建议罗博特科剥离光伏业务,伤害性不大侮辱性极强

因严重的供需失衡,深陷极致化内卷而一时难以自拔的光伏行业,正面临前所未有的尴尬。这个承载着实现碳达峰碳中和重任的朝阳行业,在少数人眼中已成为昨日黄花蝶也愁的地步。

这个“蝶”是一名投资者。

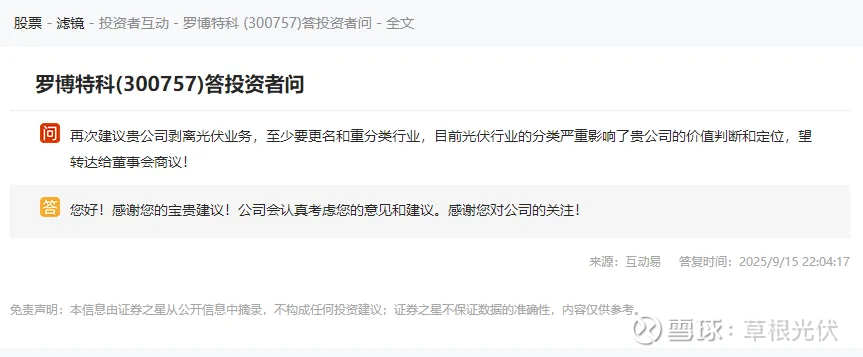

近日,在网络上看到一个投资者问答后让人直感后脊发凉。这名投资者是这样向罗博特科(300757)提问的:再次建议贵公司剥离光伏业务,至少要更名和重分类行业,目前光伏行业的分类严重影响了贵公司的价值判断和定位,望转达给董事会商议!

对此,罗博特科回复如下:您好!感谢您的宝贵建议!公司会认真考虑您的意见和建议。感谢您对公司的关注!

此投资者如此提问,意图十分明显,字里行见足见其对光伏行业心生嫌弃的程度已达到无可复加,出离嫌弃的程度了。

无独有偶,平台前不久发布了一篇题为《光伏第一高价股——罗博特科市值冲向500亿元!》的短评稿,结果这篇次条文章到9月23日阅读量达到6622,转发量达151次,评论条数达到25条。

网友们踊跃参与评论,大部分是对文章表达不满的。一个网友说,把罗博特科还按照光伏来看,不是坏,是纯粹的蠢啊!还有网友说,靠光伏,萝卜会不涨?这简直是天大的笑话。一网友说,把走牛的根本原因搞错了…凭光伏可能要走向ST了。

还有网友直接驳斥说,请不要把罗博特科定义为夕阳产业的光伏股,它是科技股。更有网友预测,罗博特科年底将突破1000亿元。

从网友犀利的评论上可以看到,投资者对罗博特科视若己出的偏爱,他们大多不愿其与光伏扯上关系。确实,从罗博特科自低价翻15倍,长期走牛的市场表现来看,罗博特科也佩得上投资者这份满满的情义。

那么,罗博特科到底与光伏有关系吗?

准确来说,是有一定关系的。

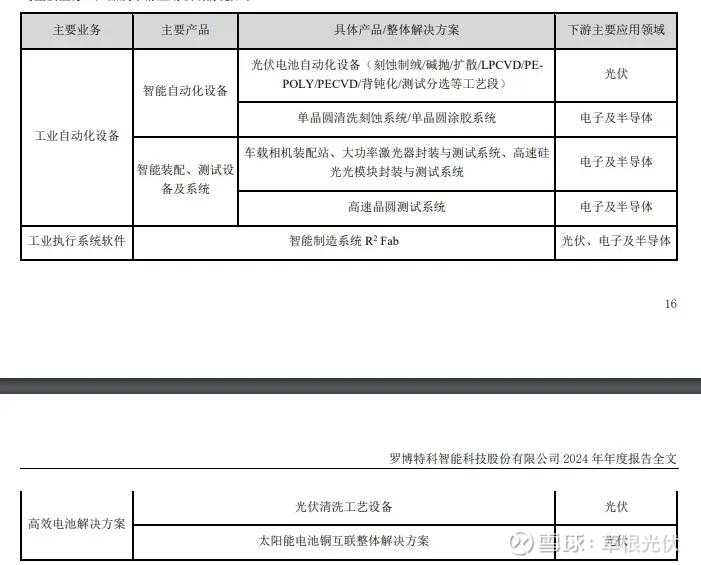

据2024年报所载,罗博特科是一家研制高端自动化装备和基于工业互联网技术的智能制造执行系统软件(R2Fab)的高新技术企业。公司拥有完整的研发、设计、装配、测试、销售和服务体系,为光伏、电子及半导体等领域提供柔性、智能、高效的高端自动化装备及R2Fab系统软件。目前公司产品主要应用于光伏电池领域。

而且,光伏业务在罗博特科主营中的占比还不低,其在2024年报对光伏业务的描述所用篇幅、文字数量并不短。同时,财报中还提到,公司与主流的太阳能电池生产企业建立了长期合作关系,不仅在国内市场保持着良好的合作关系,也成功完成了向印度、越南、泰国、马来西亚等光伏新兴国家的出口,获得了通威太阳能、天合光能、晶科能源、阿特斯、晶澳太阳能、英发、和光同程、爱旭科技、东方日升、润阳、捷泰、晋能能源、TaTa、RECSolar、sunpower等国内外知名大型光伏厂商的高度认可。

当然,罗博特科的软件除了应用于光伏电池领域,还应用于电子、半导体领域。在2023年“光伏牛”行情结束后,罗博特科走出独立的牛市行情自然沾了半导体的光。因此,不管它是怎么涨的,因其有光伏业务,称罗博特科为“光伏第一高价股”并不出格。

事实上,光伏行业因供需错配,核心制造产业链的上市公司股价普遍表现欠佳,但行业内仍有可圈可点的牛股,如股价创出历史新高的阳光电源(300274)。从历史股价表现来看,这家逆变器龙头的投资回报率比罗博特科还要高,且是有着稳定的业绩支撑。

简单说完罗博特科的光伏业务,再看上述投资者所不屑的光伏行业。其实,光伏行业并不像投资者想的那样不堪,是罗博特科的“拖油瓶”。

宏观层面上讲,碳达峰碳中和战略启动下,大力发展光伏早已上升为国家战略。在全球积极应对碳中和的大背景下,未来光伏行业还有着广阔的发展空间。就今年的装机数看,今年1-7月光伏新增装机量达到 223.25GW,创同期最好水平。

目前,国内年度光伏新增装机已迈入200GW+时代,在2030年碳达峰目标实现前,年新增装机还有望迈上新台阶。因此,就终端市场需求而言,光伏都广阔天地大有可为。

当前,光伏板块整体表现差强人意,在于供应端与需求端严重脱节,这只是一时抑制行业盈利,影响二级市场表现的短期症结。可以预期,随着产能加速出清,轻装上阵的光伏行业必将会迎来一波估值修复,甚至可能是估值体系的重塑。

于罗博特科而言,这次沾了半导体的光,股价一飞冲天,其电子、半导体+光伏的双主业模式对其未来的展有利而无弊。但实事求是的讲,罗博特科要保持牛市长红,还是需要业绩与股价、市值相匹配。

2025年中报显示,公司实现营收2.49亿元,归母净利-3333.02万元。在交出不甚完美业绩的情况下,罗博特科还能有此大牛表现,背后终究承载的是市场对未来业绩强劲增长的强大预期。没有后市的业绩支撑,一切击鼓传花的游戏,终究是镜中花,水中月。