从定量角度分析传奇生物的估值底部

由于对两个市场担忧的mm竞品anito cel和tec+dara都存在争议,本文讨论一个最极端的情况,即强生因为自身利益决定放弃cilta cel,全力推进tec+dara,anito利用安全性优势抢走全部cilta份额,cartitude-5和6全部失败,传奇生物究竟能值多少钱。在上述假设下,既往接受过4l+治疗市场为0,一线为0,只有2-4l漏下的anti38CD难治的病人(被majestec-3排除的)。数据全部从严估算,cilta一针营收全球平均下来就算40w吧,应该大差不差。

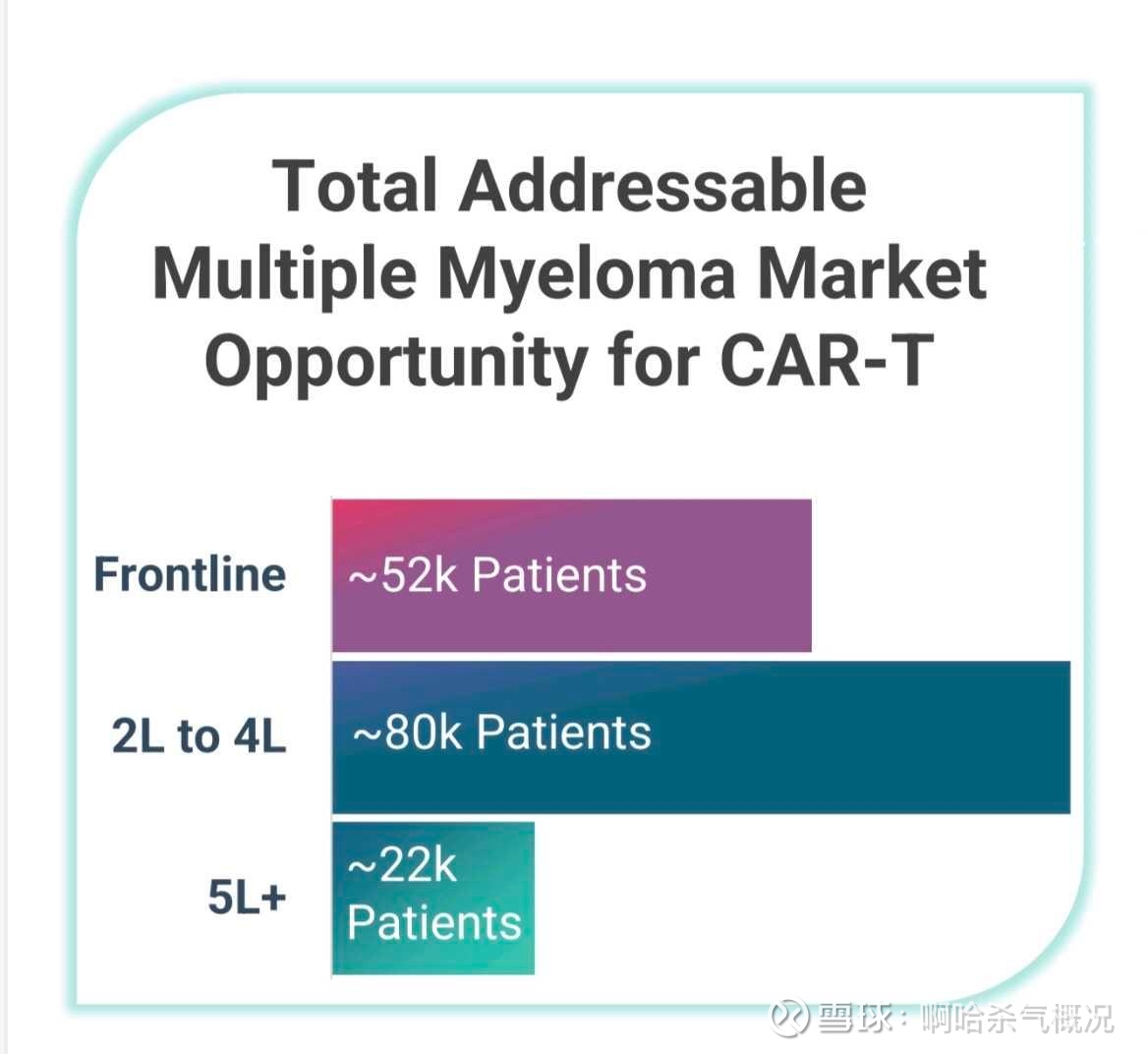

1先算2-4l的dara耐药人群市场有多大,dara19年获批DRd(临床试验maia,中位pfs61个月),从此三联逐步成为一线金标准,由于中位pfs有5年之久,所以从今年开始会有大批耐药患者进入后线,而且未来只会越来越多。按照传奇官方ppt

全球5w一线目标患者,2-4l存量8w,5l+存量2w。这里的2-4l存量里面有很大比例是dara耐药的。假设有一半吧,这里也有4万人了。只要能覆盖其中25%符合cart的患者就能有10000针了。而DRd首年的pfs率为93%,5年pfs率50%,所以每年也总有小几千人耐药进展到二线。从这点来判断,即便cilta只做dara耐药,空间也是足够大的。其实这个从明年强生继续联合投资1.5亿美金扩大比利时跟特的工厂也可以得到侧面验证。所以即使强生临时转向全力扶持tec+dara,放弃原先预计27年底2w针产能的计划,等比利时扩产完每年一万多针总是确定的,扣除良率维修整备时间,27年起就具备了满产40亿+营收的能力。综上所述,dara耐药市场在未来数年都是庞大的,足够覆盖每年一万针产能,至于能不能达到是强生销售能力的事,起码跟态度是无关了,反正这些dara耐药tec+dara也做不了。传奇自己只能主导130家academic,大头还是得靠强生从5500多家社区医院教育医生转介绍。

2 推测cilta至少有能力占据10%的市场份额。cilta在23年q3,q4,24q1这三个季度都还只能卖4l+(2-4l是24q2才获批的),这三个季度营收都是1.5亿。也就是年化1500针左右。对照4l+存量市场两万多人,大概有7%的市占率。这是产能受限供不应求的情况下实现的,一旦产能瓶颈打开,市占率10%总该能实现吧?10%的市占率,2-4l就有8000人了,加上4l+2000人,这就是强生初步规划1w针的现实依据了。

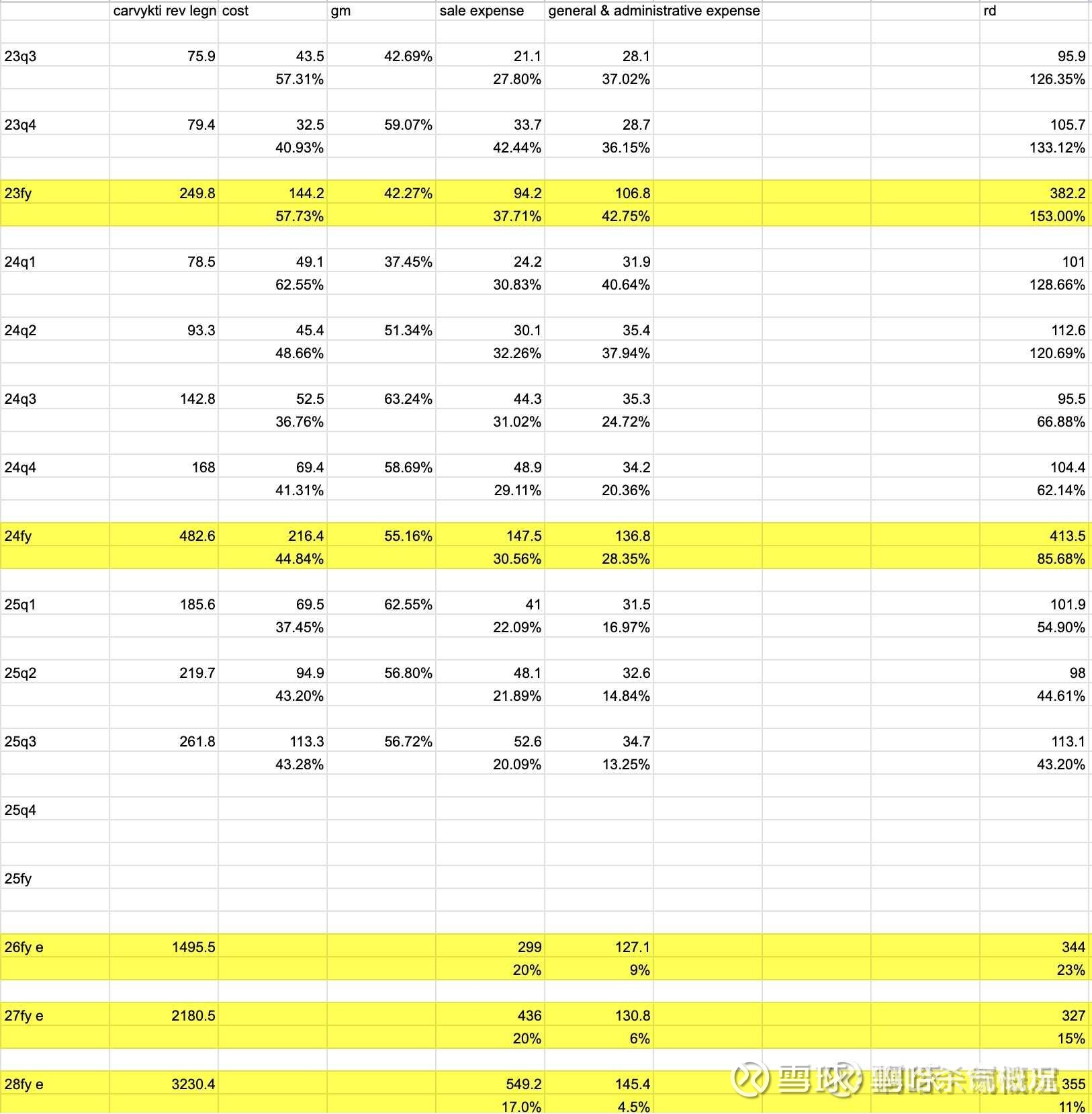

3下面算未来carvykti生命周期一共能带来多少营收。今年由于川不靠谱关门了一阵子导致raritan审批推迟,q4营收会比计划少一些,用k兄@Kertosis 每个季度都很准的拟合人数预测曲线,大概6亿美金这样子吧,也达到2025年19亿了。2026年由于raritan推迟没法按满产一万针起步,按8000针算也能有30亿了。2027年是满产一万针40亿了,但由于anito上市把4l+全部抢走了,得减掉。黄颖在q3财报时说60%以上的患者来自2-4l,那也就是少于40%在4l+,q3销量5.24亿,一个季度扣2亿,全年扣8亿,也就是年底32亿营收。假设这就是峰值了,未来都按这个数来算,一直到tec+dara2030年进入一线把bcma靶点用掉导致公司倒闭。majestec-7是22年开始入组,主要终点是pfs,对照组是DRd中位pfs是5年,2024年asco发布过中位随访13个月的数据,所以对照组的中位pfs大概是2028年asco达到,你要做出阳性起码得再长一年吧,那就是2029年asco发布,2030年获批进入一线。但之前的患者不管是三联还是四联医生总有个开单惯性,而且维持用药D+R也不少,就算2030年tec+dara把一线全灭了,之前累计的耐药cilta还是能够再一阵子,从严计算只能再卖一年吧。从26年到30年一共5年时间。32亿营收归传奇16亿,毛利不好算,这里借用谢兄@谢伯瑄 整理的表格:

历史上毛利最高的季度是63%,产能放量后总是高于这个数的,一切从严只拍65%毛利吧,销售费用随着销量上升一直在下降,最新季度是20%,未来就算它不再下降了一直都20%吧,那么一年就有16亿营收*(0.65-0.2)=7.2亿,行政费用一直都很稳定,偷懒就算它1.2亿吧,那么一年有6亿税前利润,由于传奇累计亏损20亿应该是能抵扣税的,账面上10个亿就当做都拿去给管线烧掉了,所以这5年累计下来利润就是在30亿左右吧,这30亿真金白银应该就是传奇的估值底了。上述过程我都按最坏情况去设想了,实际总会要更好一些。如果你认为anito只是跟cilta各占一半4l+市场,那每年还能多出1亿利润,这里就有35亿了。如果你觉得耐药病人还能再多卖一年(这个其实很合理,之前每年五万一线都是三联四联耐药总能再卖个几年的),那么现在40亿市值也差不多了。如果你认为c5能批,有医生坚信cart应该在tce前面用,c6能批,tce+dara不可能把一线病人全吃掉,那多出来的都是白送的了。上述过程中没考虑三抗,invivo,异体通用,他们2030年前一个都卖不了,因为现在最快的还在二期……也没考虑anito 2-4l 29年上市,因为按fda最新讲话得要有参照组,单臂批不了。还有啥没想到的坏消息,欢迎补充。