一只被市场忽略的电力公司,宣布了25%的股息

写一篇自己的心路历程记录一下,正好过去一年时间了,万分感慨,想起去年坐在从吉隆坡回国的飞机上,把这家公司上市以来的十几份年报都通读了一遍,最终做出了突破自己投资风格的一个决定,回过头看是无比的幸运。再往未来看十年,也许这个决定会影响我一生。

关于公司的具体基本面分析可以看我去年写的这篇,不再赘述。网页链接

这篇要写的,是我关于对抗孤独,和重新对投资“确定性”的思考和定价。去年这个时候,公司的市值在2.5亿徘徊,那时底部的买盘,每天只有我。一个人孤单单地下单,因为流动性很小所以只能一点点的买,每天都盯着看有没人要卖给我,像极了巴菲特说的,他去华尔街除了调研公司就是想看看有谁在犯错要贱卖公司了。那时心里是很慌的,不过好在看过段永平买网易时描述他当时的心路历程,所以设定好了仓位上限就强按着自己的恐慌按计划建仓了。如果我和你说,一家公司市值250亿,公共电力事业稳定的业绩(老风电场的电价是在投资时就签订好的长协,完全可预测),过往十年每年160亿现金流,还有5%分红,创始人有过溢价50%的厚道私有化的记录,无论从哪一点看,都不像是老千,是我扫遍一千多家港股小市值公司(literally一家一家看过去)里见过最便宜,而且找不出任何槽点的,你会不会全仓买入?这个问题我反复问过自己无数次,最终还是只设定了一个仓位就停手了。阻止我自己的,一是低流动性,意味着如果出现了黑天鹅我无法迅速止损,比如公司突然宣布停止股息派发打压股价准备私有化。二是“好到不敢相信是真的”,如果这家公司真的这么好,为什么那几天整个市场只有我一个人在买?段永平孤独地买网易,是有明雷的,因为网易可能要退市。而这家公司无论从什么角度来看,都是正常的。现在回过头看,应该就是因为低流动性导致了没人关注,并不存在其他问题。所以第二点的本质,还是对自己的不自信,需要别人的认同和关注才敢相信自己是对从而去下重注。

而这一切的担忧,在公司发布公告并宣布派发25%股息(公告当天的股息率)都烟消云散了。如果之前还担心公司会停止派息去打压股价私有化,现在可以理性地否定了(如果要私有化必须打压股价,就不会大额派息了,同理也排除了等等老千行为,如大幅给自己开工资,关联公司交易掏空资产等等)。

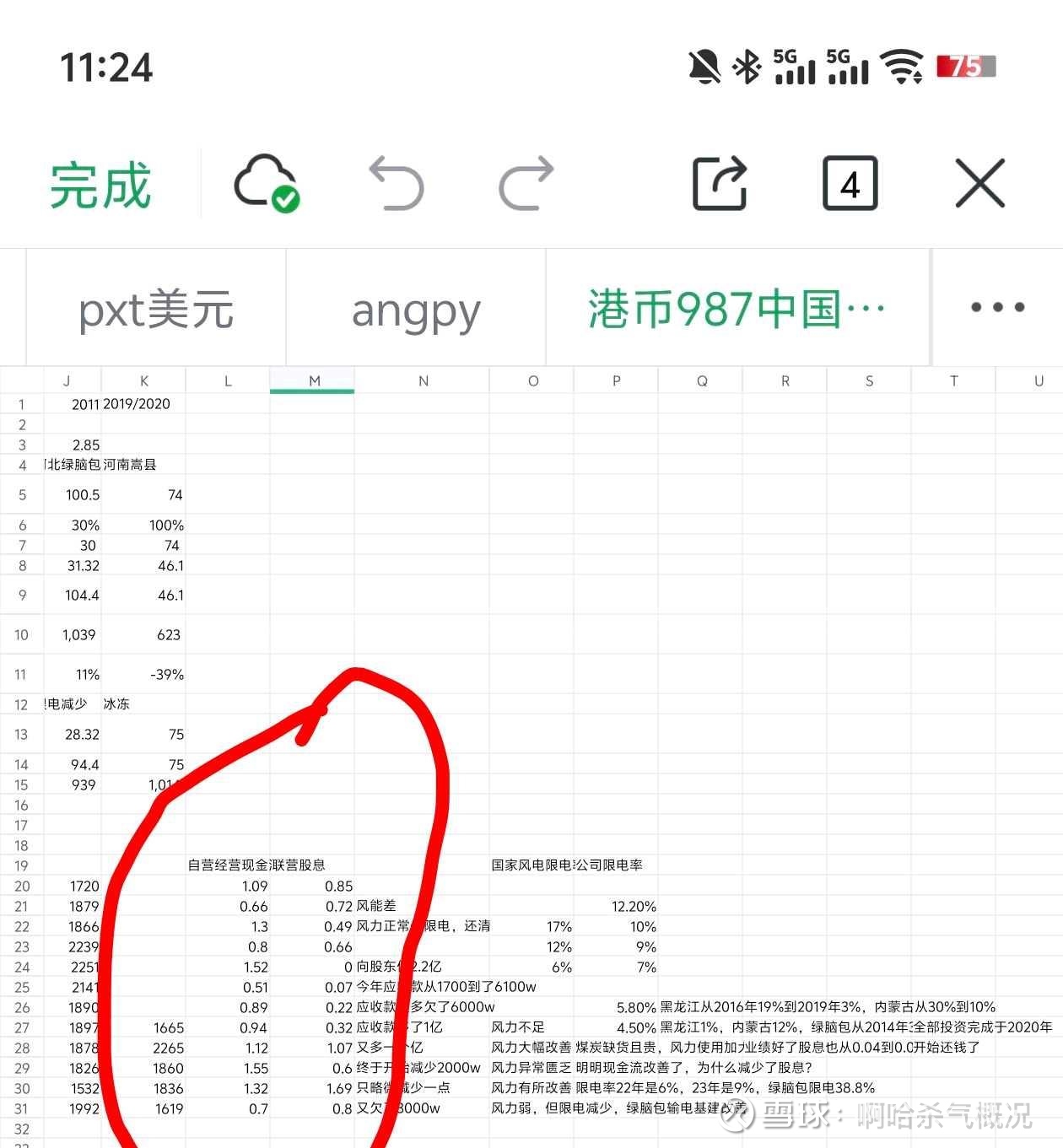

感慨结束,下面说一下公司年度业绩的更新摘要。因为年报要月底才披露现金流量表,只能从资产负债表中估算,25年度大概率是收到了1.6亿的净现金(假设自营和联营各半都是八千万),回收了七千万国家电网的电费补贴欠款,合计2.3亿,扣除一千万的股息,再还掉两千万的银行贷款(固贷到期的部分),账面新增了2亿现金。管理层宣布了接近九千万的股息,相当于把今年多的2亿现金发掉了一半,剩下一半我估计是要备着黑龙江电厂翻新。半年报时管理层曾说过要用9台6.66mw的新风机替代。现在的风机造价(含塔筒,因为旧的小型风机载荷不一致得重做)大概2000元每kw,加上施工(拆除旧设备等),我预计整体造价会在1.8亿左右。如果固贷选择一半首付一半分期的话,留着一个亿现金正好合适。所以账面上四个亿的现金就会是分红一个亿,capex一个亿,留着2个亿正好对应银行贷款,确保即使银行要求全额提前还款也有充足的资金应对。这是26年的预测。但是27年呢?可以看这张表

公司在完成了前期投资之后,近5年每年平均现金流是2亿,近12年平均是1.6亿,最坏一年也有6千万(电网欠账最多的一年)。我们可不可以说,公司每年平均会有1.5亿现金进账是一个合理的预测?而未来三年之内,公司都没有需要更新的风场了,光是这三年的现金流就能给你赚回现在的市值。做投资一定要保守,悲观情况我们假设未来每年只有一个亿现金流,黄老板留一半备着翻新风场,一半分红(我甚至怀疑他还会不会再翻新风场,因为1.5mw以下更新是不享受原电价补贴的,得市场化竞争)。那么最坏的情况,每年也能拿到五千万股息,在港股稳定10%股息的公司是有足够支撑力的,而5亿市值(对应除权前0.235股价)也不算很小了,应该有小机构可以过合规持仓,实际上今天的走势就很像是有机构在不计成本进场扫货了(因为实在是便宜,无论和你手中任何一个持仓比都不虚)。这是悲观假设,而乐观的假设呢?黄总已经在年报里承诺,在算不来账的情况下不做新投资,事实上公司在疫情后就没有再建风场了。同时承诺在没有投资机会时将部分现金回报于股东,这就是为何今年有8千万分红的逻辑。那么在中性假设的情况下,每年1.6亿现金拿一半分红,即使股息到10%也有8亿市值,而最乐观情况下,黑龙江风场投资开支结束后无其他风场翻新,每年现金流用于回报股东,按10%股息率可以对应15亿市值。实际上把每年利润都拿来分红在港股对应10%股息率的实际案例就有很多年,似乎港股投资人对10%股息率有执迷……

现在让我们来回到标题,为何现在翻倍的公司反而比当时底部更值得买呢?答案是“确定性”。底部的公司,存在私有化可能性,那么天花板是被封死的,通常溢价50%就有很大通过概率,因为这家公司账面现金刚够还贷款,并不像其他公司一样满是现金在手上小股东眼睛都盯着。现在宣布了大额分红后,把私有化和出老千的疑虑都打消了。投资人买入的是一家无需担忧市场竞争(老风场长协电价,还有一半营收是来自联营的国企),有稳定的股息分红,管理层拿着十分合理甚至说是克制的工资,在全世界范围内都找不出给它低于10%股息率市值的理由。公司创始人,名门望族的二代,黄刚先生,用实际行动向市场展示了,巴菲特口中说的能够完美配置资本的管理层是什么样的。我甚至曾想过,如果不是市值太小不符合门槛,巴菲特会毫不犹豫地收购这家公司,毕竟它自己旗下的伯克希尔能源,fcf/ev也只有10%,还需要每年大量的capex投入才能维持呢。当然黄老板也不傻,每年靠分红回本,做个股息佬不香么?

ps 如果球友有自信能找出比00987还低估的股息型公司,我把入围门槛设在自由现金流占市值20%以上并且未来五年内稳定派息不需担忧市场竞争。欢迎在下面留言并附带简短的介绍,我会給每个胜过它的留言单独发红包。$汤臣集团(00258)$ $金茂服务(00816)$