天风证券GTC闭门会议和解读(26年3月18日):可插拔光模块3-5年逻辑没变

刚刚听完天风通信首席王奕红最新闭门会,我觉得对中际旭创和新易盛最重要的,其实就两点:

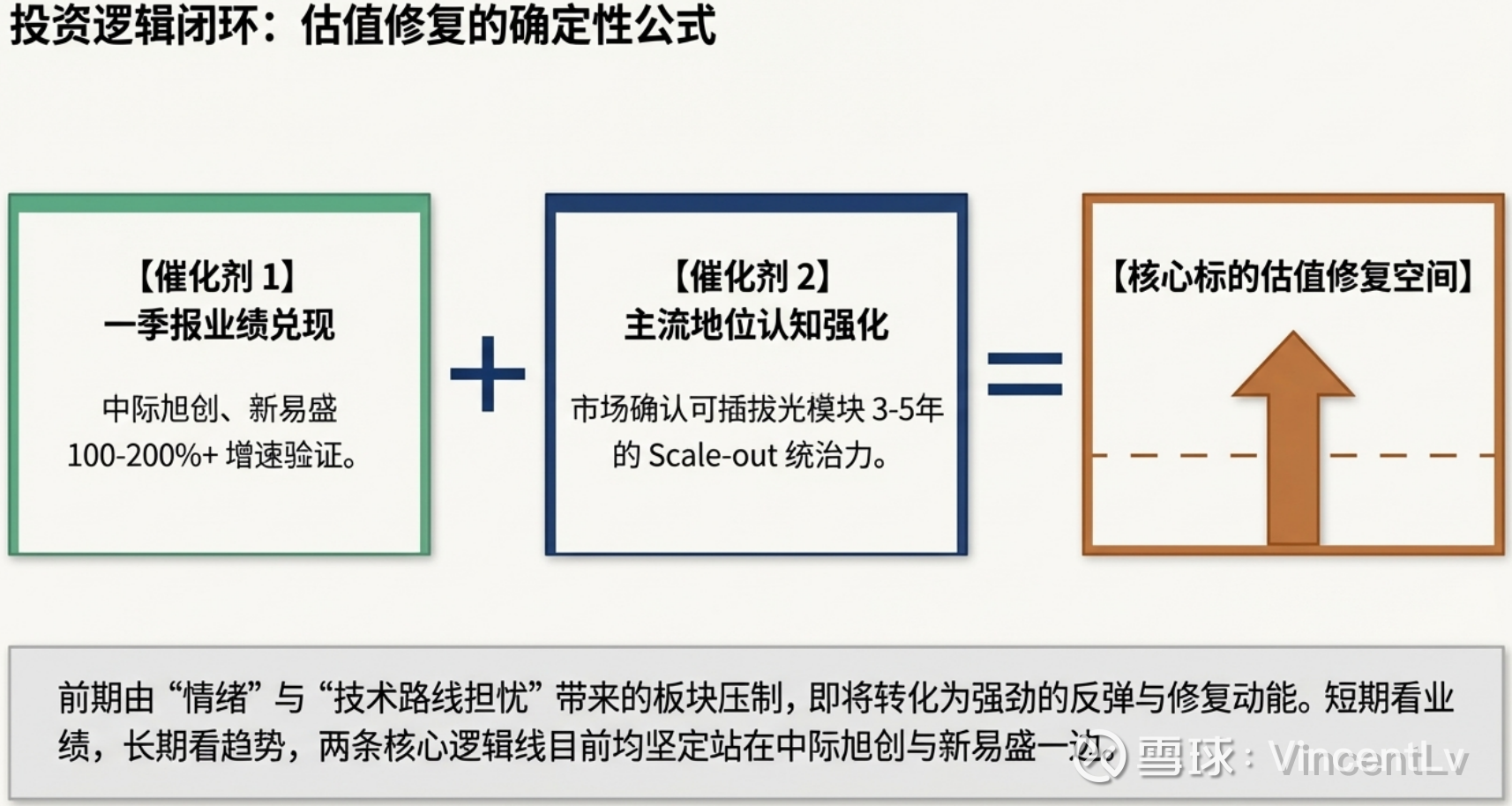

第一,一季报预期仍然很强。

王奕红把海外算力链分层时,直接把中际旭创、新易盛放进了第一梯队,对应的是1-2倍甚至更高增速;而天孚通信、太辰光、英维克等更多是在50%-100%增长这一档。也就是说,在他这套框架里,中际旭创和新易盛仍然是海外算力链里最靠前的高弹性标的。

第二,GTC之后,可插拔光模块的主线逻辑并没有被打断。

王奕红的核心判断很清楚:

柜内第一层互联短期还是铜;光会继续往内渗透,CPO长期空间很大;但在Scale-out这一端,可插拔光模块未来3-5年仍然是主流方案。

这句话其实很关键。因为市场之前最担心的,就是CPO会不会快速替代可插拔,从而压缩中际旭创、新易盛的主业生命周期。但从这次闭门会传递出的信息看,情况并不是这样。CPO更像中长期增量,Scale-out这边短期仍然主要靠成熟的以太网+可插拔方案。

所以我自己的理解是:

短期看一季报,长期看产业趋势,这两条线现在都还站在中际旭创和新易盛这边。

如果后面一季报兑现高增长,而市场对可插拔3-5年仍是主流这件事的认知继续强化,那前面因为情绪和技术路线担忧带来的压制,后面就有修复空间。

附录:闭门会议文字稿:

接下来有请天风研究通信首席分析师王奕红,分享这个 GTC动态与年报、一季报的相关观点。

好的。各位投资者朋友,大家晚上好,我是天风通信首席王奕红。

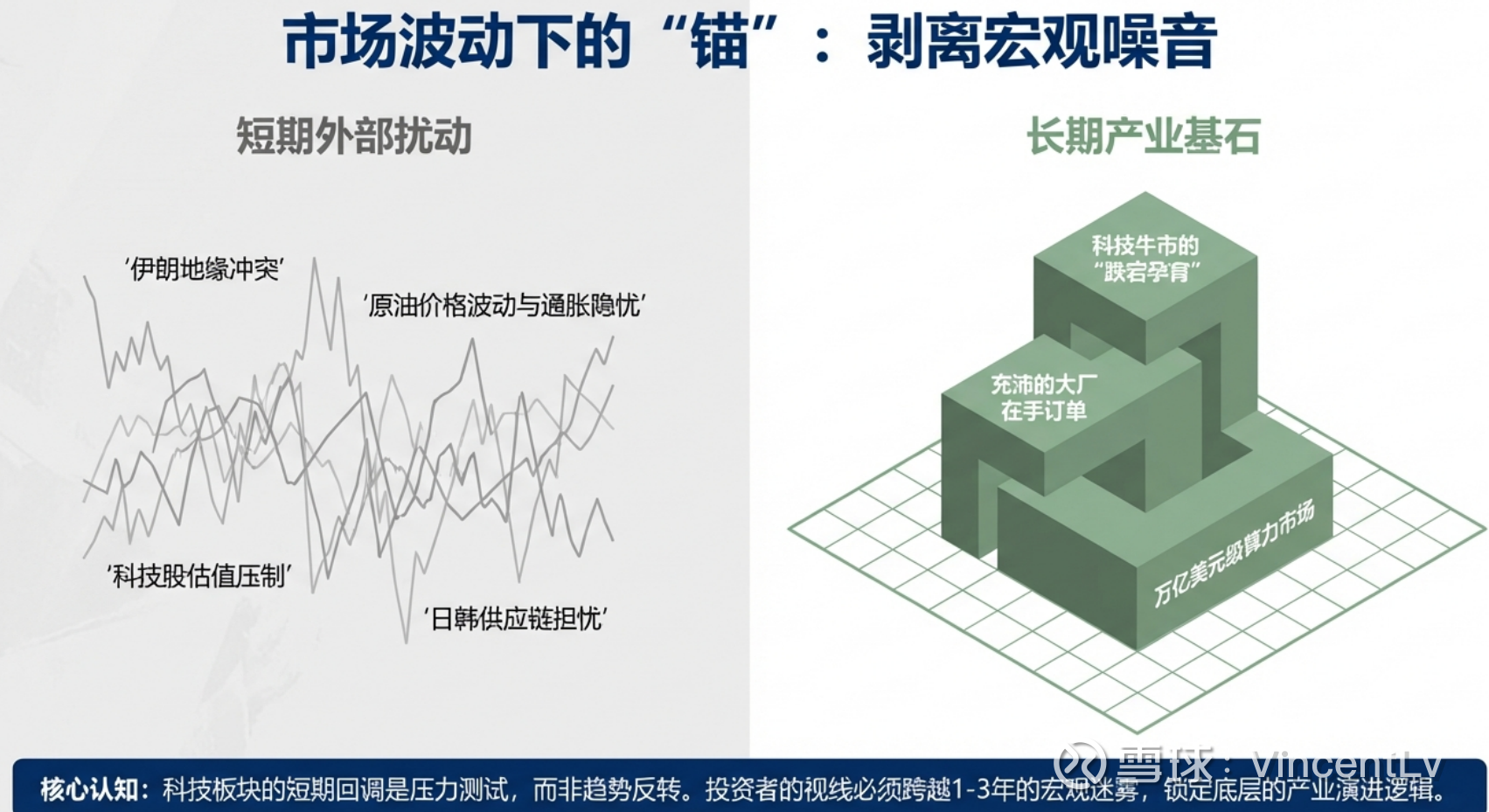

从我们通信板块最近两周的市场表现情况来看,波动很大,有时候暴涨,有时候暴跌。主要的原因大家也清楚,因为伊朗的战争,或者说原油对通胀、对利率环境的影响,本身都会对科技板块形成估值压制。

同时,对日本、韩国这些对原油或者说对中东依赖度比较高的地区,市场也会担心未来半导体或者相关产业链在供给端会受到节奏上的影响。所以,既然已经发生了这样的外部环境变化,那么市场也还是会在资本市场层面去反映。

所以其实,跌一下未必就一定不是一件坏事。我印象很深的是,记得在原油那天上涨的时候,我们A股其实是非常坚挺的,最后又把指数也好、股价也好都拉上来了。但是,战争或者说原油、通胀带来的尾部风险,这种担忧其实一直存在,所以就导致从盘面上看下来,很多股票是涨不动,或者说没法持续性上涨,就会出现这种波动比较大的现象。

那今天又出现了暴跌,对吧?市场上肯定很多人会归因于说,蹲这个GTC大会的资金比较多,然后说GTC大会没有超预期的东西,甚至有一些人还会认为,在一些新技术上面,反而是低于预期。

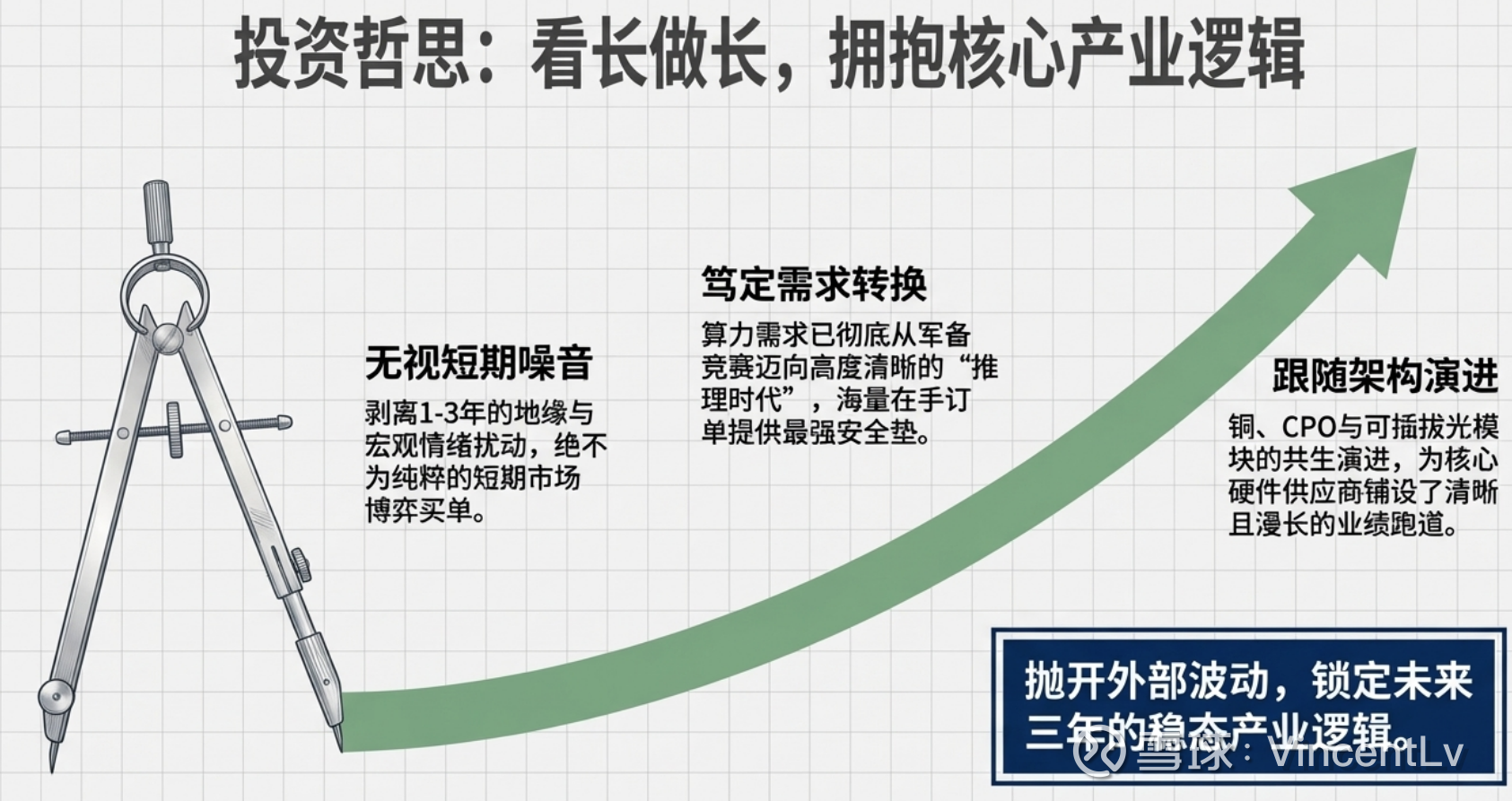

我觉得这种更多还是属于短线交易。既然市场环境、外部环境变化这么不确定,其实从投资思路而言,更多还是要从长期出发,我们叫看长做长,更多去寻找一些稳定的产业逻辑,或者说未来长期能够兑现的一些因素,据此去筛选标的。

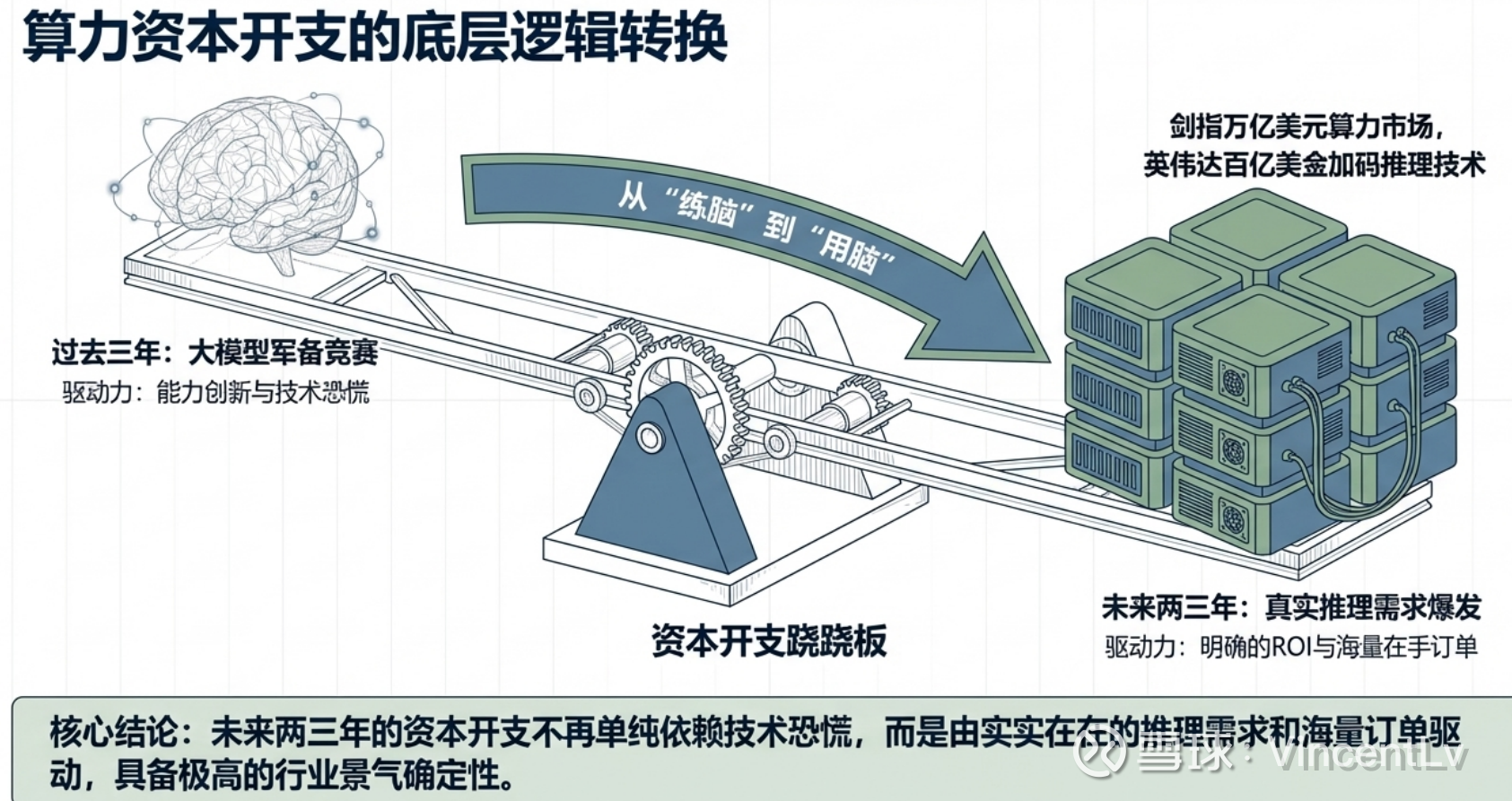

这里就多提一嘴。那么结合今天我们要汇报的GTC大会和一季报,首先第一点,就是GTC大会上面非常明确地提出了算力需求。到明年,算力需求是1万亿美金,而且明确了这背后的驱动力转换,是从训练转向以推理为主。

所以我们也看到,英伟达围绕推理方向在不断补强。同时,从资本开支这一端来看,过去三年的整个AI资本开支,给我感受最深的,其实还是大模型在AI迭代上的这种能力创新PK,在驱动资本支出和大厂之间的军备竞赛。

但是站在当下去展望未来的资本支出来看的话,很多大厂都已经接到了长期的、或者说规模很大的订单。也就是说,接下来展望未来两年也好、三年也好,这个资本支出会逐步转变为由需求和实在的订单来驱动。那么意味着未来的景气趋势,它的确定度会比较高。所以这也是我们对未来、对今年开支,或者说一些大厂对未来资本开支持续维持高位的主要信心来源。这是从整个算力需求维度来看这个会议以及我们的解读。

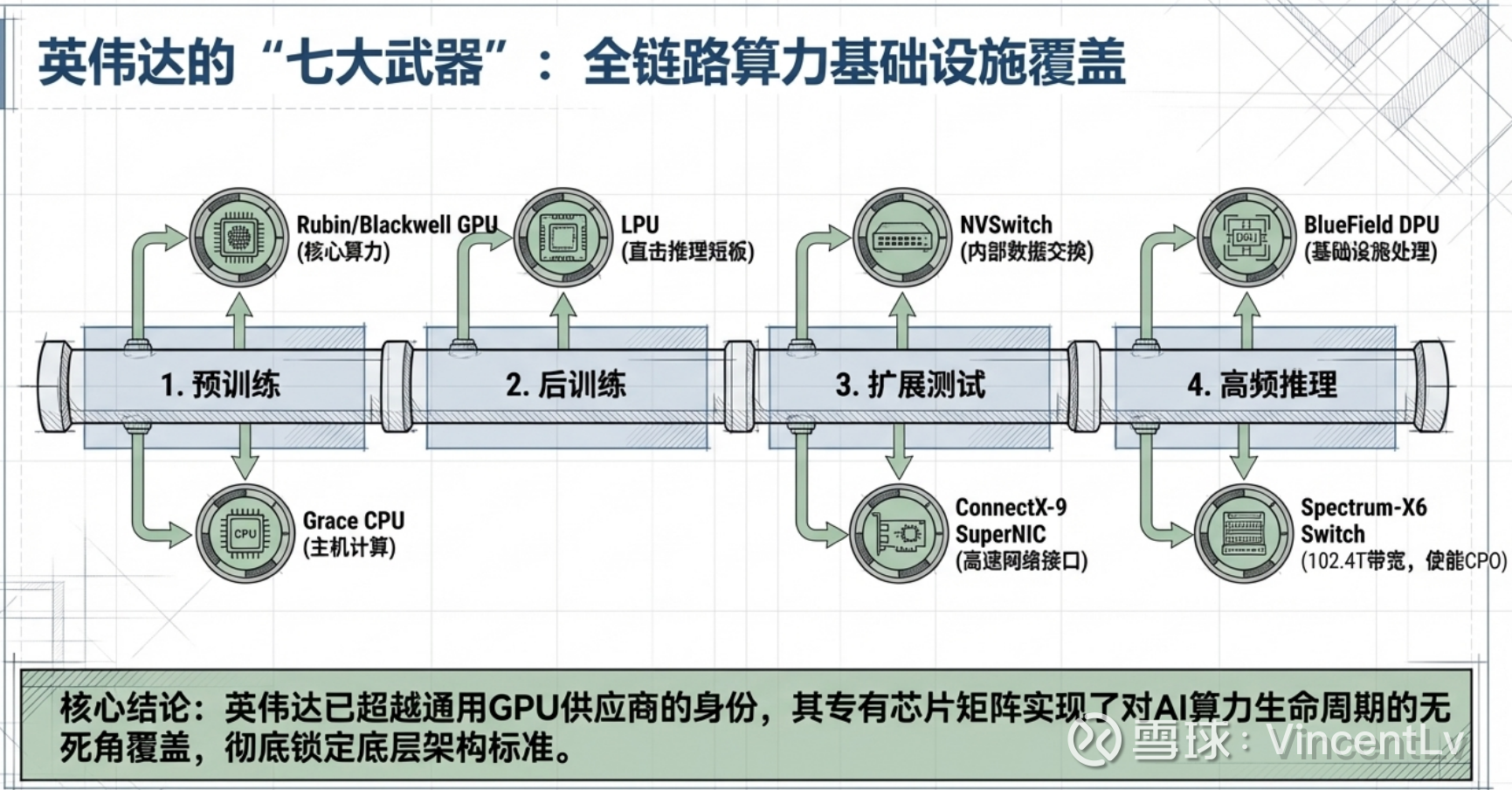

第二点,从英伟达大会来看,我们当然最关注的是它的新产品。这里面,整个演讲或者说展示,都是围绕它的超级芯片,也就是这种融合架构进一步扩展的方案来展开的。这个单元,相比之前的产品或者架构,里面我们看到包含了很多计算和网络相关的机架,最高可以包含112个GPU。同时也看到,它在Scale-up这一端明确提出,带宽到了一个新的量级。相比之前的系列,从数据端去比较,是有显著增长的。

这里面,它这种融合架构,其实也提出了围绕它的七大产品,或者说“七大武器”的整体布局。因为这七大产品、七大芯片,都去承担了很多专业化的任务,也就是说覆盖了从训练、预训练、后训练,到测试时扩展,包括我们现在需求很高的推理。这说明英伟达已经不再只是以前那种以通用GPU为主的路线,而是开始覆盖各种AI算力相关的专业任务,形成完整产品体系。

这七大产品里,包括GPU、CPU、推理相关芯片,以及交换芯片、网卡、DPU加速网卡等。最后还有Spectrum第六代交换机,带宽升级到了102.4T,用了新的相关技术,也用了200G/lane这样的共同封装方案,也就是我们说的CPO产品。刚才讲的这些,就是对英伟达整个GTC大会的一些产品以及新技术的总结。

第三点,想跟大家分享的是市场现在最关注、也争论最多的铜、光模块、CPO、PCB这些方向。我认为,首先从观点上来看,我们A股市场对于铜也好、光也好、PCB也好,其实在过去一个月、两个月,包括今天,都是有一些交易过度、矫枉过正的过程。

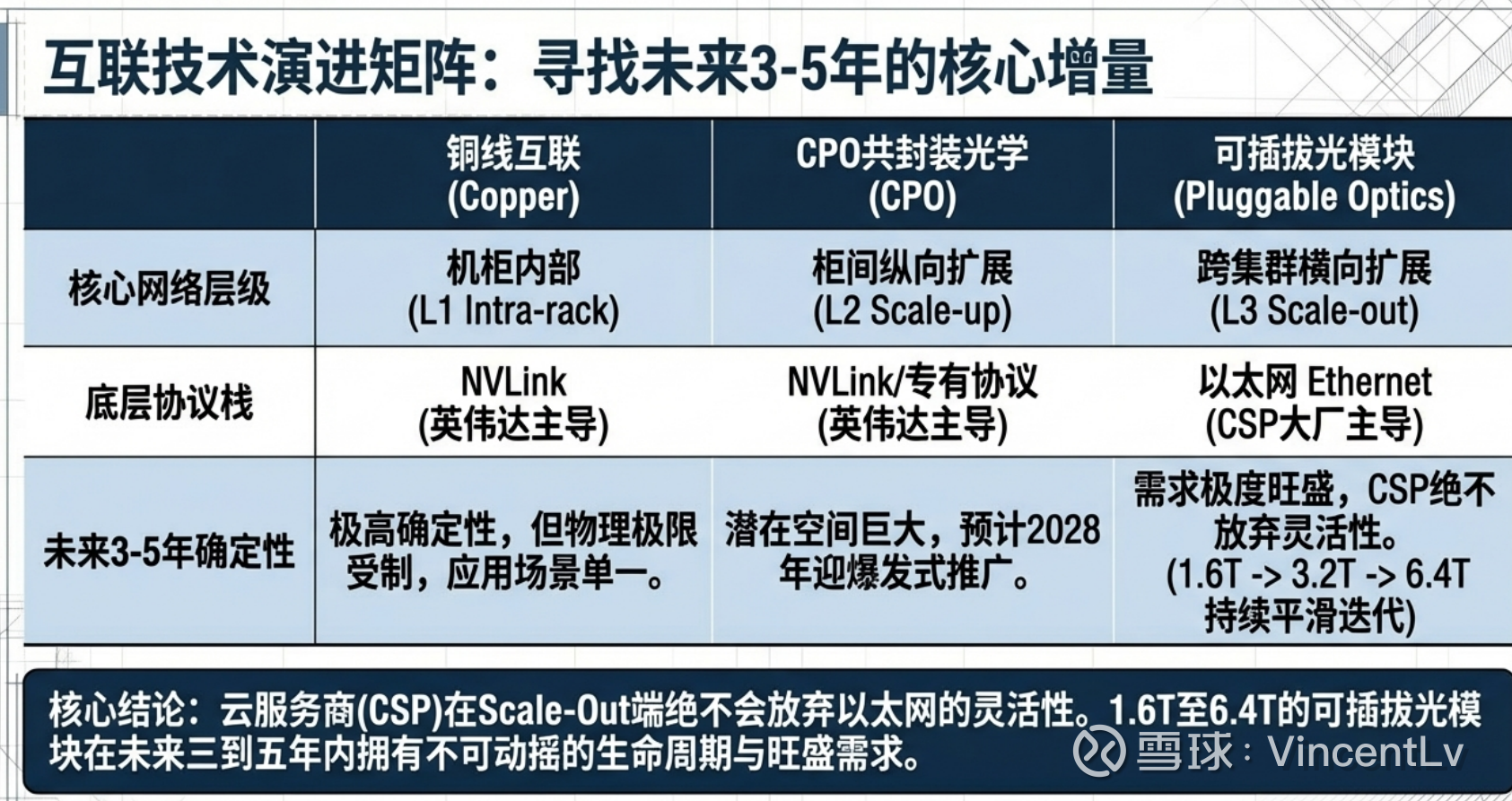

因为对于铜而言,我们前面多次在交流会议里面一直讲得很明确,在英伟达的最新产品里,Scale-up第一层网络,也就是柜内互联,还是用铜。除非之前大家做投资没有去研究,才会觉得铜要消失。这个其实和我们一直以来了解到的信息是一致的。

只是说,对于未来长期趋势,我们会看到光会逐步往内渗透。所以在光这一张上,我们从Scale-up和Scale-out这两个维度去看。

在Scale-up这一端,英伟达其实已经比较明确地表达了,可能在2028年,后面大家会看到它在Scale-up这一端用光,或者说用CPO、NVLink去做推广。而且从海外这些厂商来看,不管是英伟达,还是其他像博通等光互联巨头,都比较一致地认为,CPO在Scale-up场景下的未来空间其实是更大的。

那么在英伟达这个产品架构里面,目前我们看到的是,在一个pod单元里面,几个小机柜之间已经开始用CPO,也就是在每个机架之间,用CPO去做Scale-up第二层的互联。所以这里面的趋势就很明确:光正在往Scale-up内部持续渗透。

那在Scale-out这一端,英伟达其实没有办法去绑定它自己的NVLink或者说芯片方案。原因很简单,就是它以前最早做这些产品的时候,H100也好、H200也好,也想推NVLink交换机,或者说IB网络交换机,但是事实证明,最终的选择权其实都在CSP大厂手里。现在我们看下来,CSP大厂最终还是选择了可扩展性更强、产业链更成熟、以太网化程度更高的方案。

所以对于Scale-out这一端,我们反复强调、或者说一直认定的一个观点就是:可插拔光模块的生命周期,未来3到5年依然非常旺盛。或者更准确地说,在Scale-out这一端,未来3到5年,依然还是以这种可插拔光模块为主,从1.6T迭代到3.2T,甚至现在我们已经看到了6.4T可插拔方案,以及一些XPO方向的产品。

所以在Scale-out这一端,最终还是由互联网大厂自己去选择。而英伟达在它的架构里面,也会留出这样的端口,让客户去选择,它没法完全绑定客户。这是我们对于Scale-out这一端光互联的看法。

那PCB呢,我们在这次英伟达大会上也明确看到,它新产品里面的正交背板,包括推理相关产品所带来的增量,未来在推理这一侧持续发力,所以PCB的价值量,包括用量,其实都还在持续正常迭代。

所以总结下来就是说:铜,柜内继续用;长期来看,光会持续向柜内渗透;在Scale-out柜外这一端,更多还是以可插拔光模块形态为主;而柜内或者说未来Scale-up这一侧,CPO的产业空间会非常大;PCB的价值链和用量也还在持续增长。这是我今天分享的第三点。

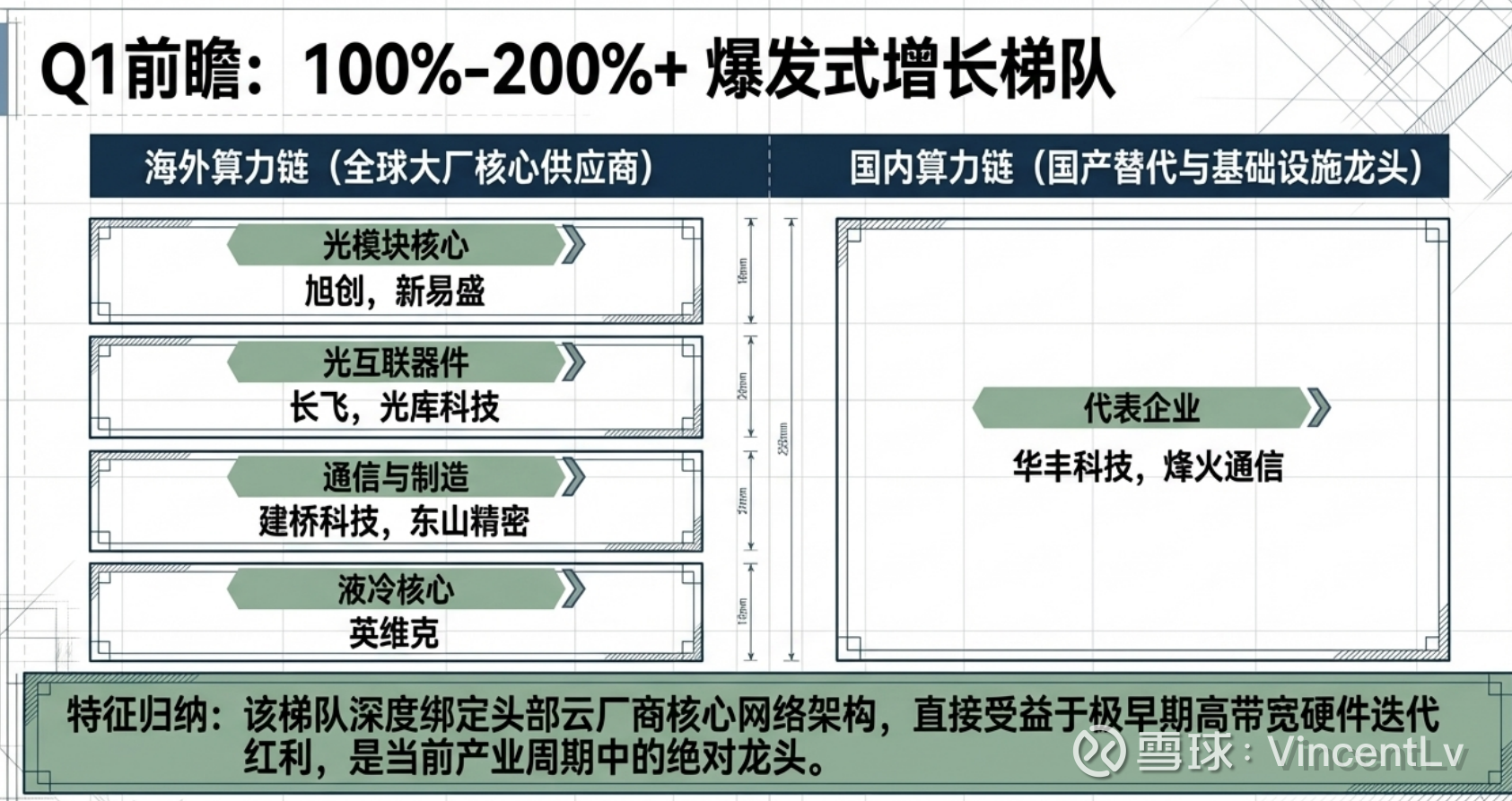

最后,围绕今天我们要讲的一季报,从我们自己摸底或者说从预期的维度来讲,首先是一到两倍甚至更高增速、这种爆发式增长预期的一些公司。

首先,海外算力链里面,肯定是以中际旭创、新易盛这些为代表,甚至还有长飞光纤、剑桥科技、东山精密、光库科技,这些应该表现都会非常好,也就是至少是一到两倍、甚至更高的增速。

那么国内算力链而言,我们看到一到两倍这种增速区间的,应该是像华丰科技、烽火通信这种代表型公司。

第二个类型,就是围绕50%到100%增长,或者说50%上下这个区间。海外算力链里面,这个会有像天孚通信、太辰光这样的代表型公司。另外,在海外算力链里高爆发式增长的,应该还有一个做液冷的英维克。

所以,50%到100%增长这个区间,天孚通信、太辰光是属于这个增速区间比较典型的代表公司。那国内这一端的话,在这个区间里,应该也会涵盖像光迅科技,包括一些做液冷的公司。

所以,这就是我们对一季报梳理下来,会有这种爆发式增长或者说高增长的一些代表型公司。

最后总结下来,还是刚才我开场时候讲的那个思路,就是看长做长。甚至很多人会认为,科技的机会有时候就是跌出来的。所以从长期的产业逻辑趋势,结合未来的业绩兑现,去筛选标的,我觉得大家是相对可以放心的。因为你是从长期视角、从未来有稳定逻辑支撑的东西去看的。

战争这种外部因素,你很难用一年、两年、三年这些维度去判断清楚,但是我们可以抛开现在外部环境的变化,去找未来三年真正有产业逻辑支撑的方向。