酉立智能申购分析

1、公司业务介绍

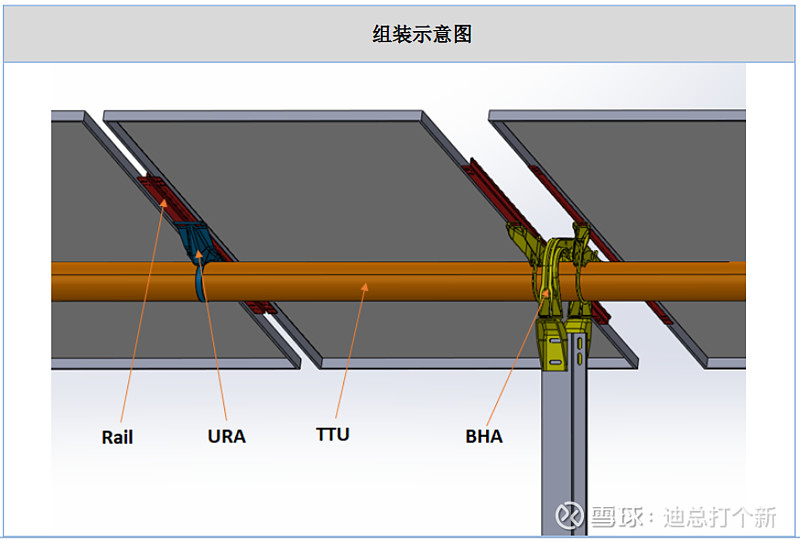

酉立智能(920007)从事光伏支架核心零部件的研发、生产和销售,主要产品包括光伏支架主体支撑扭矩管(TTU)、光伏支架轴承组件(BHA)、光伏组件安装结构件(URA)、檩条(RAIL)等,这些产品经组装后,可形成光伏电站之“骨骼”——光伏支架,包括跟踪支架及固定支架,其中跟踪支架与配套的电控设计、驱动设计共同构成光伏跟踪支架系统。

光伏支架在光伏发电系统中起到支撑光伏发电组件的作用,其中固定支架指光伏阵列不会跟随太阳入射角的变化而变动,仅以固定的角度来接受太阳辐射,是目前中国最主流的光伏支架形式;跟踪支架指能够根据太阳光入射角的变化而对光伏组件的空间角度进行调整,进而增加太阳光照射到组件上的辐射量以提高发电量的光伏支架。

公司立足于国际市场并逐步开拓国内市场,在国内外光伏支架行业,建立了较高的知名度,与NEXTracker(NASDAQ:NXT)、OptimumTracker、GonvarriIndustries、天合光能、安泰新能源等国内外知名光伏支架企业建立了良好的合作关系。

公司产品与光伏组件的组装示意图如下:

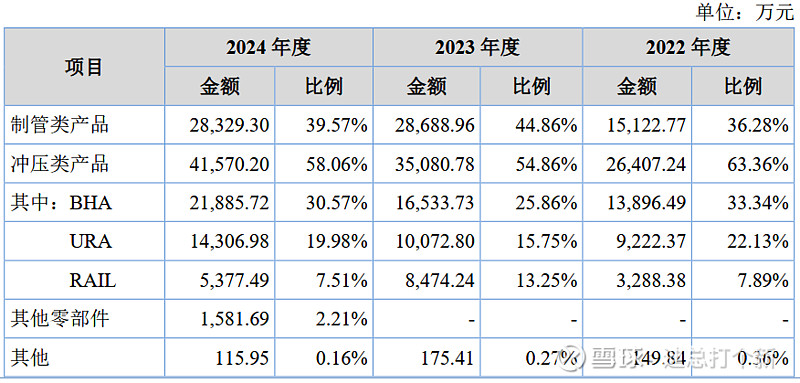

报告期内,发行人的主营业务收入构成情况如下:

2、公司业绩情况

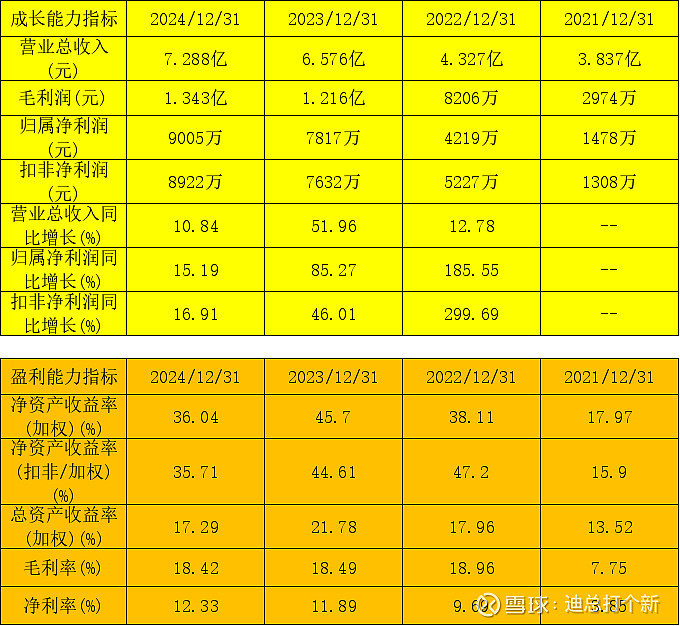

2021-2024年,公司成长性及盈利能力表现如下:

2025年1-6月份,公司预计营收4.62亿元至4.82亿元,同比变动24.43%至29.82%;预计归母净利润5549万元至5749万元,同比变动12.02%至16.06%;预计扣非净利润5496万元至5696万元,同比变动11.12%至15.16%。

3、发行情况及与可比公司的对比

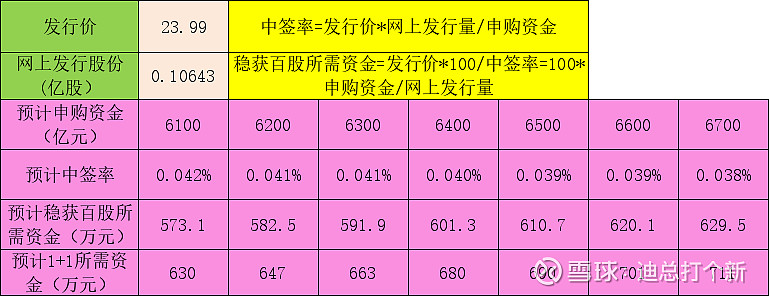

公司发行价23.99元,发行股份1120.3万股,其中网上发行1064.3万股,发行后市值10.08亿元,发行后流通市值2.55亿元。主承销商:华泰联合,申购时间:2025年7月29日(星期二)。按2025年半年度预告业绩中位值的动态市盈率为8.92,静态市盈率为11.2。可比公司市值、市盈率及营收情况如下:

预计中签率及稳获百股资金情况如下:

4、总结

公司业绩表现看上去还不错,2022年和2023年,公司业绩连续两年高速成长,2024年,在A股光伏类企业普遍下滑严重甚至亏损的情况,公司营收和盈利依旧出现了10%以上的增幅。

另一方面,作为一个规模不大的公司,公司负债率有点高,历年经营活动现金流净额与净利润的差距也偏大。截至2025年3月底,公司资产负债率为48.4%,其中短期借款为1.03亿元,而公司的账面现金仅为3910万元;本次成功IPO后,公司将融资2.7亿元,其中7000万元用于补充流动性,这应该在一定程度上改善公司的流动性和资产结构。

公司最大的问题在于对第一大客户NEXTracker的严重依赖,2022年至2024年,对NEXTracker的销售收入分别为3.5亿元、4.06亿元、5.1亿元,对NEXTracker的销售收入占总营收的比例分别为80.69%、61.67%、70%。NEXTracker是一家纳斯达克上市的美国公司,看了一下这个公司的业绩情况,感觉很不错,发行人的这几年的业绩增长可能也正得益于NEXTracker的不俗表现;然而NEXTracker是一家美国本土公司,由于众所周知的原因,未来相关的风险也不可小觑。

目前,发行人国内第一大客户为天合光能。2024年,天合光能亏损严重;2025年天合光能一季报显示其亏损似有扩大的趋势,这可能预示着未来一段时间发行人在国内的业务不会有很好的表现;不过,公司在国内业务占比很小,应该不会对其整体业绩表现有很大影响。

对于一套光伏系统来说,光伏支架结构件产品并不算最核心的部分,也没有太高的技术含量,但由于整个光伏产业规模巨大,未来或许会有更多的竞争者加入。

最后还是老规矩,回顾一下上一期的情况。上一期的鼎佳精密参与资金为6288亿元,再创新高;参与人数为65.96万人,这里面绝大部分都是炮灰,也有少许是真正有实力参与的,或许还有一些人是靠短期拆借资金来赚一波快钱的。

打新评级:积极。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时须独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。