纳百川申购分析

1、公司业务介绍

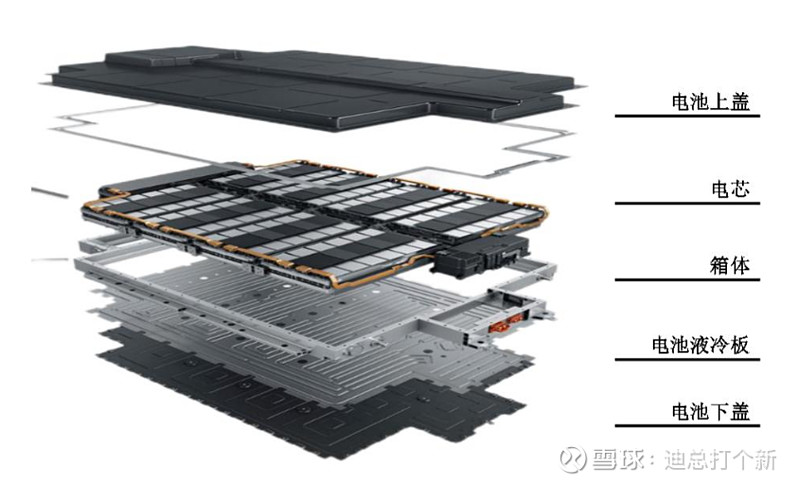

纳百川(301667)专注从事新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售,主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器、加热器暖风等。

公司深耕热管理系统领域多年,积累了丰富、专业的研发设计和生产制造经验,在国内新能源汽车动力电池热管理领域细分市场居于领先地位。自2012年起,公司便与宁德时代开展合作研发,是宁德时代的战略供应商,产品配套供应T公司、蔚来汽车、小鹏汽车、理想汽车、哪吒汽车、零跑汽车、吉利汽车、长安汽车、广汽集团、长城汽车、上汽荣威、东风日产、奔驰、大众、奇瑞汽车、赛力斯等多家汽车品牌的新能源汽车上。

在燃油汽车热管理产品方面,公司的散热器产品供应法雷奥、马勒、NISSENS等汽车热管理零部件龙头企业和NRF、AAP、USMotorWorks等大型汽车后市场零配件供应商;在储能热管理系统方面,公司已成为宁德时代、中创新航、阳光电源等国内排名前列的新能源电源设备厂商的供应商。

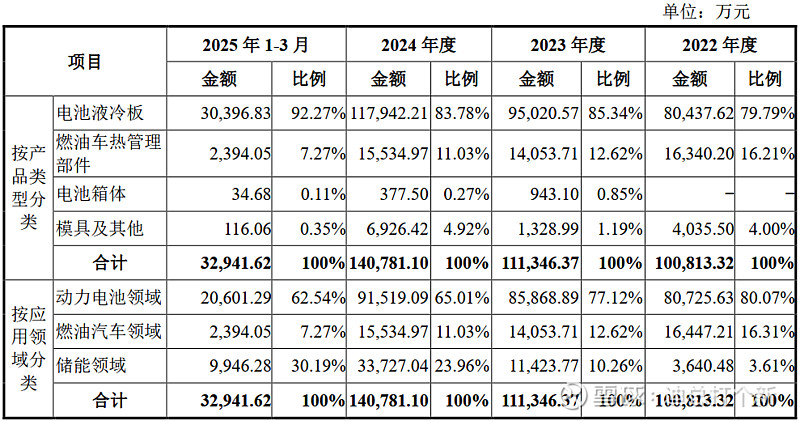

报告期内,公司主营业务收入构成情况如下表所示:

2、公司业绩情况

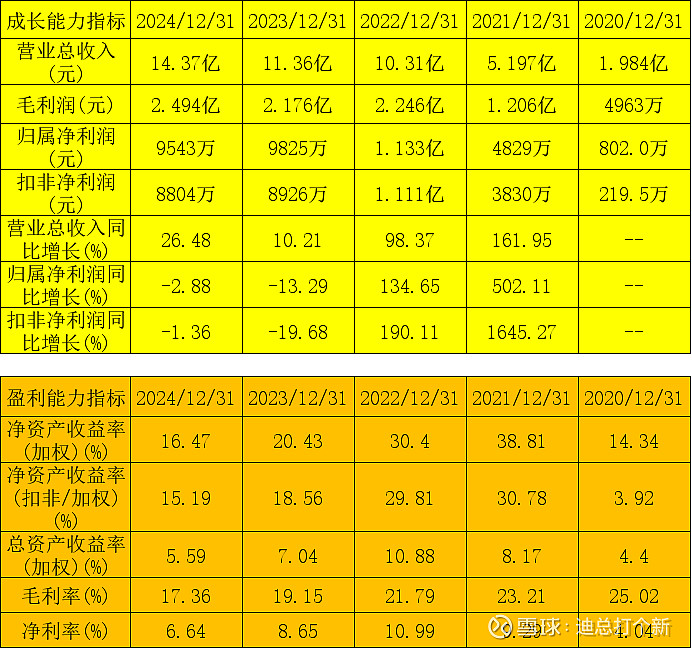

2020-2024年,公司成长性及盈利能力表现如下:

公司预测2025年度实现营业收入173,676.42万元,较上年增长20.86%;预测2025年度归属于母公司所有者的净利润为10,470.26万元,较上年增长9.72%;预测2025年度扣除非经常性损益后归属于母公司所有者的净利润为10,041.59万元,较上年增长14.05%。

3、发行情况及与可比公司的对比

公司发行价22.63元,发行股份2792万股,发行后市值25.35亿元。主承销商:浙商证券,申购时间:2025年12月8日(星期一),上市板块:创业板。预期市盈率为24.14,静态市盈率为26.68。可比公司市值、市盈率及营收情况如下:

4、总结

发行人行业概念还行,但整体财务表现一般,毛利率连年下滑,虽然营收连年增长,但最近三年的盈利竟还倒退了。公司现在的营收只有十几亿,但未来应该可以做到比较大。最近三年,宁德时代都是发行人最大客户,每年都贡献了发行人30%以上的营收,这是少有的亮点之一。

发行方面,发行市盈率虽然勉强可以接受,但比起可比对象来说还是有不少的优势,25亿的发行市值并不算很大,发行单价绝对值也不是很高,因此还是可以参与一下的。

特别提醒:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要的分析。投资者需独立思考并作出决定。文中若涉有结论性的陈述,也仅是个人的看法。望投资者理性投资。