天溯计量申购分析

1、公司业务介绍

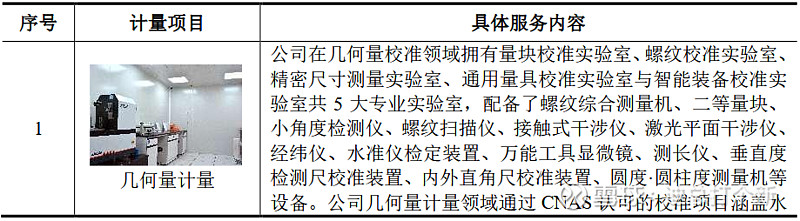

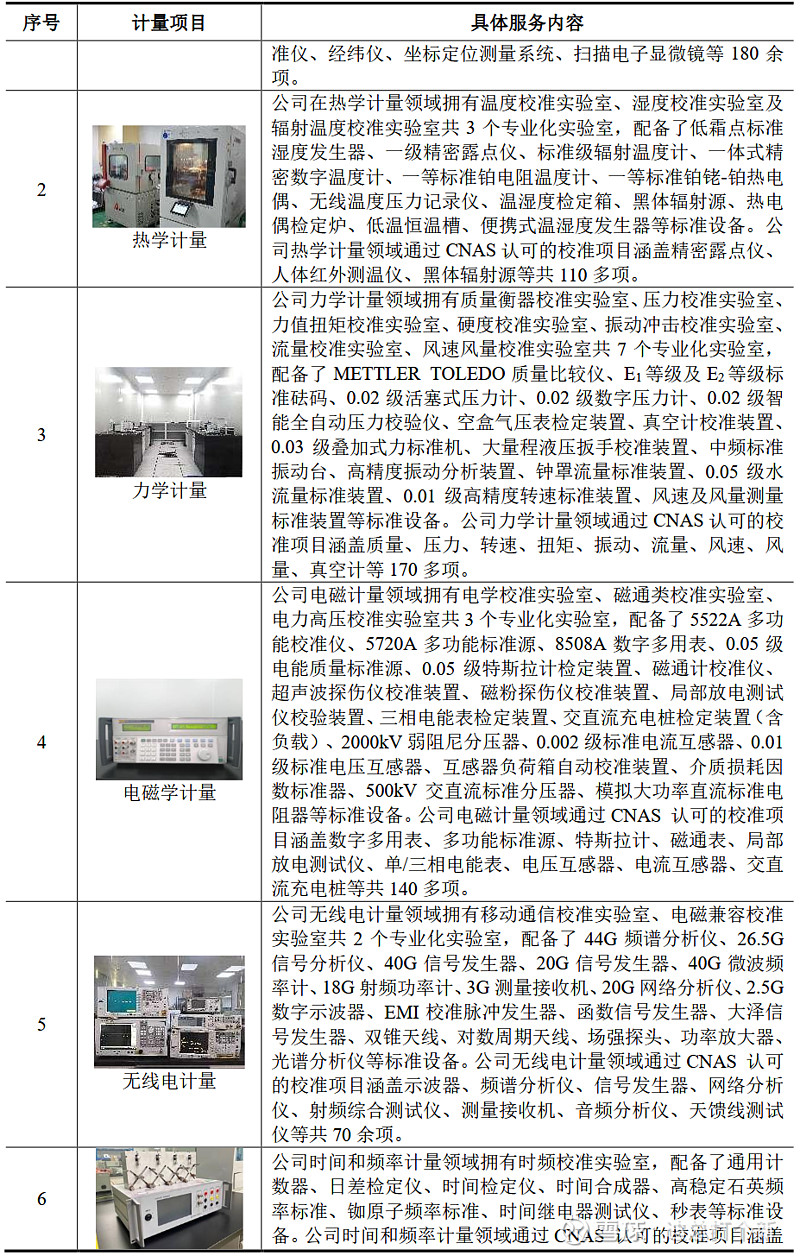

天溯计量(301449)是一家全国性、综合型的独立第三方计量检测服务机构,主营业务为计量校准、检测、认证等专业技术服务,其中计量校准服务主要提供几何量、热学、力学、电磁学、无线电、时间和频率、声学、光学、化学、电离辐射等十大计量校准领域及综合性专用测量仪器的专业技术服务;检测服务主要为消费类电池、动力电池及储能电池检测业务;认证业务主要为服务认证业务、管理体系认证业务。

公司致力于通过优质、高效的专业技术服务,为企业品质溯源保驾护航,助力我国生产制造的高质量发展,落实制造强国、质量强国战略要求。公司客户涉及生物医药、汽车、新能源、轨道交通、能源电力、轻工日化、装备制造等国民经济多个领域。

截至2025年6月末,公司已发展完善了几何量、热学、力学、电磁学、无线电、时间和频率、声学、光学、化学、电离辐射等十大计量校准领域及综合性专用测量仪器共计1,417项校准服务,并进一步发展了消费类电池、动力电池及储能电池检测业务。公司业务遍布国内各地,已在广东、广西、云南、湖南、湖北、江苏、河南、山西、陕西、新疆等多个地区设立了网格化计量校准、检测实验室。

报告期内,公司主营业务收入构成如下:

2、公司业绩情况

2020-2024年,公司成长性及盈利能力表现如下:

2025年,公司预计实现营收8.65亿元至9亿元,同比变动8.11%至12.48%;预计归母净利润1.2亿元至1.25亿元,同比变动8.05%至12.56%;预计扣非净利润1.19亿元至1.24亿元,同比变动7.97%至12.51%。

3、发行情况及与可比公司的对比

公司发行价36.8元,发行股份1630万股,发行后市值23.92元。主承销商:招商证券,申购时间:2025年12月12日(星期五),上市板块:创业板。按2025年预告业绩中位值的预期市盈率为19.53,静态市盈率为21.55。可比公司市值、市盈率及营收情况如下:

4、总结

检验检测行业是我个人比较喜欢的一个行业,虽然行业内企业众多,但行业规模足够大,服务领域广,能够容纳很多的参与者。公司的主要业务是计量校准,属于检验检测行业的重要组成部分,虽然国内的计量校准服务的规模只有100多亿元,但检验检测服务则有数千亿元的市场规模。可比公司都主要是以检测为主,因此有理由相信,发行人未来在检测方面应该会有不错的增长。

而且公司的整体财务表现和发行情况都很不错,建议积极申购。

特别提醒:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要的分析。投资者需独立思考并作出决定。文中若涉有结论性的陈述,也仅是个人的看法。望投资者理性投资。