誉帆科技申购分析

1、公司业务介绍

誉帆科技(001396)主要从事排水管网系统的智慧诊断与健康评估、病害治理以及运营维护业务,运用CCTV检测、机器人设备、专业软件和先进的非开挖修复技术服务于排水管道维护领域,并致力于打造这一领域的完整产业链。

围绕国家发展战略和市场导向,公司积极在长江经济带、东南沿海和大湾区等重点区域布局。报告期内,公司已完成和正在开展的水环境治理项目涉及32个省、直辖市及自治区,其中公司承接了厦门市思明区排水管网溯源排查;重庆市、桂林市、丽江市等地的排水管道非开挖修复;广州市、合肥市、上海市的养护质量监督监察等多个标志性项目。

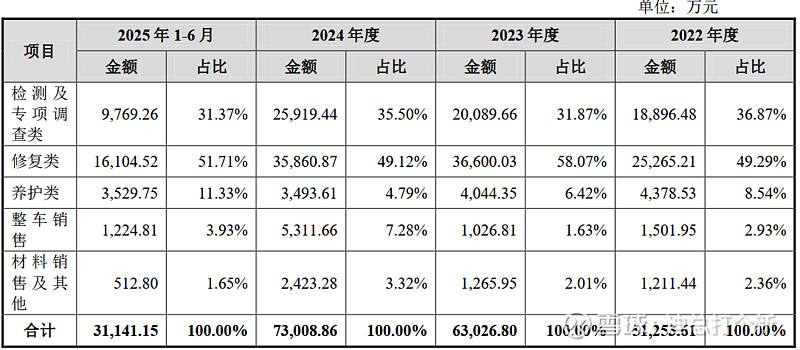

公司既是一家承接排水管道检测评估、专项调查和非开挖修复的专业技术服务商,也是专业提供排水管道维护设备及材料的供应商,主要服务和产品包括检测及专项调查类、修复类、养护类和包括整车销售和材料销售在内的其他业务板块;报告期内,公司服务或产品的收入构成情况如下:

2、公司业绩情况

2019-2024年,公司成长性及盈利能力表现如下:

2025年度,公司预计营业收入为80,437.49万元,同比增长10.16%;预计净利润为14,040.15万元,同比增长7.83%;预计扣除非经常性损益后归属于母公司所有者的净利润13,719.38万元,同比增长13.84%。

3、发行情况及与可比公司的对比

公司发行价22.29元,发行股份2673万股,发行后市值23.85亿元。主承销商:万联证券,申购时间;2025年12月19日(星期五),上市板块:深主板。按2025年预告业绩的预期市盈率为17.03,静态市盈率为18.78。可比公司市值、市盈率及营收情况如下:

4、总结

公司行业有点偏而且相当冷门,下游客户主要是政府机构、事业单位及国有企业,这些单位对排水管网治理服务的采购需求与其当地政府财政资金支持关联度较高。未来,如因宏观经济形势发生变化、政府相关采购政策变动或财政资金情况趋紧等因素致使排水管网维护综合服务市场出现需求波动,将对公司所处的下游市场需求产生不利影响,进而对公司的销售收入和盈利能力产生不利影响。

公司盈利情况看上去还算正常,但再看看现金流和资产负债表就不那么美好了,其资产负债表中有大量的应收项目和合同资产,在需要过紧日子的大环境下,未来或有发生减值的风险。尽管公司发行市值不是很大,但整体质地堪忧,因此给予谨慎的打新评级。

可比公司中仅巍特环境与发行人业务相似度较高,但其在新三板挂牌,因此可比性不高。

本人打新计划:申购。

特别提醒:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要的分析。投资者需独立思考并作出决定。文中若涉有结论性的陈述,也仅是个人的看法。望投资者理性投资。