科马材料申购分析

1、公司业务介绍

科马材料(920086)主要从事干式摩擦片及湿式纸基摩擦片的研发、生产及销售,并致力于新型摩擦材料的开发应用,此外,公司亦开展铜基摩擦片贸易业务。公司产品主要应用于汽车离合器、减速器及变速器等产品中,用于传递动力。

公司产品属于摩擦材料的一种,按应用领域,摩擦材料可以分为制动系摩擦材料(刹车片)和传动系摩擦材料(干式摩擦片及湿式纸基摩擦片)。刹车片用于制动,吸收动能;干式摩擦片及湿式纸基摩擦片用于传动,传递动力。

按工作环境,摩擦材料可以分为干式摩擦材料(刹车片、干式摩擦片)和湿式摩擦材料(湿式纸基摩擦片)。干式摩擦材料指在空气中工作的摩擦材料,湿式摩擦材料指浸泡在各类油体内工作的摩擦材料。

公司深耕传动摩擦材料行业二十余年,具有较好的行业口碑,客户资源丰富。公司客户包括采埃孚(嘉兴)、法士特伊顿、福达股份、浙江奇碟、长春一东、铁流股份、湖北三环、宏协股份、华域动力、奥德华等汽车零部件生产企业,最终应用于中国重汽、一汽解放、东风汽车、北汽福田、潍柴集团、陕汽集团、三一集团、玉柴集团、沃尔沃、标致汽车、雷诺汽车、尼桑汽车、上汽通用五菱、问界汽车等知名品牌企业的产品中。

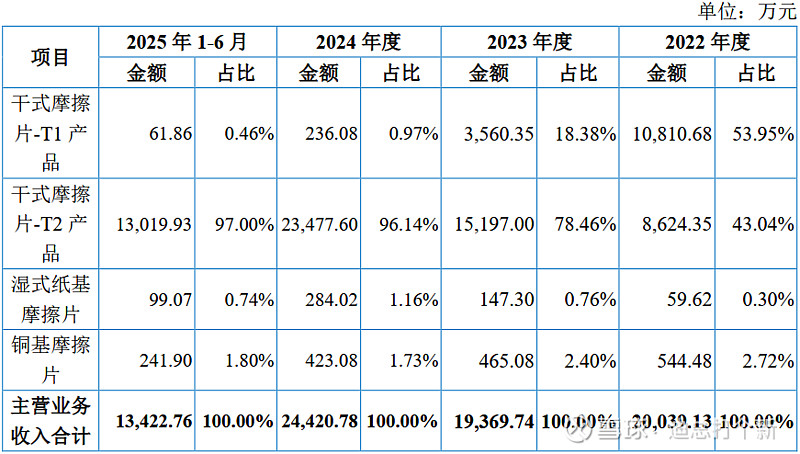

报告期内,公司主营业务收入构成情况如下:

2、公司业绩情况

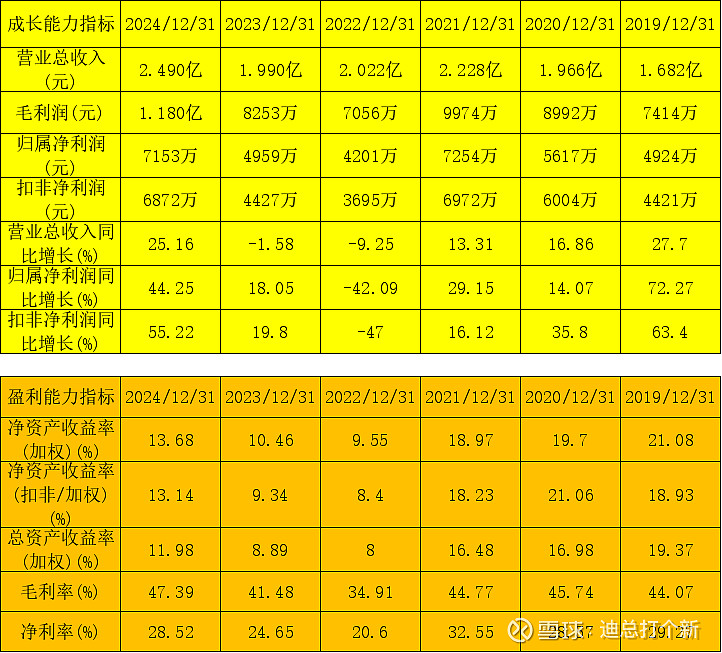

2019-2024年,公司成长性及盈利能力表现如下:

2025年,公司营业收入预计为25,000.00万元至28,000.00万元,同比增长幅度预计为0.39%至12.44%;归属于母公司股东的净利润预计为8,200万元至9,600.00万元,同比增长幅度预计为14.63%至34.21%;扣除非经常性损益后归属于母公司股东的净利润预计为7,800.00万元至9,300.00万元,同比增长幅度预计为13.51%至35.34%。

3、发行情况及与可比公司的对比

公司发行价11.66元,发行股份2092万股,其中网上发行1882.8万股,发行后市值9.79亿元,发行后流通市值2.22亿元。主承销商:招商证券,申购时间:2026年1月6日(星期二),上市板块:北交所。按2025年预告业绩中位值的预期市盈率为11,静态市盈率为13.6。可比公司市值、市盈率及营收情况如下:

中签率及稳获百股资金情况:

4、总结

公司是一家汽车零部件行业的二级供应商,盈利能力还不错,但成长性表现不是很稳定,整体质地感觉属于中等偏上水平。可比公司中林泰新材与发行人产品有较高的相似度,而且都是北交所上市,可以重点参考一下,但需要注意的是林泰新材主要以湿式摩擦片为主,发行人主要以干式摩擦片为主,而其他公可比司产品则与发行人有较大的差别。

上一期蘅东光的参与资金为8461亿元,为历史第二高,但它创下了另一项记录,中一手在上市首日大约可以赚三万块,成为北交所有史以来在首日最赚钱的新股,不知这是否会再次点燃北交所打新的热情。

特别提醒:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要的分析。投资者需独立思考并作出决定。文中若涉有结论性的陈述,也仅是个人的看法。望投资者理性投资。