招商银行2025年年报分析

2025年招商银行年报最大的看点就是净息差环比的反弹,以及非息收入触底。净息差的企稳将给2026年业绩增长带来新的动力,手续费结束三年负增长与2025年公允价值变动收益带来的低基数,2026年业绩可期。笔者认为2026年基本面将有不少改善。2025年在经济的逆周期,难以寻找优质的资产进行扩张,以至于资产负债表规模成长性较弱,规模勉强对冲净息差下滑。2025年招商银行依然是通过减少信用减值损失来应对降息与减费的压力。

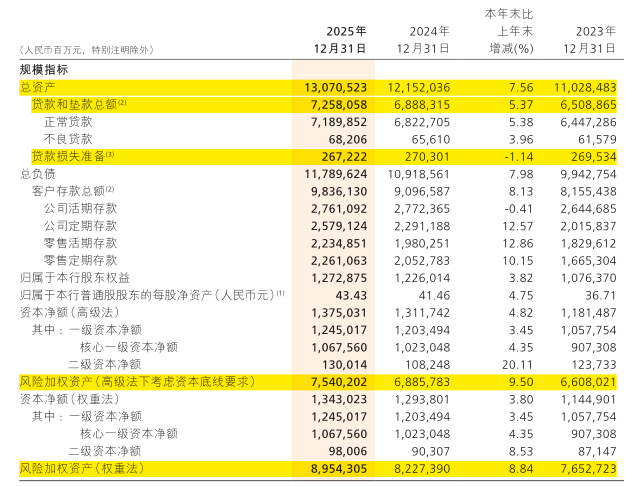

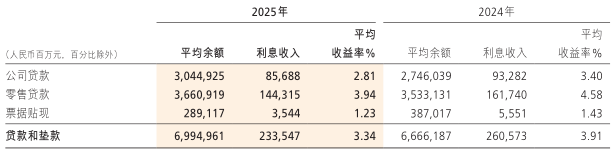

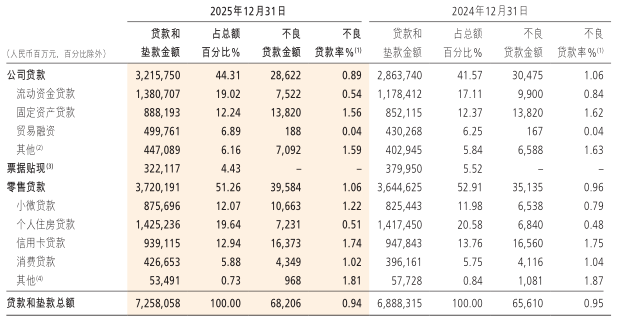

2025年招商银行总资产扩张速度为7.56%,低于2025年M2货币供应量8.5%。弱于市场整体。其中贷款增速同比仅增长5.37%,主要为对公贷款拉动,同比增长10.88%。招商银行引以为傲的零售贷款增速只有3.62%。(这个银行总资产与货币供应量M2之间的关系我们投资者可以“理解成”是市场占有率,尽管两者并不完全相等,但是我们可以作为重要的参考。)

目前处于逆周期当中,招商银行减少零售贷款的增速主要是为了通过减少增速来精选优质资产以保证未来资产质量良好。而对公贷款平均收率低至2.81%这么低的融资利率也可以非常前瞻的看出招商银行未来的资产质量,这些对公贷款的都是比较大型的企业,处于经济核心地位,具有非常高的资产质量。通过资产收益率观察资产质量是最领先的方法,这比看不良贷款生产率,不良贷款率更为迅速的反映银行资产质量。还没发生不良就被你猜到了。![]()

一、净利息收入周期性分析

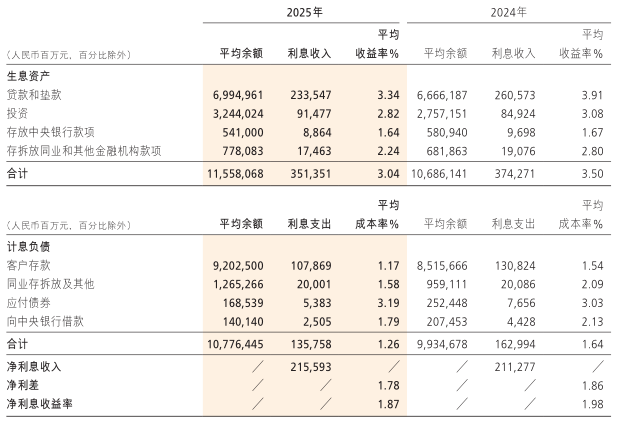

净利息收入主要是生息资产规模与息差的乘积。通常我们银行股投资者会把资产规模当成成长性因子,把息差当成周期性因子。总体来说,由于经济体对货币的需求是一直增长的,至少中国目前如此,所以我们把规模当成成长性因子。而把与利率相关的净息差当成周期性因子,因为银行资产端收益率与负债端成本率都会受到市场利率的影响。比如十年期国债收益率,LPR利率,shibor利率,存款利率都将影响息差。在2025年十年期国债收益率出现率震荡上行的趋势,笔者认为这是结构性进入加息周期的迹象。而LPR利率已经联系多个月没有继续下降,这里是停止降息的迹象。shibor利率则一直处于降息周期当中。对于招商银行来说,客户存款成本率只有1.17%,比同业负债还低。这得益于大财富管理加权了存款的粘性。而低成本的负债也给资产端布局低收益高质量的资产带来了可能。所以从这个方面可以看出,资产质量的根是廉价的负债成本。

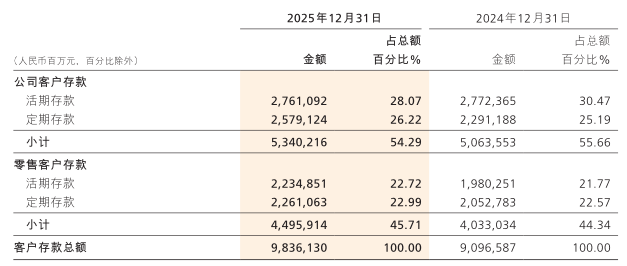

2025年最漂亮的表就是这个净息差环比增长的表,这是个关键信号,净息差终于环比停止下降了。这得益于负债端9.45万亿客户存款成本下降速度快过贷款和投资收益率。同业负债下降了7bp,得益于shibor利率下降。存款成本下降主要得益于高息的定期存款到期置换成低息的定期存款。而银行股投资者期待的M2-M1剪刀差缩小,定期存款大幅转换成活期存款的活跃经济周期并未到来。如果带来将会进一步降低存款成本。

从这张存款结构的表来看,目前不管是对公存款还是零售存款都倾向于增加定期存款而不是活期存款,这意味着经济并不活跃。所以我们经常会前瞻性的通过M2-M1货币供应量剪刀差去判断银行是否有大面积定期活期化的现象。还没看到报表就知道银行定期存款与活期存款的变化。这得益于我国把个人活期存款也计入M1货币,给银行股投资者研究银行股带来了便利。

二、资产减值准备与信用减值损失

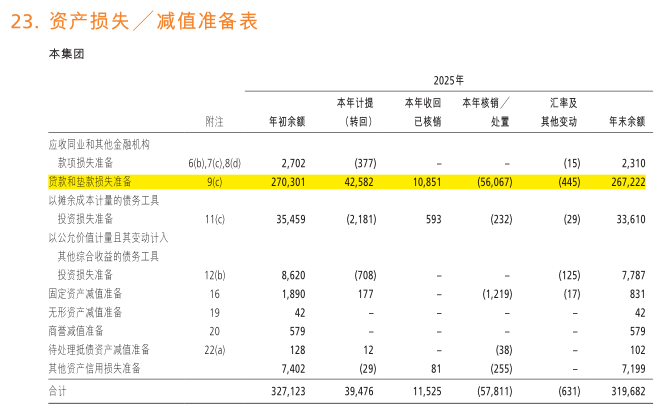

信用减值损失是利润表中的信用成本,这个计提多少将直接影响银行的净利润,如果你想要更多利润就少计提,想要更多利润就多计提。2025年末招商银行资产减值准备有3196.82亿元,2025年初有3271.23亿元,计提加收回核销小于核销的量所以年末资产减值准备减少。以目前2672.22亿元的贷款减值准备可以带来391.79%的拨备覆盖率,在银行中处于领先地位。至于计提是不是不足,当然是少了,但是现在利润比较少,拨备覆盖率比较高,少计提一点也是可以滴。

通过计算贷款损失准备变化2703.01+425.82-2672.22=456.61亿元,可以看出招商银行后续基本面好转以后可能会缓慢提高计提的幅度去维持拨备覆盖率。这个增加的节奏不会很快。为了利润的稳定。

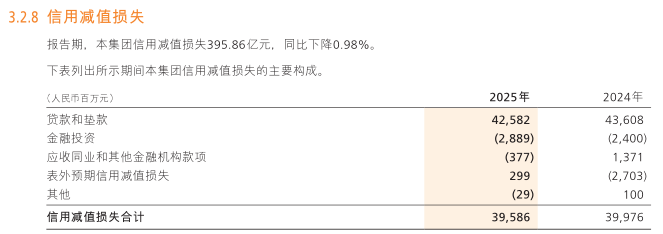

2025年招商银行的信用减值损失我们可以看到,贷款计提了425.82亿元,这少于2024年的436.08亿元。金融投资转回了28.89亿。金融投资是第二大资产减值准备池子,这里的资产质量总体比贷款要好很多,对比其他银行的量,招商银行在金融投资资产减值准备是比较多的。笔者认为这里后续可以继续转回不少资产减值准备给贷款减值准备。

三、资产质量

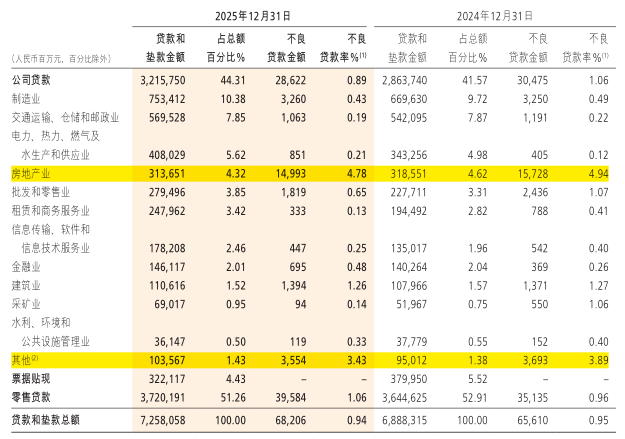

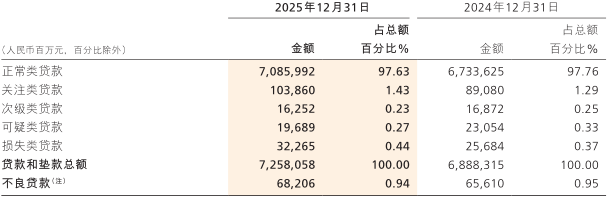

资产质量主要看不良贷款生产率,2025年招商银行不良贷款生产率为1.03%(2024年1.05%)资产质量继续向好。从行业分布来看,不良贷款主要集中在房地产业和其他(农林牧渔住宿餐饮卫生等行业)贷款当中。前期市场一直比较担心房地产业对银行资产质量的冲击,目前看不良贷款已经下降到4.78%。

零售贷款占比降低了,这是经济处于逆周期所致,零售贷款中小微贷款不良贷款增速比较快。小微贷款在2023-2024年还是不良贷款比较低的阶段,但是2024年开始小微贷款就开始出现逾期贷款增长的情况。到了2025年小微贷款不良贷款率增长较快。小微贷款拖累了零售贷款的资产质量。个人住房贷款依然是最好的资产。

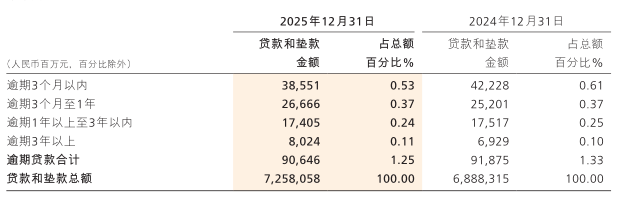

2025年逾期贷款率从1.33%降低到1.25%这是比较好的转变。逾期贷款通常比不良贷款率更具前瞻性。从逾期贷款上来看,资产质量趋势变好。

从迁徙率与不良贷款率的趋势来看,过去曾有一波坏账去往了核销的道路,正在处理前一波次的坏账,而新波次的坏账较2024年少,资产质量趋势变好。

四、非息收入

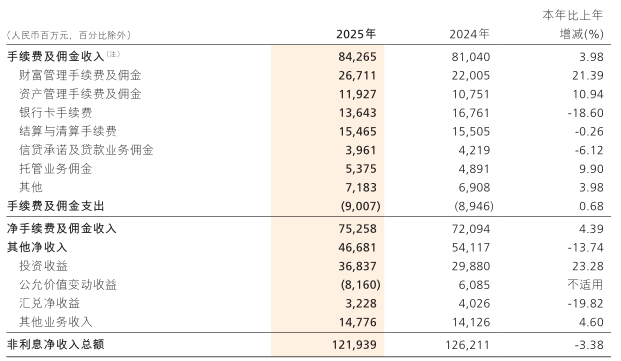

招商银行非息收入在银行中是比较多的,尤其是手续费收入占比。

2025年招商银行净手续费收入结束了3年负增长,出现了正增长。净手续费收入高峰期在2021年的944.47亿。当年2021年走到估值顶峰也是可以理解的,那时基本面真的好。在大财富管理规模持续增长基础上,2025年手续费终于停止了负增长。笔者认为费率下降时一次性的,后续净手续费收入将会稳步回升并提供业绩增长。

2025年公允价值变动损益这里-81.60亿,相当于做低了2025年的业绩基数,为2026年的业绩增长带来了低的基数,使得2026年业绩更容易出现增长。81.6亿对于1500亿利润来说这里就有5.44%了。

总的来说,我们已经走过了招商银行基本面的低谷,后续净息差企稳反弹,手续费触底反弹,公允价值变动带来的低基数,都给2026年业绩增长带来了三重动力。只要管理层不要加大计提搞什么400%拨备覆盖率,凑个整数,就能实现可观的利润增长。银行投资者应该更为关注央管银行一季度给多少利润增速。招商银行如果要跟随四大银行节奏那么增速可能就不大,拨备覆盖率就会多。