杰普特: FAU新玩家

FAU+MPO切入头部光模块厂商

杰普特:尊敬的投资者,您好! 公司在激光器领域与光通信领域近期都取得了不错的进展: 激光器方面,公司消费类DIY设备用的激光器已导入消费级3D打印设备龙头品牌,年内有望实现批量出货,公司当前已于下游双位数客户进行方案对接,相关产品有望逐步落地;新能源方面,行业龙头锂电客户近期新一批订单已经释放,公司累计接单有望超过上半年水平。

光通信方面,公司的MPO产品已通过senko体系认证,MMC产品已通过uscon体系认证,当前正加紧扩产满足客户旺盛的需求。公司凭借在模组检测领域深厚的技术积累,有望提升MPO/MMC的自动化效率,实现高效高人产,为后续取得更多头部客户订单奠定基础。

公司近期收购的子公司矩阵光电的FAU已在国内头部光模块厂商批量出货,未来随着1.6T等更高速率光模块渗透,相关产品价值量也有望显著提升,在未来CPO架构中,其单设备用量可达传统光模块的3-5倍,将为公司带来广阔的增量市场空间。

同时,公司的精密光学检测与自动化能力也将赋能光通信业务突破行业现有产能瓶颈,助力AI时代高速光互联的快速发展。 感谢您的关注!

(来自上证e互动)答复时间 2025-09-16 11:03:00

25年静态PE是61、合理

杰普特25年的利润中位数是2.85亿,目前市值是174亿,简言之,25年静态PE是61. 考虑到业务高增长和CPO热门赛道,这个估值已经非常非常低!哪怕翻个倍,到125,这个PE也是合理的,因为这个光模块和FAU这个赛道里,许多小公司就是非常高的PE,如联特科技、汇绿生态等,哪个PE都是200+. 凭什么它们能有这么高的PE,FAU新玩家杰普特就不行呢?

FAU+MPO 高增长

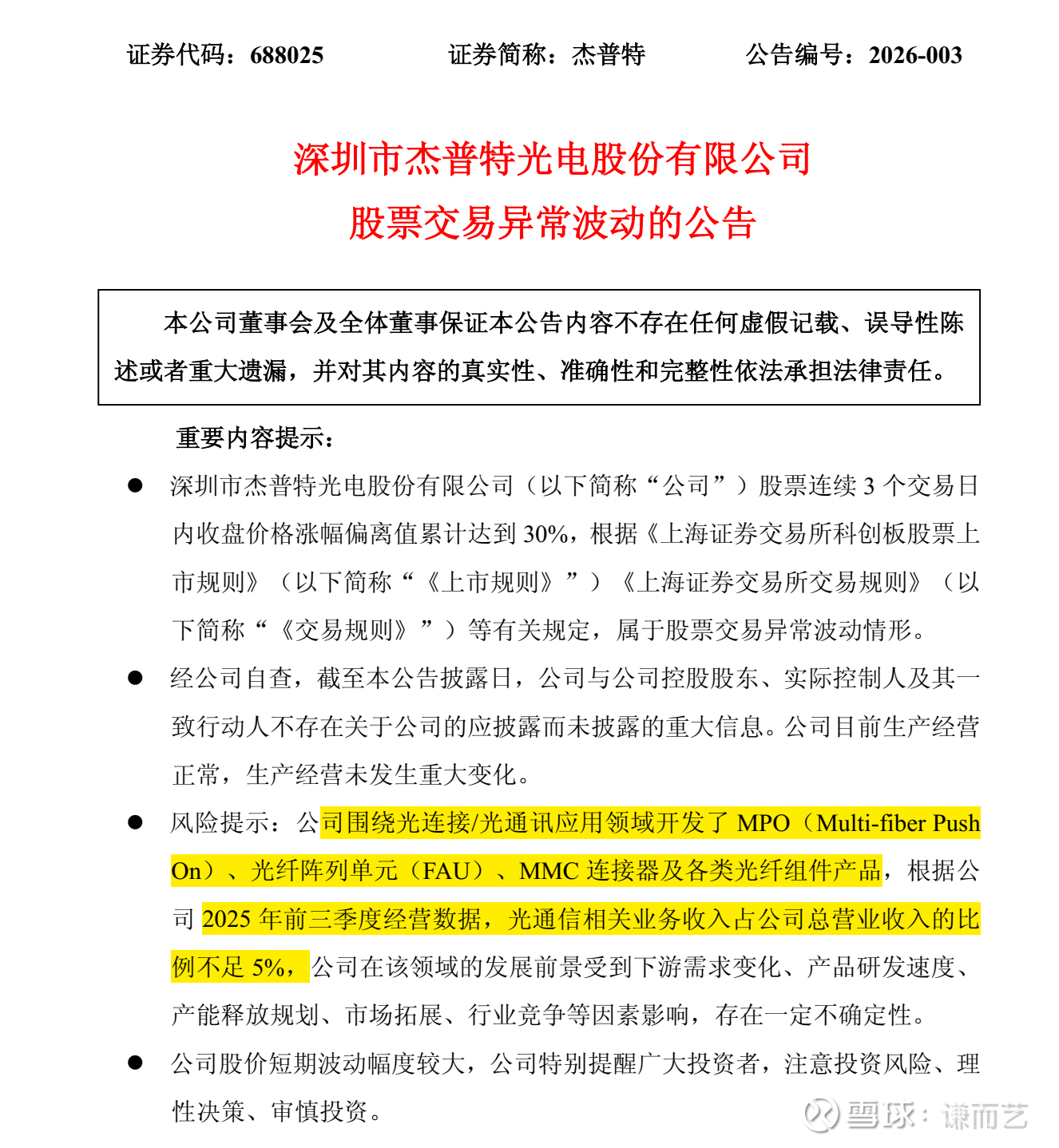

按照澄清公告,光纤器件占比不足5%,那么就是最少4%,因为如果是光纤器件的营收不足4%,严格讲,我认为这个公告,应该只会写4%!

按照这个假设,前面3个季度的总营收是15.09亿,4%是6000万,而半年报给定的光纤器件是1598万,大概就是1600万,那么Q3光纤器件的营收是4400万,环比增加175%!

这个判断,等年报出来后,再来验证~~~~

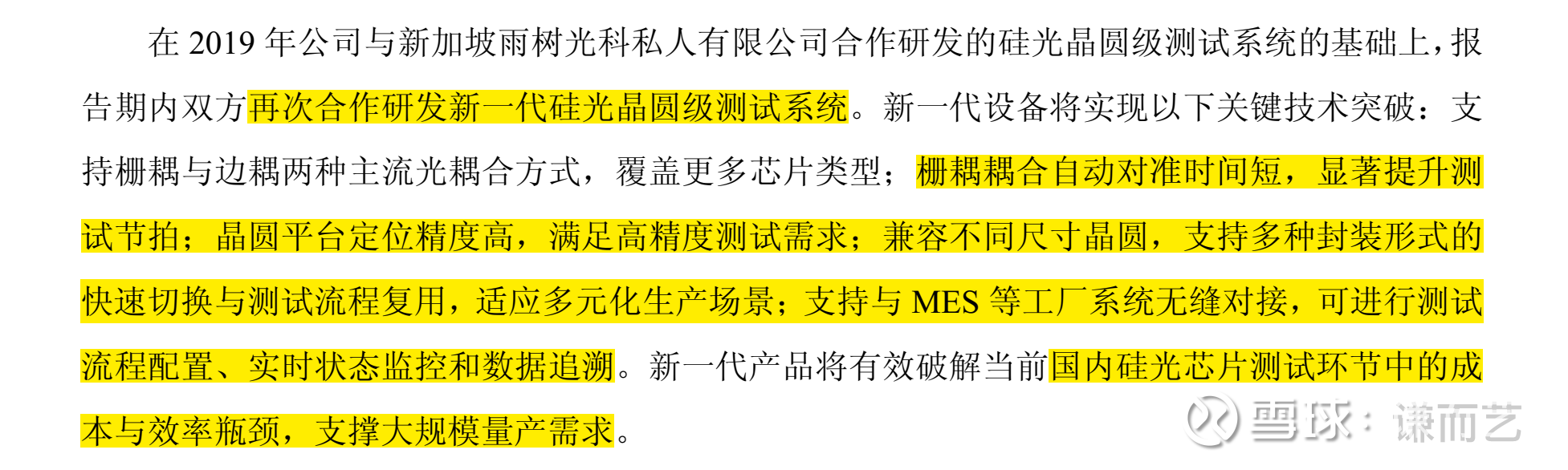

硅光芯片测试设备

杰普特:尊敬的投资者,您好!公司研发的硅光晶圆测试系统通过光纤列针、电子探针等方式测试硅光晶圆的光波导传输损耗、光电调制器调制性能、光电探测器光电响应性能等特性以衡量其品质。公司产品已得到消费电子国际头部客户认可。感谢您的关注!

(来自上证e互动)答复时间 2024-04-02 17:30:00

研发人员收入从8万涨到11万

给员工涨工资的公司,就是好公司,这个没人否定吧!

25年上半年,研发人员的平均薪酬从8万上涨到11万,这个幅度非常可以!

哪怕是平均数而不是中位数,这个涨幅也挺大的!

有一说一,在深圳做研发,这个平均收入水平,唉,依旧是一言难尽!!!制造业真是苦兮兮!