巍华新材

一、核心主营业务与产品竞争力分析

1. 核心主营业务

巍华新材专注于含氟精细化学品领域,主营业务为氯甲苯系列和三氟甲基苯系列产品的研发、生产与销售,主要应用于农药、医药中间体及涂料溶剂领域139。

2. 主营产品及竞争力分析

二、国内竞争公司与指标对比

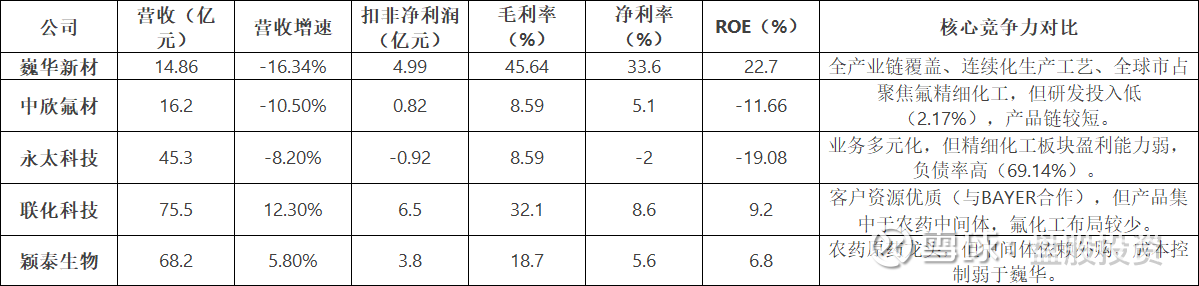

AH股竞争对手及核心指标对比(2023年数据)

竞争力结论:巍华新材在三氟甲基苯系列中具备绝对优势(毛利率45.64%远超同行),氯甲苯系列则通过全产业链实现成本领先。

三、细分行业前景与增长潜力

1. 氟精细化学品(三氟甲基苯系列)

应用领域:农药中间体(占比75%)、医药中间体、涂料溶剂。

发展前景:

政策驱动:国家“十四五”规划将含氟精细化学品列为鼓励类,预计2025年含氟医药中间体产值达200亿元,农药中间体100-200亿元。

技术驱动:连续化生产(如康宁G5微通道反应器)提升效率,降低污染。

增长潜力:未来3年CAGR约18%-20%,爆发期(渗透率<15%,增速>20%)。

2. 氯甲苯系列(涂料溶剂)

应用领域:汽车、航空涂料(北美市场为主)。

发展前景:

需求增长:环保政策推动水性氟涂料替代传统溶剂,预计2025年水性氟树脂年产量达5万吨。

增长潜力:未来3年CAGR约10%-12%,成熟期(渗透率>30%)。

四、细分行业渗透率与爆发期标识

五、护城河分析

1.技术壁垒:

专利34项(发明专利17项),研发投入占比3.89%(行业第一)。

连续化生产工艺(微通道反应器)降低生产成本,提升安全性。

2.成本优势:

毛利率45.64%(行业均值8.59%),净利率33.6%。

全产业链自给自足,减少中间环节成本。

3.客户粘性:

核心客户为拜耳、巴斯夫等全球巨头,认证周期长(2-3年),替换成本高。

结论:公司具备强护城河,技术、成本、客户壁垒均显著。

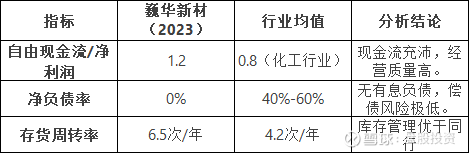

六、财务健康度分析

七、成长持续性分析

1.市占率与规模:

三氟甲基苯全球市占率约25%-30%(四大产品全球第一),预计2027年提升至35%。

募投项目达产后,产能增加2.22万吨,营收CAGR预计15%-18%。

2.研发与产能:

研发投入占比3.89%,新增产能利用率85%以上。

结论:长期增长动力强劲,技术驱动+产能释放双支撑。

八、未来估值与市值预测

1.营收与净利润:

2025-2027年营收CAGR 15%,净利润CAGR 18%(基于产能释放+行业增长)。

2027年营收预测:25-28亿元,净利润8-9.5亿元。

2.毛利率与市盈率:

毛利率维持40%-45%,净利率30%-35%。

可比公司平均PE 25-30倍,给予巍华新材30-35倍(技术溢价)。

3.市值区间:

2027年合理市值240-330亿元(当前市值81亿元,成长空间显著)。

总结

巍华新材在三氟甲基苯系列领域具备全球统治力,护城河深厚,财务健康且成长确定性高,是氟精细化工赛道中成长性最强的标的。建议长期关注其产能释放与技术迭代进展。