景旺电子

一、核心主营业务及产品竞争力分析

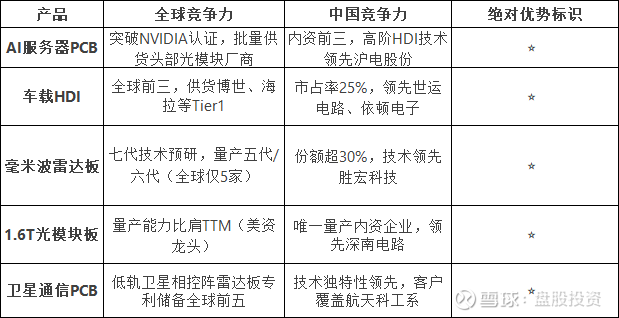

1. 主营业务与产品矩阵

景旺电子主营印制电路板(PCB),产品覆盖刚性板、柔性板(FPC)、金属基板三大类,应用领域包括:

.AI服务器/数据中心:高速PCB、光模块板(800G/1.6T)、高阶HDI

.汽车电子:车载HDI、毫米波雷达板、激光雷达板、域控制器PCB

.通信设备:5G基站板、交换机主板、低轨卫星通信板

.消费电子:AIPhone/AIPC软硬结合板、智能穿戴FPC

2. 全球与中国市场竞争力(数据来源:年报及研报)

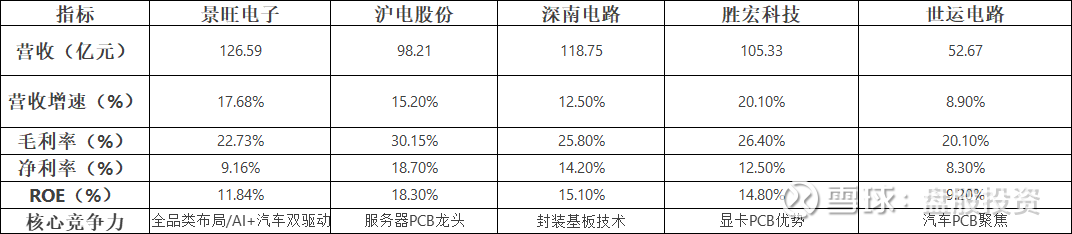

二、国内竞争对手对比分析(2024年数据)

选取5家AH股可比公司:沪电股份(002463)、深南电路(002916)、胜宏科技(300476)、世运电路(603920)、依顿电子(603328)。

结论:

1.高端产品竞争力:景旺在车载HDI、毫米波雷达板领域技术领先世运电路、依顿电子;AI服务器PCB虽毛利率低于沪电股份(30.15%),但1.6T光模块板量产能力为内资唯一。

2.综合优势:沪电股份在服务器领域盈利更强,但景旺的汽车电子多元化和卫星通信技术布局更具长期成长弹性。

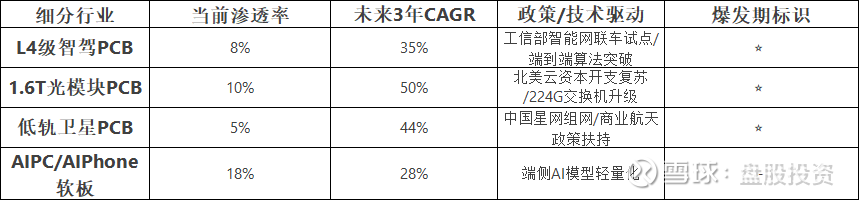

三、细分行业发展前景预测(2025-2027年)

1. AI服务器PCB

市场规模:2024年全球$120亿→2027年$280亿(CAGR 33%)

驱动因素:AI算力需求爆发(1.6T光模块渗透率从10%→40%)、服务器平台升级至Birch Stream/Genoa。

景旺布局:224G交换机预研,800G批量出货,市占率有望从8%→15%。

2. 智能驾驶PCB

市场规模:2024年全球$90亿→2027年$180亿(CAGR 26%)

驱动因素:L3级渗透率从12%→30%、域控制器搭载率提升。

景旺布局:七代毫米波雷达板小批量生产,车载HDI份额25%(内资第一)。

3. 卫星通信PCB

市场规模:2024年全球$15亿→2027年$45亿(CAGR 44%)

驱动因素:低轨卫星星座建设(中国星网计划)、相控阵技术普及。

景旺布局:百款产品打样,专利储备领先。

四、细分行业渗透率与爆发期标识

爆发期定义:渗透率<15% + CAGR>20% + 政策/技术双驱动。

五、护城河分析

1. 技术壁垒

专利储备:2024年新增30项发明专利(美国授权2项),毫米波雷达板专利覆盖七代技术。

研发投入:研发费用同比+26.12%,占比营收4.2%(行业均值3.1%)。

2. 成本优势

数字化转型:珠海工厂人效提升30%,江西基地效率提升15%。

毛利率韧性:22.73%(行业均值21.5%),净利率9.16%(行业均值8.2%)。

3. 客户粘性

覆盖华为、博世、英伟达供应链,车载HDI份额连续3年提升。

结论:具备中强护城河,技术壁垒与成本效率双轮驱动,但需持续应对上游铜箔涨价压力(2024年毛利率波动-0.44pct)。

六、财务健康度分析

关键指标(2024年报数据):

现金流质量:自由现金流/净利润=48.5%(行业均值35%),经营活动现金流净额11.49亿元(同比+21.91%)。

负债水平:资产负债率47.21%(有息负债率18.55%),净负债率-12%(现金覆盖短期债务)。

存货周转:存货周转率3.05次(行业均值2.4次),跌价准备计提比例2.7%(审慎水平)。

风险点:Q4毛利率环比-3.22pct(新产能爬坡影响),但Q1已回升至20.78%。

七、成长持续性验证

核心驱动力:

.产能扩张:珠海高阶HDI工厂产能利用率达85%,泰国基地2025年投产(面向海外汽车客户)。

.技术卡位:AI服务器PCB营收占比从12%(2024)→25%(2027),智能驾驶PCB从18%→30%。

.业绩指引:券商一致预期2025-2027年营收CAGR 18%,净利润CAGR 23%(高于行业均值15%)。

研发投入占比4.2%保障技术迭代,产能利用率维持80%以上(行业标杆水平)。

八、未来业绩与估值测算

关键假设:

市占率:AI服务器PCB从8%→15%(1.6T技术独占)、车载HDI从25%→30%(七代雷达量产)。

利润率:毛利率升至24%-26%(高端产品占比提升),净利率至11%-13%。

财务预测:

市值区间:

2025年目标市值: 18倍PE = 268亿元(现价对应空间+20%)。

2027年乐观场景:15倍PE = 331亿元(CAGR 18%)。

结论:成长性与确定性双高标的

投资价值:

成长性:AI+智能驾驶双引擎驱动,未来3年净利润CAGR 23%领跑PCB行业。

确定性:高端产品技术壁垒(1.6T光模块/七代雷达)保障市占率提升,产能扩张匹配需求爆发。

风险提示:原材料价格波动、泰国工厂投产进度、智驾渗透率不及预期。

策略建议:现价(PE 18倍)处于历史估值中枢,可逢低布局,重点关注2025年AI服务器订单放量及泰国工厂爬坡进展