数据港(603881)

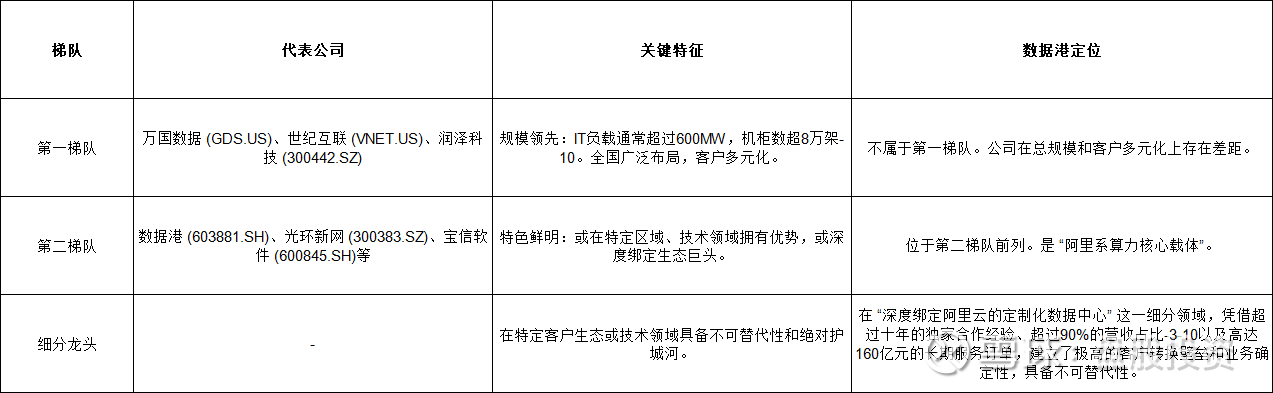

1. 行业梯队及公司定位

根据行业公开数据和市场份额,国内数据中心(IDC)及AI算力(AIDC)服务商梯队划分如下:

结论:数据港是阿里云生态内定制化数据中心的细分领域龙头。其护城河并非来自绝对规模,而是源于与阿里巴巴长达十年、深度绑定的战略伙伴关系和超长期订单锁定的模式。这使得其在阿里算力扩张中具备显著的确定性和先发优势。

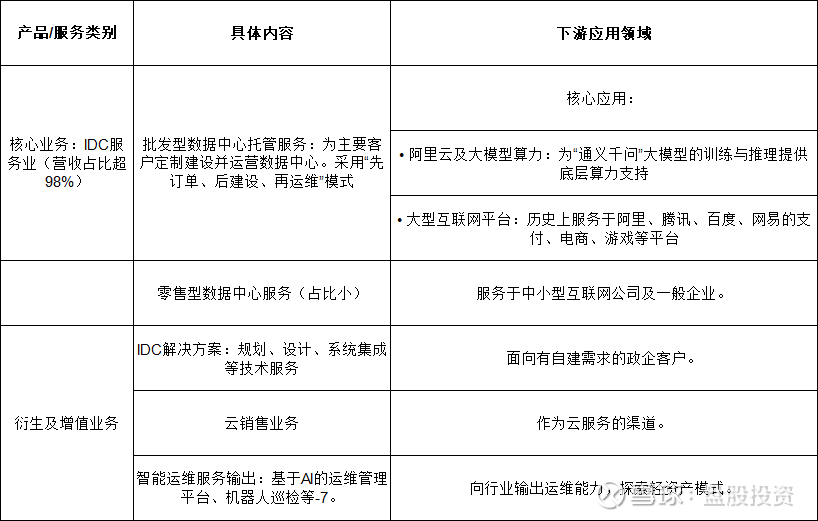

2. 公司产品及下游应用

数据港的主营业务围绕数据中心全生命周期展开,具体产品与服务如下:

3. 产品核心竞争力与同业对比

核心竞争力

(1)数据港:

客户绑定深度与订单确定性:与阿里超90%的营收绑定,手握超160亿长单,业绩能见度高。

合作模式优势:“先订单后建设”及“24+”计费模式(运营第三年起按满载率95%计费),保障了极佳的现金流和出租率

技术及运维壁垒:服务于世界级互联网客户,2024年保持 “零SLA事故、零故障、零客户投诉” 记录。PUE达行业顶尖水平。液冷技术(PUE低至1.09)适配高密AI算力

国资背景与政策适配:上海国资背景,有利于获取能耗指标;数据中心100%位于“东数西算”核心节点。

(2)万国数据 (09698):

核心优势:规模行业第一(IT负载超800MW),覆盖全国核心枢纽及东南亚,客户结构最均衡(阿里、腾讯、字节等),抗风险能力强

核心优势:绑定字节跳动,是“字节系算力绝对龙头”-1。拥有园区级超大规模集群,在液冷技术交付周期上具优势

同业竞争力排序:

综合竞争力排序(整体市场):1. 万国数据 > 2. 润泽科技 ≈ 3. 世纪互联 > 4. 数据港

在 “阿里生态内” 的竞争力最强。但在整体规模、多元客户生态上弱于万国数据、润泽科技。

4. 新发展策略与业绩预期

(1)新发展战略:

向“算力综合服务提供商”转型:明确将智算(AI算力) 作为核心战略。

客户多元化:在稳固阿里基本盘的同时,拓展腾讯、中国电信、DeepSeek等客户,目标是到2026年非阿里客户营收占比提升至30%以上。

技术高端化:聚焦液冷、高密度算力集群、智能运维,通过联合创新实验室攻关绿色低碳和国产化适配技术。

探索轻资产与出海:输出运维管理服务,并瞄准TikTok东南亚等出海算力市场。

(2)未来业绩增长预期:

公司管理层表示,在原有长单持续履约下,2025年预期收入和利润将保持稳健增长。

市场分析机构对其未来几年营收增长给予了积极预期。根据行业数据,市场预期数据港2025-2027年营业收入增长率分别为6.73%、9.30%和6.82%。

(3)同业新布局对比:

润泽科技:深度绑定字节,聚焦承接大模型算力订单和液冷技术快速交付。

万国数据/世纪互联:持续扩大在一线及周边地区的规模优势,同时加强在东南亚等海外市场的布局。

共同趋势:所有头部厂商都在积极布局高功率密度(AI)机房、液冷技术,并响应 “东数西算” 政策向枢纽节点聚集。

5. 投资价值与投机机会

(1)长期投资价值:

确定性溢价:作为“AI算力的基建商”,其与阿里深度绑定的长单模式,提供了罕见的业绩确定性,适合风险偏好较低的长期投资者。

行业景气度:处于AI算力需求爆发和“东数西算”政策红利双轮驱动的黄金赛道。

估值考量:截至近期,其市盈率(TTM)显著高于行业平均。投资价值需平衡其高成长预期与当前估值水平。

(2)短期投机机会:

主要来自与阿里相关的主题性催化。例如,阿里大模型(通义千问)用户量暴增、获得重大合作(如与苹果的AI合作传闻)等事件,会引发市场对其作为核心算力载体需求激增的预期,从而带来交易性机会。

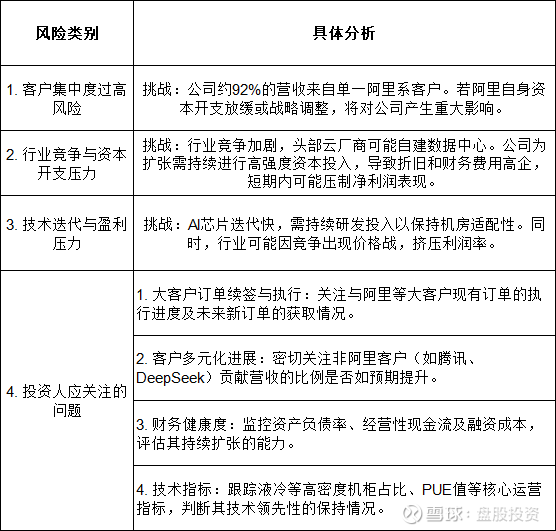

6. 风险、挑战与关注要点

总结

数据港是一家特色极其鲜明的数据中心公司。其核心投资逻辑在于深度绑定中国AI巨头阿里巴巴,成为AI算力基建狂潮中确定性的“卖水人”。这种模式带来了极高的业绩护城河和确定性,但也伴随着客户集中度的潜在风险。

展望未来,公司正试图从“阿里独家供应商”向“多元化的智算服务商”转型。其投资价值能否从“确定性溢价”升级为“成长性溢价”,关键在于客户多元化和高端技术变现的进展。对于投资者而言,它更适合那些看好AI算力长期需求,且愿意为确定性支付一定溢价的投资者;而对于寻求短期机会的投资者,则需密切关注阿里生态的边际催化信息。