江丰电子(300666)

一. 行业梯队与公司龙头地位分析

江丰电子是中国溅射靶材行业的绝对龙头,并已成功跻身全球第一梯队。

1、行业第一梯队(全球领导者):

江丰电子:凭借其在半导体超高纯金属溅射靶材领域的技术、客户和市场份额,已成为全球核心玩家。

海外巨头:包括日本日矿金属、东曹、美国霍尼韦尔等传统国际巨头。江丰电子是少数能与之在全球市场直接竞争的中国公司。

2、行业第二梯队(国内主要竞争者):

国内第二梯队公司通常在特定材料或应用领域有优势,但整体规模和综合实力与江丰电子存在差距。主要公司包括:

有研新材(旗下有研亿金):国内高纯金属靶材重要制造商,垂直整合优势显著。

隆华科技:通过四丰电子(金属靶)和晶联光电(ITO靶)双线布局,在显示面板及光伏领域有较强影响力。

阿石创:产品覆盖半导体及光伏,在多元合金靶材领域发展迅速。

先导科技:全球ITO(氧化铟锡)靶材龙头,在显示面板领域市占率高。

3、江丰电子是不可替代性的细分龙头,其护城河体现在:

技术认证壁垒:产品已进入全球最先进的3nm制程,是台积电、中芯国际、SK海力士、联华电子等全球顶级晶圆厂的核心供应商。这种客户认证关系极其稳固,具有高粘性。

全制程产品矩阵:产品线全面覆盖先进制程、成熟制程和特色工艺,能提供完整的溅射靶材解决方案,非单一产品公司可比。

规模化与供应链优势:2024年靶材营收23.33亿元,远超国内同行。通过提升原材料国产化比例,构建了安全、有成本韧性的供应链

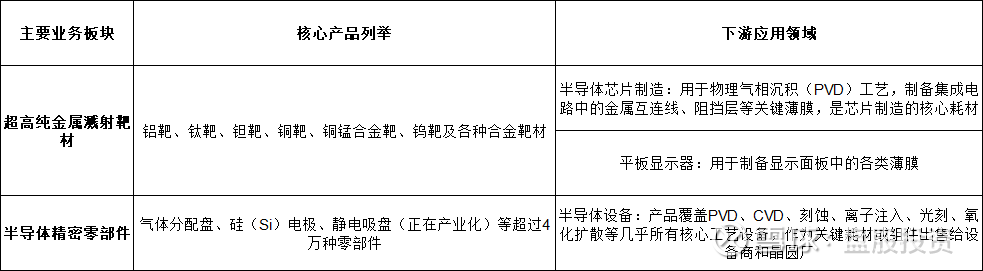

二. 公司产品及下游应用领域

江丰电子的业务已从单一靶材发展为“双轮驱动”的平台型公司。

三. 产品核心竞争力与同业竞争分析

1. 超高纯金属溅射靶材

(1)核心竞争力:

全球顶尖的客户背书与认证:进入全球领先晶圆厂供应链,是其技术、品质和稳定交付能力的终极证明。

先进制程量产能力:3nm制程产品量产、高致密300mm钨靶稳定供货,代表其技术处于国际前沿。

产业链本土化:通过国产原材料替代,优化成本结构,提升供应链安全。

(2)主要竞争对手竞争力排序及优势:

有研新材:核心优势在于母公司的央企背景和全产业链(从高纯金属到靶材)的垂直整合能力,在部分金属材料上具有源头优势。

隆华科技:核心优势在于通过收购实现了金属靶和ITO靶的双重布局,尤其在显示面板用ITO靶材领域市场地位稳固。

阿石创:核心优势在于产品线灵活,在光伏等新兴领域和多元合金靶材方面拓展较快,增速显著。

2. 半导体精密零部件

(1)核心竞争力:

全品类覆盖能力:可量产4万多种零部件,能为客户提供“一站式”解决方案,极大增强客户粘性。

技术引进与自研结合:通过引进韩国KSTE的静电吸盘技术并完成自研突破,快速切入被美日垄断的千亿级关键零部件市场。

与靶材业务的协同:共享相同的半导体制造客户群,销售渠道和技术服务协同效应明显。

(2)主要竞争对手/对标公司:

精密零部件领域细分种类极多,竞争分散。江丰电子的模式独特,国内少有完全对标的上市公司。其竞争对手更多是各细分领域的非上市公司或国际巨头,如:

在静电吸盘领域,直接对手是美国的AMAT、LAM以及日本的新光电气、TOTO等。

在石英制品领域,国内的重要厂商包括其正在收购的凯德石英,以及菲利华等。

四. 新发展策略、业绩预期与同业布局

1、新发展策略:

平台化扩张:从“耗材(靶材)”向“耗材+关键零部件”的平台型公司转型,打造第二增长曲线。

产业链垂直整合与并购:近期筹划收购凯德石英,旨在补强石英材料这一关键非金属领域布局,完善产品矩阵,为客户提供组合解决方案。

全球化产能布局:推进定增,其中约19亿元用于国内静电吸盘产业化和韩国先进制程靶材生产基地建设,实现“境内保障自主可控,境外贴近服务客户”的全球战略。

攻克“卡脖子”环节:将静电吸盘作为战略重点,致力于突破国内高端供给不足的局面。

2、公司未来业绩增长预期:

多家券商对公司2025-2027年业绩持乐观态度,预期营收和净利润将保持年均25%-30%的复合增长。

营收预期:2025年营收预计在45-47亿元区间,2027年有望达到75-77亿元。

净利润预期:2025年归母净利润预计在5.2-5.8亿元,2027年预计可达9.0-11.9亿元。

3、同类公司未来增长布局:

有研新材/隆华科技:持续扩大现有靶材产能,并向上游高纯金属材料进一步延伸,巩固成本优势。

先导科技:依托区域产业集群(如衢州项目),扩大ITO靶材优势,并向集成电路相关材料领域拓展。

行业共性趋势:所有头部公司都在加大研发,向更高纯度(6N)、更大尺寸、复合结构以及光伏、HBM(高带宽存储器) 等新兴应用场景渗透。

五. 投资价值与投机机会总结

(1)长期投资价值:

半导体国产化核心标的:公司处于半导体材料与设备零部件两大“国产替代”核心赛道,是产业链自主可控的关键环节,具备长期政策与需求红利。

清晰的成长逻辑:主营业务(靶材)全球份额持续提升,第二曲线(零部件)市场空间巨大且国产化率极低,成长路径清晰。

平台化溢价:通过内生研发和外延并购,公司正构建强大的半导体材料与零部件平台,估值体系有望从“单一材料公司”向“平台型公司”重塑。

(2)阶段性投机机会:

催化剂事件:定增项目进展、凯德石英收购案落地、静电吸盘获得重要客户认证等关键里程碑事件,都可能成为股价的短期催化剂。

行业周期反弹:全球半导体行业进入复苏周期,晶圆厂资本开支回升,将直接带动公司靶材和零部件订单增长,业绩弹性较大。

地缘政治博弈:若半导体设备及零部件出口管制进一步收紧,将加速国内晶圆厂对国产零部件的验证和采购,公司作为龙头将优先受益。

六. 面临的困难、挑战与风险提示

投资者需重点关注以下问题:

1、技术与市场风险:

新产品导入不及预期:静电吸盘等高端零部件的客户验证周期长、标准严苛,存在产业化不及预期的风险。

市场竞争加剧:随着国产化深入,靶材领域可能面临价格竞争,导致毛利率下滑。零部件领域也正吸引更多玩家进入。

2、经营与财务风险:

原材料价格波动:高纯金属受大宗商品价格和地缘政治影响,可能侵蚀利润。

并购整合风险:收购凯德石英后,在管理、业务和文化上的协同整合效果存在不确定性。

汇率波动风险:公司约40%营收来自海外,汇率波动对业绩有直接影响。

3、宏观与行业风险:

半导体行业周期波动:公司业绩与全球半导体资本开支周期紧密相关,行业下行期业绩将承压。

地缘政治风险:国际贸易环境变化可能影响其海外业务拓展和技术合作。

七、投资者应持续关注的关键问题:

季度毛利率变化:尤其是精密零部件业务的毛利率能否随产能释放而提升。

客户验证进展:重点关注静电吸盘等战略新品在头部晶圆厂或设备商的验证反馈和订单获取情况。

定增与项目进展:募投项目的建设进度和产能爬坡情况,是否与规划一致。

在研技术突破:公司在第三代半导体材料、先进封装用靶材等前沿领域的研发布局和成果。

结论:江丰电子是一家已建立起深厚护城河、并处于第二成长曲线初期的中国半导体核心材料企业。它兼具了国产替代的确定性和平台化成长的扩张性。虽然面临行业周期和技术攻关的挑战,但其龙头地位稳固,战略清晰。对于长期投资者而言,它是在半导体材料领域进行配置的优质标的;对于趋势投资者,需密切关注其新业务突破和行业周期带来的弹性机会。投资时应注意估值与成长性的匹配度,并紧密跟踪上述风险点的变化。

内容仅供参考,请仔细甄别。