泛亚微透(688386)

其核心逻辑可概括为:一家以底层核心技术为平台、在细分利基市场构建了高壁垒的“中国版戈尔(Gore)”,正处于从汽车核心供应商向高端科技平台企业跨越的关键节点。

一. 行业梯队与龙头地位:高壁垒细分市场的隐形冠军

泛亚微透所处的行业为“高性能复合材料”及“塑料制品”下的细分领域。其核心产品ePTFE膜及组件属于技术密集型利基市场,全球参与者有限。

1、第一梯队(全球领导者):

美国戈尔公司 (W. L. Gore & Associates):全球ePTFE技术发明者与绝对龙头,产品横跨医疗、户外、工业、电子等万亿级市场,年营收超38亿美元,是泛亚微透明确对标的对象。

日东电工:在部分高端ePTFE膜领域(如消费电子)具有传统优势。

2、第二梯队(国内追赶者与竞争者):

泛亚微透 (688386):是国内稀缺的、掌握ePTFE膜全产业链制造工艺的平台型材料企业。

其他国内相关企业:在塑料或复合材料领域存在业务重叠,但极少能实现ePTFE膜的全链条自主可控。可参考的同行业公司包括斯迪克 (300806)、东材科技 (601208)、普利特 (002324) 等。

3、护城河:

结论:在ePTFE膜及其在汽车透气/气密管理等应用领域,泛亚微透是国内无可争议的细分龙头,并已构建具备不可替代性的护城河。

(1)技术-工艺壁垒:公司于2011年打破国外垄断,成功研发黑色ePTFE膜,拉伸工艺参数(微孔直径0.1-1.0μm)达国际先进水平。更重要的是,其核心生产设备多为自主设计与改造,形成了非标定制化的天然护城河,使得模仿和追赶极为困难。

(2)知识产权壁垒:截至2025年上半年,公司累计获得授权专利250项,其中发明专利53项。其核心产品CMD拥有35项授权专利,包括多项国际PCT专利,构建了严密的知识产权防护网。

(3)从材料到方案的系统壁垒:公司不仅是材料供应商,更是整体解决方案提供商。例如,其CMD产品是结合ePTFE膜、干燥剂和阀体结构设计的系统性创新,颠覆了传统车灯除雾方案,实现了100%国产化。这种“材料+结构+应用”的深度结合能力,是单纯的膜材料生产商无法替代的。

(4)客户认证壁垒:在汽车领域,公司产品已进入奔驰、宝马、大众、蔚来、理想、小米等主流车企供应链,并获法雷奥、海拉等全球顶级车灯厂认可。此类高端供应链认证周期长、标准严,客户粘性极高。

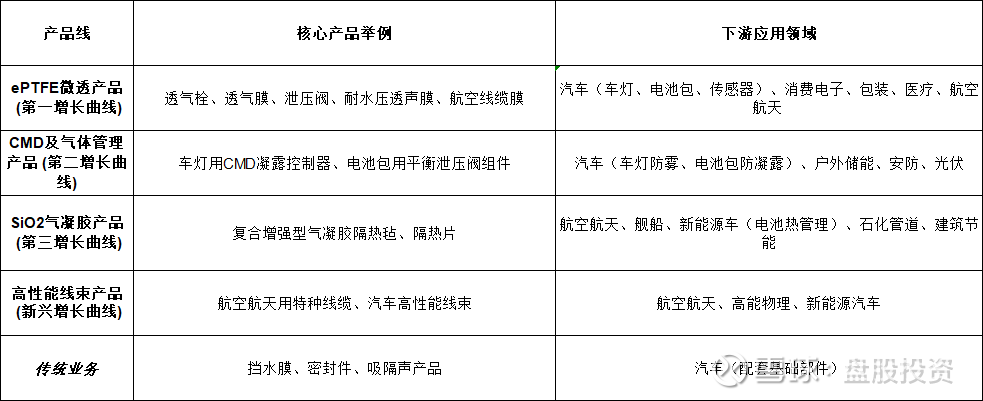

二. 公司产品矩阵与下游应用领域

公司践行 “市场利基、产品多元” 战略,已形成清晰的四大核心业务产品线

三. 产品核心竞争力与同业竞争格局

1、ePTFE微透产品

核心竞争力:全产业链自主可控。从原料配方、双向拉伸成膜工艺,到核心生产设备的自制与改造,公司实现了对核心技术命脉的完全掌控。这使得其产品性能稳定,并能针对特殊应用(如车规级)进行定制化改性。

主要竞争者排序及优势分析:

美国戈尔:绝对领导者,品牌、技术和全球渠道优势无与伦比。是技术标杆,也是最大竞争对手。

日东电工:在消费电子等特定应用领域有深厚积累和客户基础。

国内其他厂商(如部分覆膜企业):大多停留在后道的复合加工环节,缺乏核心制膜能力,产品多集中于中低端。

斯迪克 (300806):在功能性薄膜材料的涂布复合领域有优势,但在ePTFE原膜技术上与泛亚微透有本质差异。

2、CMD(凝露控制器)产品

核心竞争力:原创性的系统解决方案。CMD不是单一材料,而是集“高性能吸湿剂+ePTFE隔离膜+阀体结构”于一体的功能模块,能主动、持久地管理密闭空间湿度,且安装简便。其毛利率可达50%以上,体现了极高的技术附加值。

主要竞争者:目前公开市场上,几乎没有提供同等技术路径和效果的完全竞争产品。传统车灯除雾方案(如加热、干燥剂包)在效果、成本和环保性上均被CMD方案颠覆。公司正从“竞争者”转变为 “标准定义者” 。

3、SiO2气凝胶产品

核心竞争力:复合增强技术解决行业痛点。公司将气凝胶与ePTFE膜复合,解决了传统气凝胶易碎、掉粉的致命弱点,大幅拓宽了其在振动、摩擦场景下的应用范围。

主要竞争者排序及优势分析:

Aspen Aerogels(美国):全球气凝胶领导者,尤其在油气管道领域份额高。

纳诺科技、金纳科技等国内气凝胶企业:专注于气凝胶粉体或传统毡体材料,在规模化生产和特定领域有成本优势。

泛亚微透:优势在于差异化。其复合增强气凝胶在航空航天、舰船及对可靠性要求极高的新能源车电池包等领域,具备独特竞争力。

4、高性能线束产品

核心竞争力:技术协同与产业升级。公司通过控股凌天达,将自产的ePTFE电缆膜向下游线缆、组件延伸,模仿戈尔从材料到产品的成功路径。这不仅是业务的叠加,更是价值量从“薄膜材料”到“高附加值线缆组件”的跃升。

主要竞争者:在航空航天等特种线缆领域,竞争对手主要为中航光电等军工背景企业,以及部分进口产品。泛亚微透的优势在于底层材料自给带来的性能定制化和成本控制潜力。

四. 新发展策略与未来业绩增长预期

1、新发展策略:

(1)平台化扩张:以ePTFE和复合技术为核心,从汽车横向扩展到6G通信、商业航天、机器人、医疗等更高端、更具增长潜力的赛道。

(2)产业链垂直整合:从材料供应商向“材料-组件-解决方案”综合服务商转型,控股凌天达进军线缆领域是最典型案例。

(3)资本助力研发与扩产:近期获批的6.72亿元定增是关键催化剂。资金将用于:

CMD扩产:应对爆发式需求(过去三年收入年复合增长101%)。

低介电损耗FCCL(挠性覆铜板)产业化:这是公司进军6G通信(高频高速基站/终端)和商业航天(低轨卫星)的“硬科技”门票,技术壁垒极高,国产替代空间巨大。

研发中心建设与补流:优化财务结构,支持长期研发。

2、未来业绩增长预期:

综合多家券商预测,公司正处于业绩加速释放期。

营收:预计2025-2027年营收有望达到6.5-6.8亿元、8.9-9.2亿元、11.0-13.5亿元,同比增长27%-32%、31%-41%、24%-46%。

净利润:预计同期归母净利润为1.40-1.46亿元、1.92-1.93亿元、2.41-2.58亿元,同比增长41%-46%、32%-37%、26%-34%。

3、同类公司的新布局:

东材科技 (601208):聚焦新能源(光伏、特高压)绝缘材料和光学膜材料,并向电子树脂等高端领域延伸。

普利特 (002324):深耕LCP等特种工程塑料,并大举收购进军锂电池正极材料回收业务,押注新能源后半场。

斯迪克 (300806):持续在OCA光学胶、功能性薄膜等消费电子核心材料上投入,并尝试向汽车电子领域拓展。

五. 投资价值与投机机会总结

1、长期投资价值:

稀缺的平台型技术公司:公司是中国极少数以底层材料科学为基础,具备持续跨界创新能力的平台型企业,对标戈尔的发展路径清晰。

高盈利、高成长:核心业务毛利率长期维持在45%以上,净利率约20%,财务质量优异。随着高毛利的CMD和FCCL放量,盈利能力有望进一步提升。

成长逻辑明确:“汽车基本盘稳健增长 + CMD/气凝胶中期放量 + 6G/航天打造远期想象空间”的四轮驱动格局已经形成。

2、投机/交易性机会:

定增进程催化:定增项目(尤其是FCCL)的审批、资金到位、客户验证及量产进度,都可能成为股价的短期催化剂。

新兴领域订单突破:在6G、商业航天、机器人等领域获得任何重量级客户订单或验证通过的消息,都将显著提升公司的科技属性估值。

市场风格切换:当市场偏好从宏观周期转向具有自主可控、硬科技属性的高端制造时,公司将获得估值溢价。

六. 风险、挑战与投资者应关注的问题

1、面临的困难与挑战:

技术研发与产业化风险:向6G、航天等领域进军的技术难度呈指数级增加,新产品研发失败或产业化进度不及预期是主要风险。

市场竞争加剧与盈利能力下滑:随着CMD等产品成功,可能吸引潜在进入者模仿或低价竞争。新业务(如高性能线束)目前毛利率为负(2025H1为-16.2%),扭亏为盈需要时间。

下游行业周期波动:汽车业务占比仍高,若全球或中国汽车行业需求下滑,将直接影响公司短期业绩。

财务与运营压力:公司近年来债务规模攀升,流动负债占比较高,存在一定偿债压力。这也是公司急于通过定增补充流动资金的原因。

2、投资人应重点关注的问题:

订单与产能匹配:关注CMD新产线的产能爬坡速度和订单饱和度。

FCCL项目的里程碑:这是决定公司能否成功切入万亿级通信/航天赛道的关键。需密切关注其在下游头部客户的验证进展、量产时间表及首批订单规模。

新业务盈利能力改善:特别是高性能线束业务,何时能实现毛利率转正,是判断其整合成功与否的标志。

客户集中度与拓展:观察公司在新能源车、消费电子及新兴领域的新客户拓展情况,以评估其抗单一行业周期风险的能力。

研发投入转化效率:持续的高研发投入(2024年占比5.6%)是否能够高效地转化为具有市场竞争力的新产品和专利。

核心结论:泛亚微透是一家在利基市场已建立起深厚护城河,并正处于战略升级关键期的优秀企业。它已从“汽车细分冠军”跃升为“拥有平台化潜力的硬科技种子选手”。其投资价值来自确定性高的中期增长和充满想象力的长期空间,但风险同样源于高难度的技术跨越和市场竞争。对于投资者而言,这是一笔需要耐心陪伴成长、并密切关注其技术产业化步伐的“科技成长型”投资。

内容仅供参考,请仔细甄别。