黄山谷捷(301581)

一、 公司所处行业近期利好及影响

重要客户合作深化(2026年1月):公司在互动平台确认,与全球领先的半导体公司意法半导体(STMicroelectronics) 的业务合作主要围绕新能源汽车领域展开。这一合作的公开确认,是近期最直接的业务利好。

积极性影响:此举标志着黄山谷捷的技术和产品获得了又一家国际顶级功率半导体IDM(整合元件制造)厂商的认可。这不仅有助于公司提升在高端客户群中的品牌影响力,为其带来新的、稳定的订单增量,更关键的是,这进一步验证了其作为车规级核心部件供应商的全球竞争力,为其突破当前国内市场激烈的“价格战”困局、提升盈利质量提供了可能路径。

二、 行业竞争格局与公司市场地位

1. 行业梯队与公司定位

车规级功率半导体散热基板行业属于高度专业化的细分领域,其竞争格局与下游功率半导体行业高度绑定。

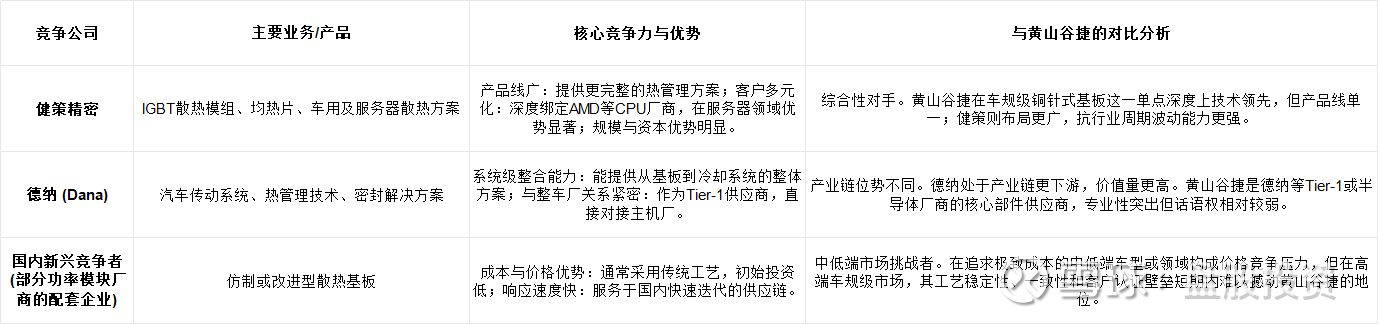

第一梯队(国际综合巨头):通常指业务范围更广、提供功率模块封装或完整热管理解决方案的跨国企业。例如,中国台湾的健策精密(散热解决方案全球重要供应商)、美国的德纳公司(Dana,在热管理和传动系统领域具有深厚积累)。它们资金雄厚、客户网络全球化,是行业内的标杆企业。

第二梯队(细分领域龙头):专注于特定核心工艺或部件的公司。黄山谷捷正是此梯队的典型代表。公司是全球车规级功率半导体模块铜针式散热基板这一特定产品领域的领先者。

根据其招股说明书及券商研报数据,2021-2023年,黄山谷捷在全球车规级功率半导体模块散热基板细分市场的占有率分别为19.7%、29.0%、32.7%,呈现持续上升态势,保持全球领先地位。其不可替代性和核心护城河主要体现在:

技术工艺壁垒:公司创新性应用冷精锻一体成型技术,解决了高密度铜针(针距仅1.0-1.6mm)的精密加工难题,产品良品率高达95%,相比传统的粉末冶金和热精锻工艺具备显著性能和成本优势。

客户认证与同步研发壁垒:车规级产品认证周期长、标准严苛,且一旦进入供应链便不易被更换。公司已深度绑定英飞凌、博世、安森美、意法半导体等国际龙头,以及中车时代、斯达半导等国内头部厂商,并深度参与客户前期研发。

规模化制造与模具自制能力:公司具备自主设计制造核心模具的能力,保障了工艺的稳定性与大批量交付的可靠性

2. 同业优质公司竞争力对比

三、 公司产品结构、应用与成长性

1. 核心产品、下游应用及营收占比

公司主营功率半导体模块散热基板,是新能源汽车电机控制器的关键部件

公司业务高度集中于铜针式散热基板,且下游严重依赖新能源汽车行业(2023年该领域收入占比77.73%)

2. 未来3年成长性预期

公司的成长性将呈现 “量增”与“价压”并存的复杂局面,预计营收稳步增长,但利润修复存在挑战。

营收增长驱动力(正面):

(1)下游市场渗透率提升:全球及中国新能源汽车渗透率仍在提升(2025年上半年中国新能源乘用车渗透率达50.4%),为基板需求提供基本盘。

(2)客户拓展与份额提升:新开拓客户如福特汽车(已通过认证)、麦格纳(产品进入中试)、日本半导体厂商(样品交付)等,将贡献增量。公司采取“保份额”策略,在主流客户中占有率有望保持或微升。

(3)应用领域拓宽:在储能、数据中心、低空飞行器等新兴领域的拓展,有望逐步形成新的增长点。

盈利压制因素(负面):

(1)产品价格持续承压:新能源汽车行业竞争激烈,“价格战”压力已传导至上游。公司主要产品铜针式散热基板平均售价已从2020年的103.34元降至2024年上半年的85.61元。

(2)原材料成本波动:主要原材料为铜,其价格波动直接影响毛利率。

综合预期:基于中邮证券预测(2025年6月),预计公司2025-2027年营收分别为9.24、11.16、12.92亿元。但利润端,受价格和成本两端挤压,2025年净利润已预告同比大幅下降45.50%-54.43%。未来三年的成长性关键看点在于新客户放量速度和成本控制能力能否抵消“价跌”影响,实现利润率的企稳修复。

四、 公司发展策略与同业布局

1. 公司当前发展策略

面对困境,公司策略清晰,即 “守正出奇,降本增效”。

市场端(保份额、拓新域):在维护英飞凌、博世等核心客户份额的同时,积极开拓欧美日新客户及造车新势力,并拓展非汽车应用场景。

运营端(降本增效):着力推动内涵式提升,狠抓降本增效,提高运营效率和管理水平。

技术端(研发驱动):持续加大研发投入,2025年上半年新增研发项目28个,为新产品和新增长点奠基。

2. 同业公司的未来布局

健策精密等国际巨头:持续向系统级、模块化解决方案发展,并加大对碳化硅(SiC)等第三代半导体配套散热技术的研发,以抢占技术制高点。

国内竞争对手:主要布局在于成本优化和工艺改良,试图在中低端市场以性价比抢占份额,同时寻求进入二线新能源车供应链的机会。

对比启示:黄山谷捷的策略是深耕专业,纵向做深。相比同业横向扩张或系统集成,公司更专注于在核心工艺上建立更高壁垒。其风险在于,若下游出现颠覆性散热技术,其“单点极致”的模式可能面临挑战。

五、 投资价值、投机机会与永续性分析

1. 投资价值

长期价值:公司是全球车规级散热基板细分领域的“隐形冠军”,具备扎实的技术护城河和高质量的客户朋友圈。长期来看,其价值与全球汽车电动化、智能化进程深度绑定。当前股价因业绩下滑已出现大幅回调(自上市首日累计跌幅约36%),对于长线投资者而言,可能已进入价值观察区间。

核心驱动:投资价值的兑现,取决于公司能否成功将技术壁垒和客户优势转化为稳定的盈利能力。

2. 投机机会

短期机会:主要存在于事件驱动。例如:① 与意法半导体的合作宣布获得重大订单;② 在低空飞行器等新领域获得突破性应用订单;③ 上游铜价大幅下跌,带来毛利率弹性。但需注意,这类机会波动大,风险高。

业绩反转博弈:市场可能博弈其2025年业绩触底后,在2026-2027年随着新客户上量、规模效应显现,迎来盈利能力(毛利率)的修复。

3. 业绩稳定性与成长性分析

不具备稳定性。公司业绩与单一行业(新能源汽车)周期高度共振,且面临技术迭代、价格战和客户集中风险。所谓的“稳定”在快速变化的科技制造业中几乎不存在。

具备中期的结构性成长机会。成长动力来自:① 电动车对燃油车的存量替代;② 单车功率提升带来散热需求增长;③ 新应用领域的开拓。然而,随着电动车渗透率见顶,行业增速放缓,公司的成长性将更多地依赖于横向拓展新领域和纵向提升产品价值量的能力,这存在不确定性。

六、 面临的困难、风险与投资关注要点

1. 核心困难与挑战

“增收不增利”困境:这是公司当前最严峻的挑战。2025年在营收增长的同时,净利润预计“腰斩”,毛利率从2023年的高位显著下滑。这反映了其在产业链中议价权不足。

产品与客户结构单一风险:过度依赖单一产品和单一行业,使公司业绩波动性极大。昔日第一大客户英飞凌的采购额在2024年上半年骤降,更是敲响了警钟。

现金流压力:2025年前三季度经营活动现金流净额同比急剧下降81.81%,表明主营“造血”能力恶化,需关注其持续运营和扩张的资金健康状况。

2. 主要风险

行业与市场风险:新能源汽车销量不及预期、行业价格战超预期恶化。

经营风险:主要原材料(铜)价格大幅上涨;关键客户订单波动或流失。

技术迭代风险:若出现颠覆性的散热技术或芯片封装技术,可能对公司现有核心工艺构成威胁。

3. 投资人应关注的重点问题

毛利率的季度变化:这是判断公司盈利是否触底反弹的最关键先行指标。关注其能否通过产品结构调整、成本控制或价格谈判止住毛利率下滑趋势。

新客户量产进展:特别是对福特、麦格纳、意法半导体及日本客户的销售数据,这是打开成长天花板、降低大客户依赖度的关键。

新兴领域订单落地情况:密切关注其在储能、数据中心、低空经济等领域的实质性订单突破,这决定了其“第二增长曲线”的故事能否讲通。

现金流状况改善:持续跟踪经营性现金流是否随管理优化而回归健康水平。

总结

黄山谷捷是一家典型的 “矛与盾”特质并存的公司。

其“矛”(进攻性) 在于全球领先的冷精锻工艺技术和在顶级功率半导体客户中建立的高端认证壁垒,这使其在细分赛道中占据了难以被轻易取代的卡位。

其“盾”(防御性/弱点) 在于极度的产品与行业集中度,这使其在行业下行周期中异常脆弱,暴露出在产业链中议价权不足、盈利能力易受侵蚀的短板。

投资建议:

对于高风险偏好、深谙产业趋势的成长型投资者而言,可在当前股价深度调整后,开始密切跟踪上述“关注要点”。若出现毛利率企稳、新客户放量的明确信号,可将其视为一个具备高弹性反转潜力的标的进行布局。

对于追求稳定性的价值型或防御型投资者而言,当前阶段仍需保持谨慎。公司正处在“以价换量”的阵痛期,业绩的永久稳定性和可见的成长性尚未得到修复和证实,建议继续观察,等待更明确的拐点信号。

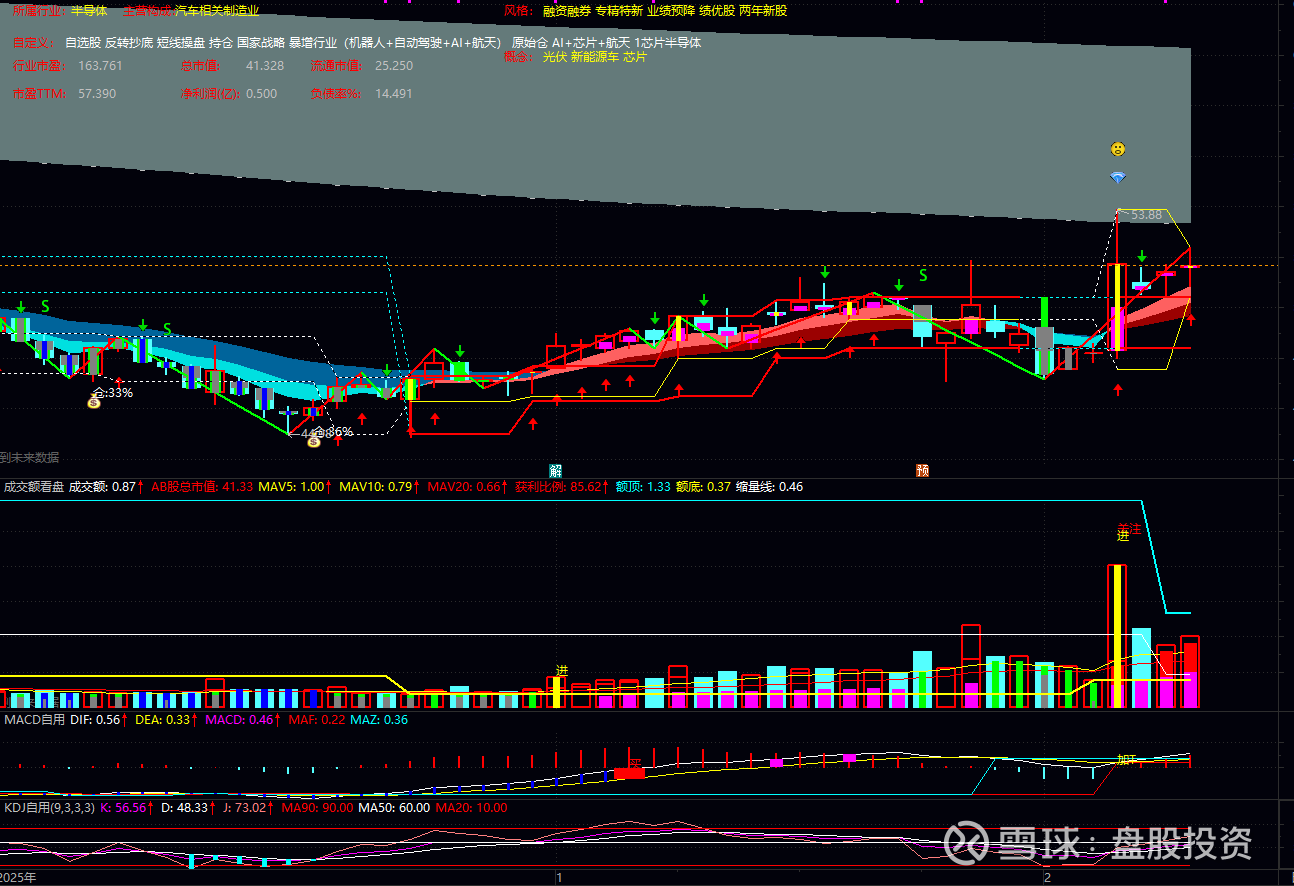

技术:低位持续放量,三日放量横盘。筹码密集区支撑强势。有加仓拉升前期趋势。

破位价格:48.4