恒铭达(002947.SZ)

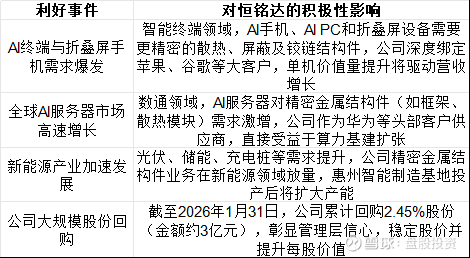

1. 行业利好(最近一个月内)

注:行业利好持续性较强,尤其是AI硬件升级和能源转型趋势。

2. 行业梯队与公司龙头地位

(1)行业第一梯队(千亿级营收,全球龙头):

工业富联(6039.31亿元营收,消费电子及服务器代工龙头)

(2)行业第二梯队(百亿级以下营收,细分领域领先):

领益智造(精密功能件龙头)

安洁科技(模切与电磁屏蔽供应商)

博硕科技(精密结构件供应商)

恒铭达(2025年前三季度营收19.63亿元,净利润4.09亿元,排名行业中上游)

(3)恒铭达属于细分赛道龙头,而非全局龙头。

护城河体现在:

技术壁垒:拥有“材料-工艺-制造”全链条协同能力,如精密模切、多层复合材料结合、智能AOI检测系统。

客户绑定深度:2018年进入苹果全球前200供应商,同时为谷歌、华为等头部客户提供定制化解决方案,深度参与前端研发。

全制程自动化:柔性制造体系能快速响应“更轻、更薄、更强”需求,在AI手机折叠屏等高端领域具备先发优势。

局限:营收规模与第一梯队差距大(工业富联营收为其300倍),但在精密柔性结构件和服务器金属件细分领域具备较强壁垒。

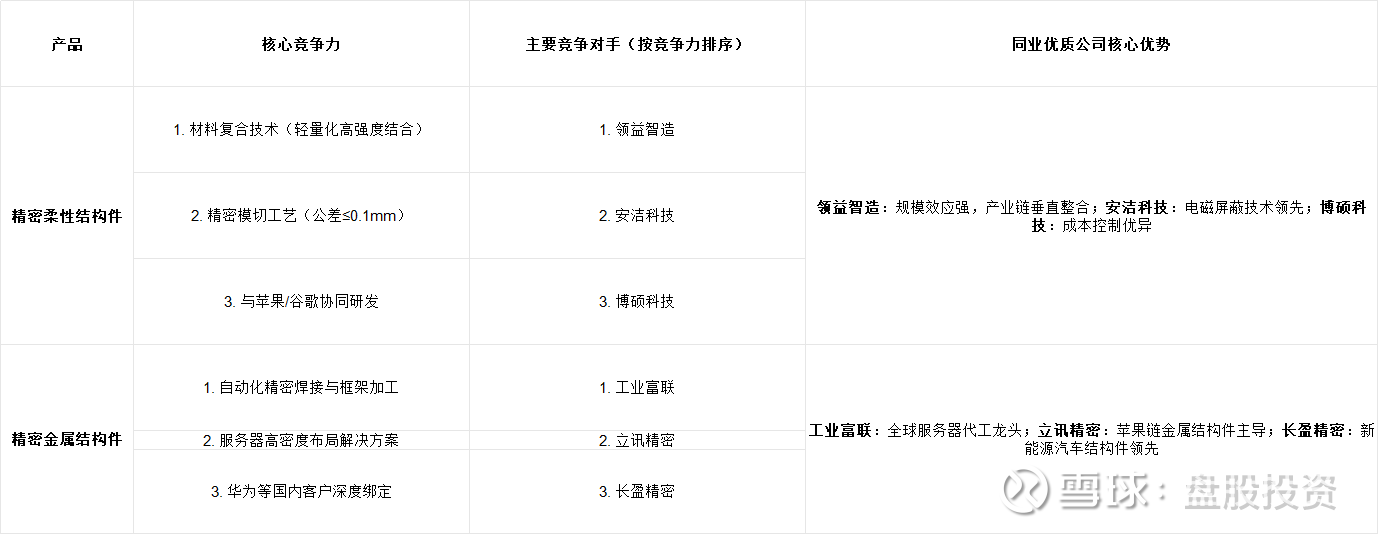

3. 公司产品、营收占比与成长性预期

4. 产品核心竞争力与竞争对手分析

恒铭达在精密柔性结构件领域技术壁垒突出,但面临领益智造等规模竞争;在金属结构件领域受益于AI服务器国产化,但与工业富联等巨头仍有差距。

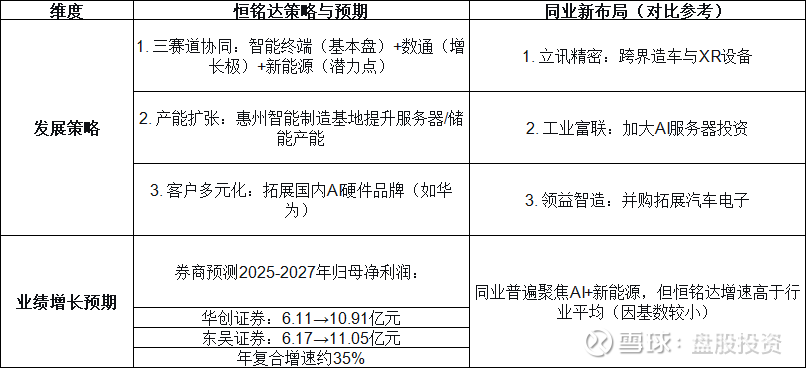

5. 公司新发展策略、业绩增长预期与同业布局

6. 投资价值、投机机会与永续性分析

(1)投资价值:

长期成长性:受益于AI硬件+能源转型,三大赛道布局合理。

财务健康:毛利率33.39%(行业平均19.47%),资产负债率23.71%(行业平均44.84%),盈利能力和偿债能力优异。

估值空间:当前股价对应2026年市盈率约20倍(券商目标价62.4-68.3元),低于可比公司平均28倍。

(2)投机机会:

短期催化:折叠屏手机放量、AI服务器订单落地、股份回购推进。

事件驱动:新客户突破(如国内手机品牌)、惠州基地投产。

(3)永续性评估:

稳定性:深度绑定苹果/华为等优质客户,订单持续性较强。

成长性:行业技术迭代(如AI终端、6G)提供增量空间,但非永久性,需持续跟踪创新能力和客户黏性。

风险点:消费电子周期波动、地缘政治(关税影响)可能打断永续增长

结论

恒铭达是一家细分赛道龙头,在精密柔性结构件领域具备技术护城河和客户壁垒,同时积极拓展数通与新能源第二曲线。公司短期受益于AI硬件浪潮和股份回购,中长期成长性明确(净利润CAGR 35%),但需警惕消费电子周期波动及竞争加剧风险。

投资建议:

适合成长型投资者:在市值较小、赛道景气的背景下,公司具备较高弹性,可逢低布局。

投机机会关注:订单催化或产能释放带来的短期行情。

风险控制:密切关注季度毛利率、客户集中度及惠州基地投产进度。

技术分析:

低位放巨量,主要关注后面几天是否持续放量上涨或放量强势横盘。

股价低位反转,盈亏比较好。放量阳线支撑,破位出局。

后三日上涨概率:80%