光通信

光通信是AI算力网络的"血管",负责数据中心内部及之间的高速数据传输。随着AI模型训练和推理需求的爆发,光模块正经历从800G向1.6T/3.2T的快速迭代,行业迎来量价齐升的黄金周期。2025年全球光模块市场规模约1674亿元,预计2026年将达2016亿元,同比增长20.4%

一、全球光通信第一梯队与第二梯队公司

根据QYResearch、中商产业研究院等机构的最新数据,全球光通信产业链呈现"光模块中国称霸 + 光芯片欧美主导 + 设备商三强鼎立"的格局。

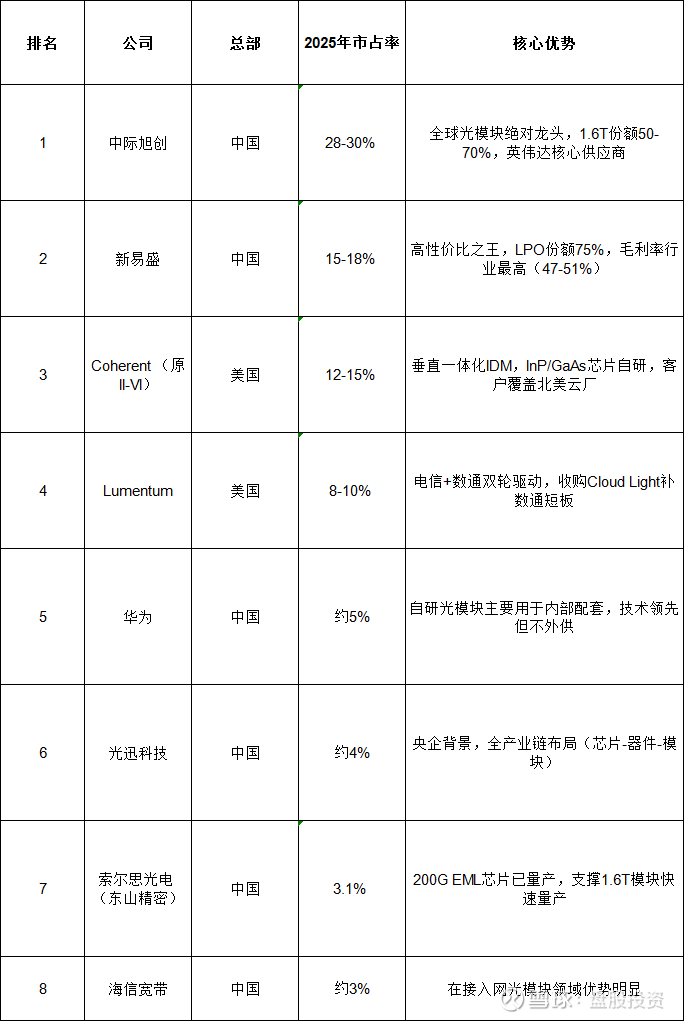

1. 光模块全球格局

这是中国最具全球竞争力的领域,前五大厂商中中国占据三席。

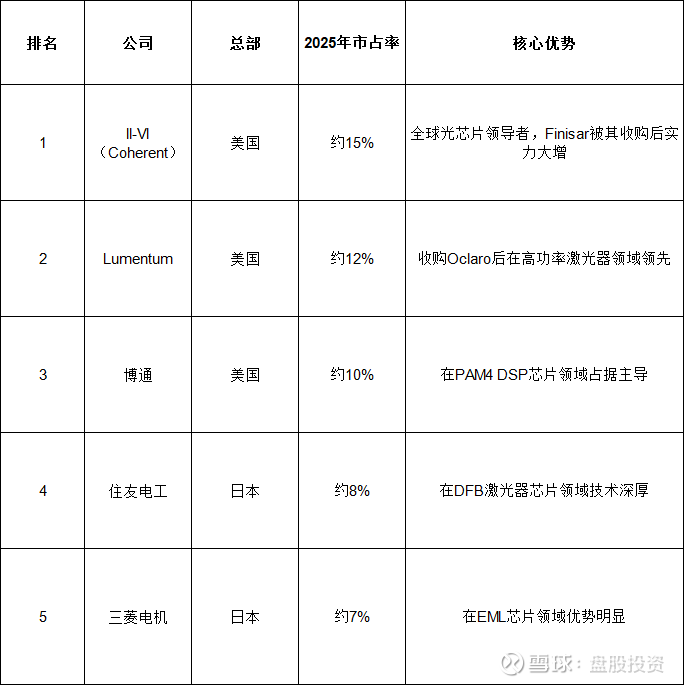

2. 光芯片全球格局

特别说明:根据QYResearch数据,全球光通信芯片(含光芯片和电芯片)市场前三大厂商(II-VI、Lumentum、博通)合计占有约47% 的份额

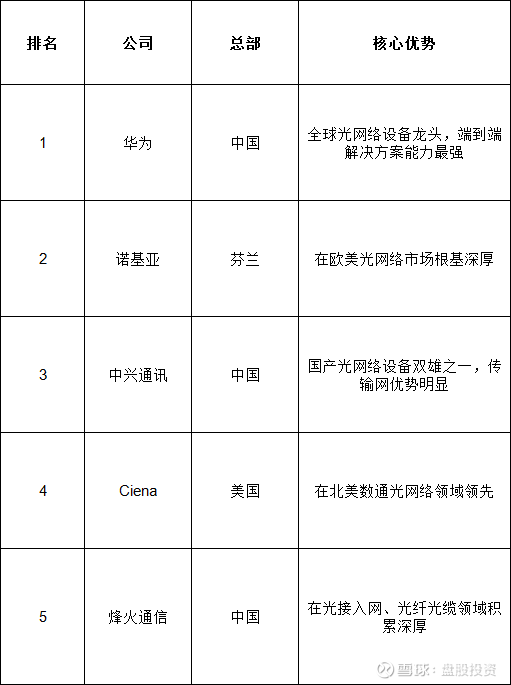

3. 光通信设备全球格局

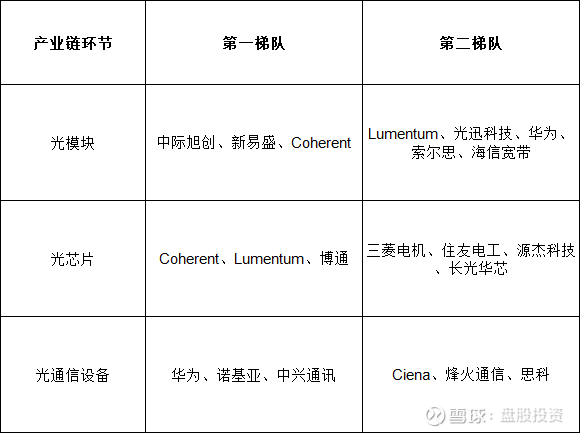

4. 全球第一梯队与第二梯队划分

二、中国光通信产业链细分领域公司全景

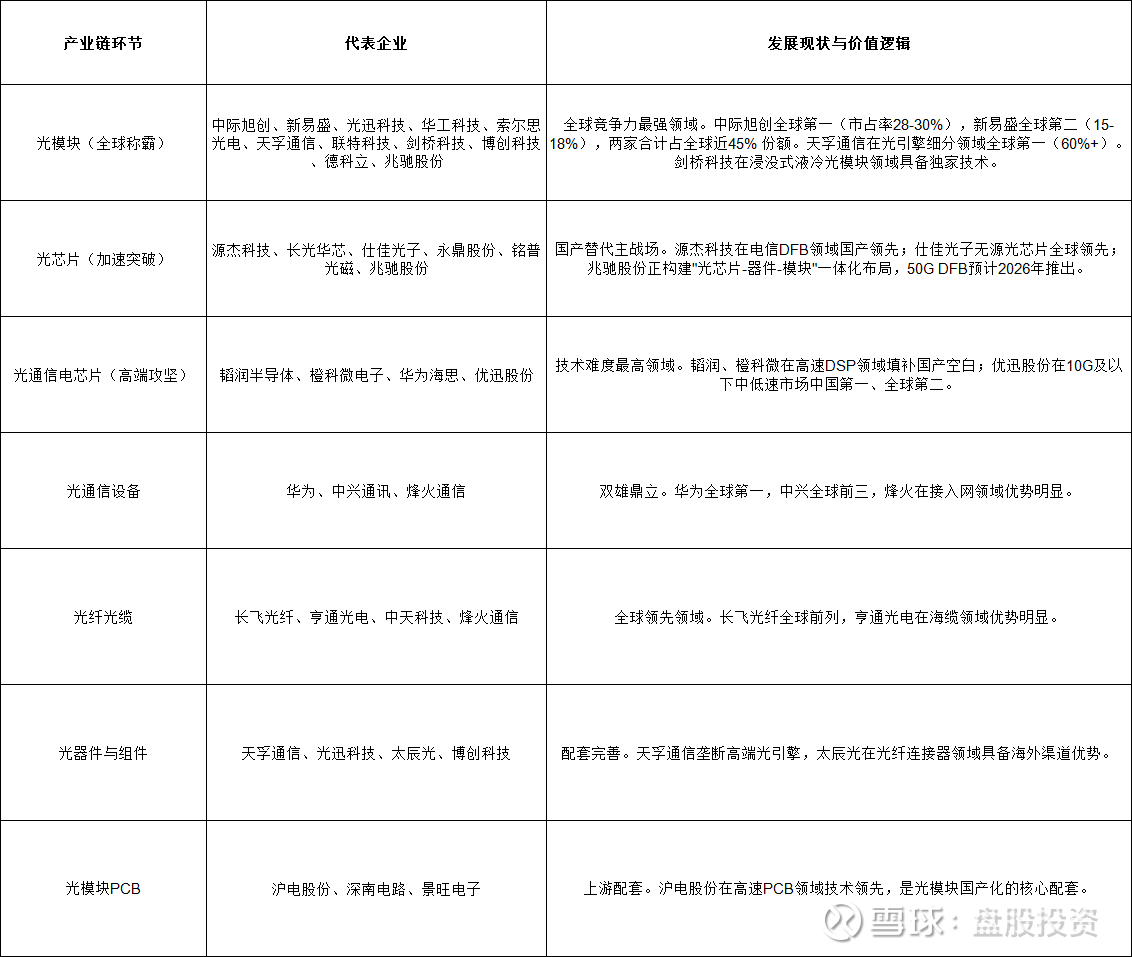

中国光通信产业链已形成"模块全球称霸 + 芯片加速突破 + 设备商双雄鼎立 + 上游配套完善"的完整格局。根据产业链环节,我将按以下细分领域梳理:

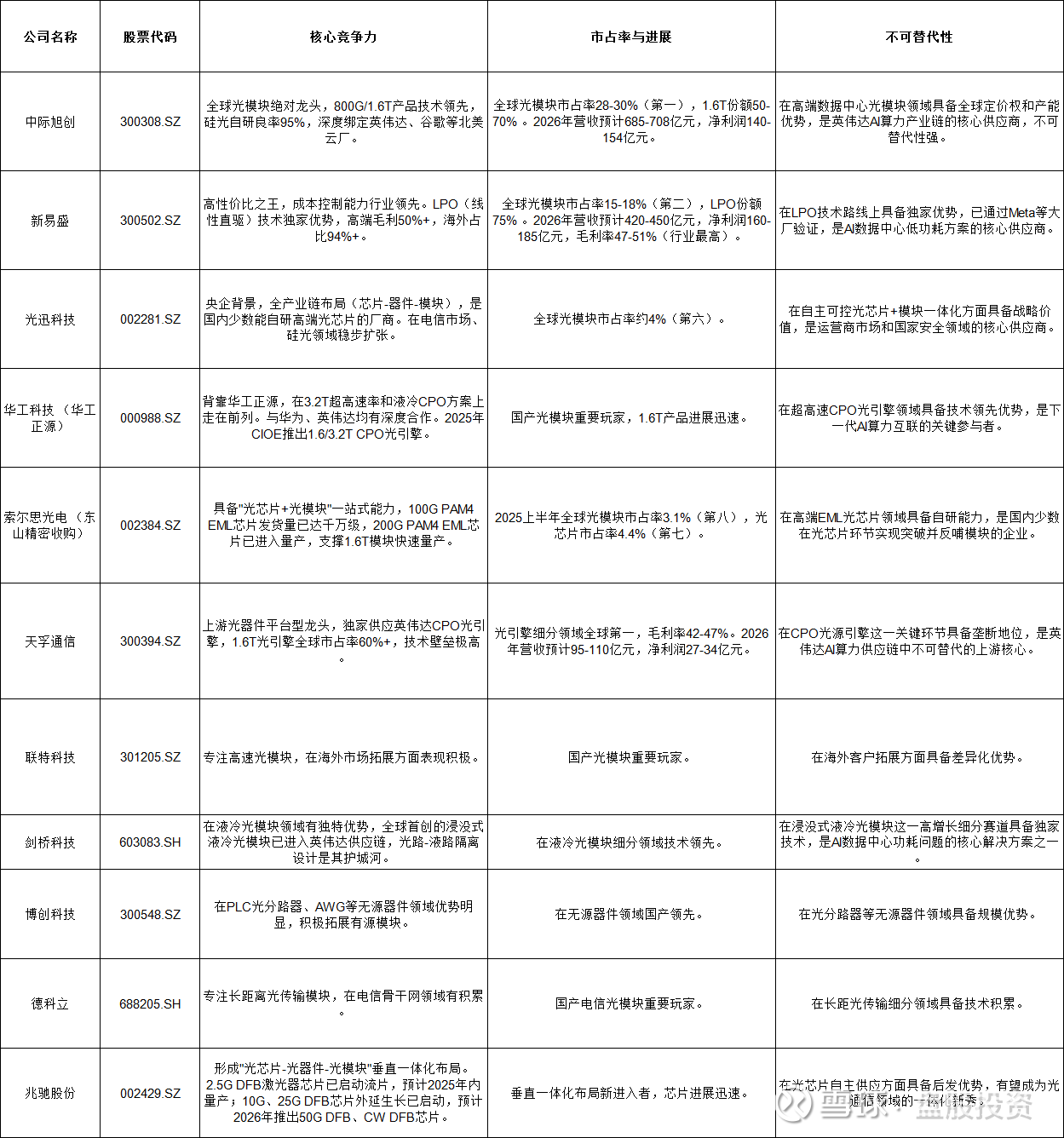

1. 光模块

这是中国最具全球竞争力、市场份额最高的领域。

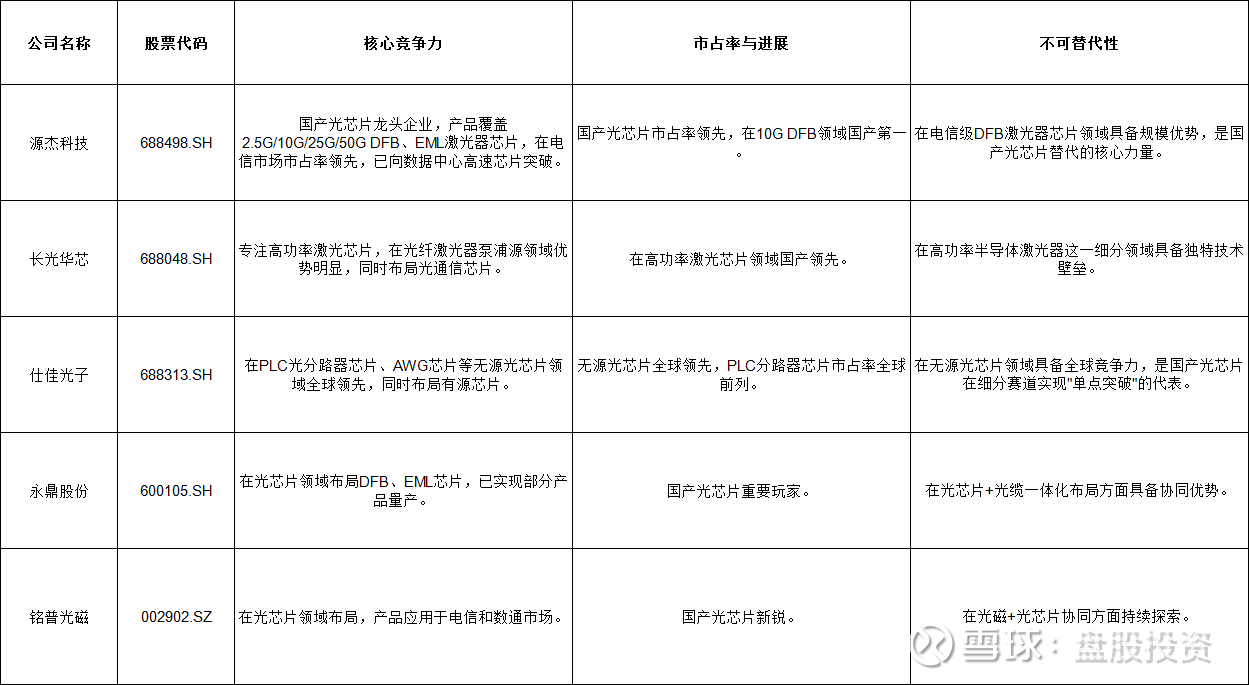

2. 光芯片

这是国产替代技术壁垒最高、突破空间最大的领域。

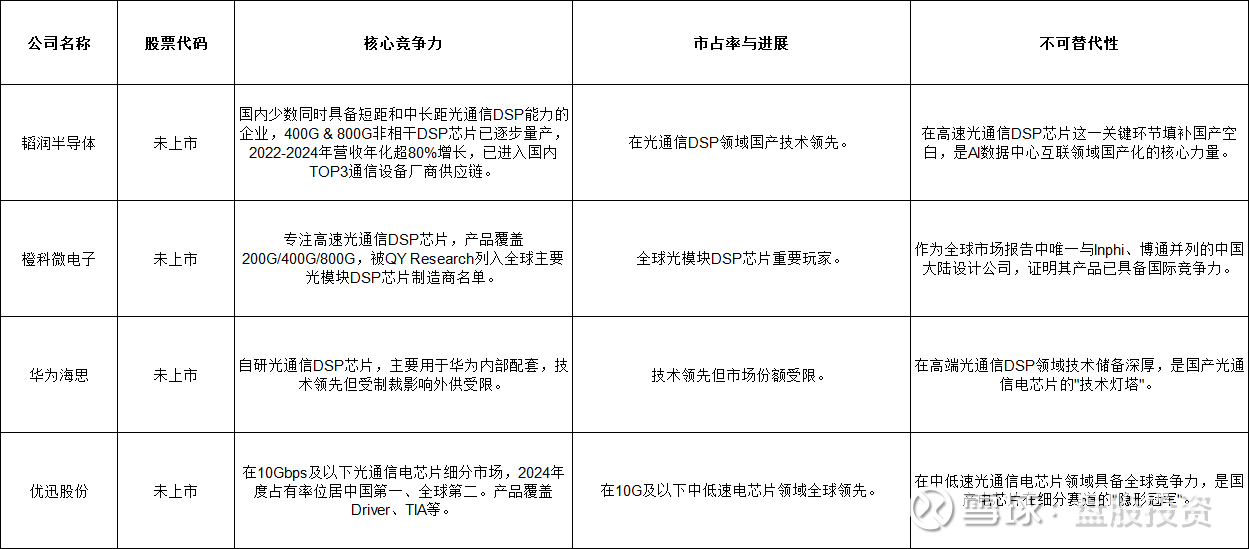

3. 光通信电芯片(DSP/驱动/TIA)

这是光通信中技术难度最高、国产替代最迫切的环节,我们在上一轮已详细梳理。

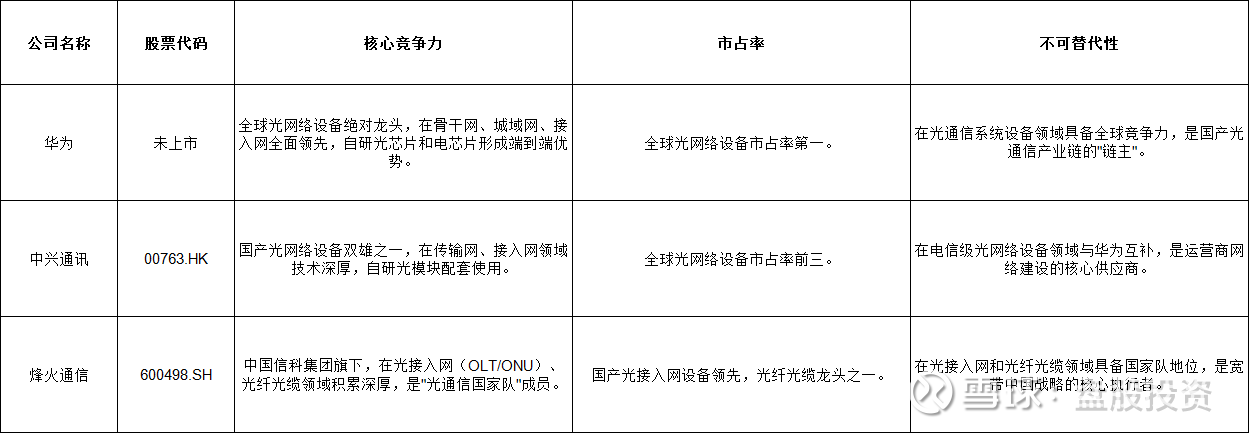

4. 光通信设备

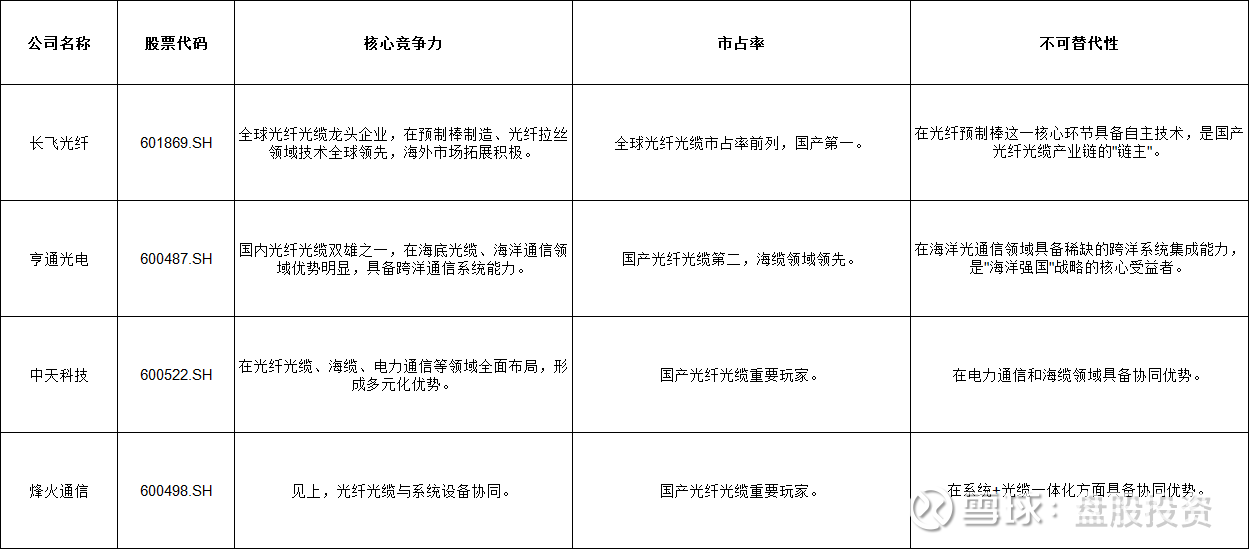

5. 光纤光缆

6. 光器件与光组件

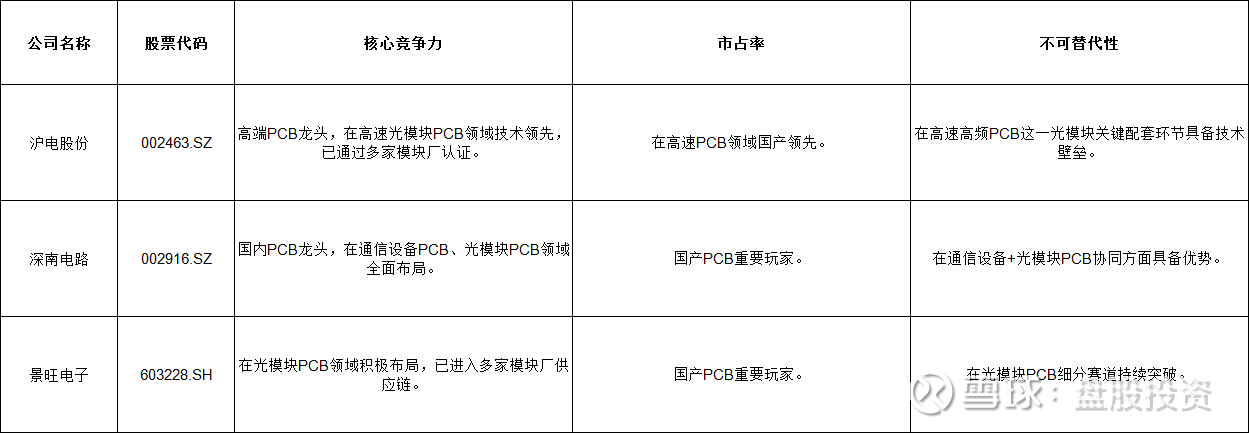

7. 光模块PCB

三、中国光通信产业链格局总览

核心结论:中国光通信产业链已形成"光模块全球称霸(中际/新易盛)+ 光芯片加速突破(源杰/仕佳/兆驰)+ 电芯片高端攻坚(韬润/橙科微)+ 设备商双雄鼎立(华为/中兴)+ 上游配套完善"的完整格局。

值得重点关注的是:中际旭创(全球光模块第一,1.6T份额50-70%)、新易盛(全球第二,LPO独家优势)、天孚通信(光引擎全球第一,英伟达核心供应商)、源杰科技(国产光芯片龙头)、仕佳光子(无源光芯片全球领先)、韬润半导体/橙科微电子(高速DSP国产突破代表)、兆驰股份(一体化布局新秀,50G DFB进展迅速)、剑桥科技(浸没式液冷光模块独家技术)。这一领域正呈现"模块环节已登顶、芯片环节正攻坚、电芯片环节待突破"的积极态势。