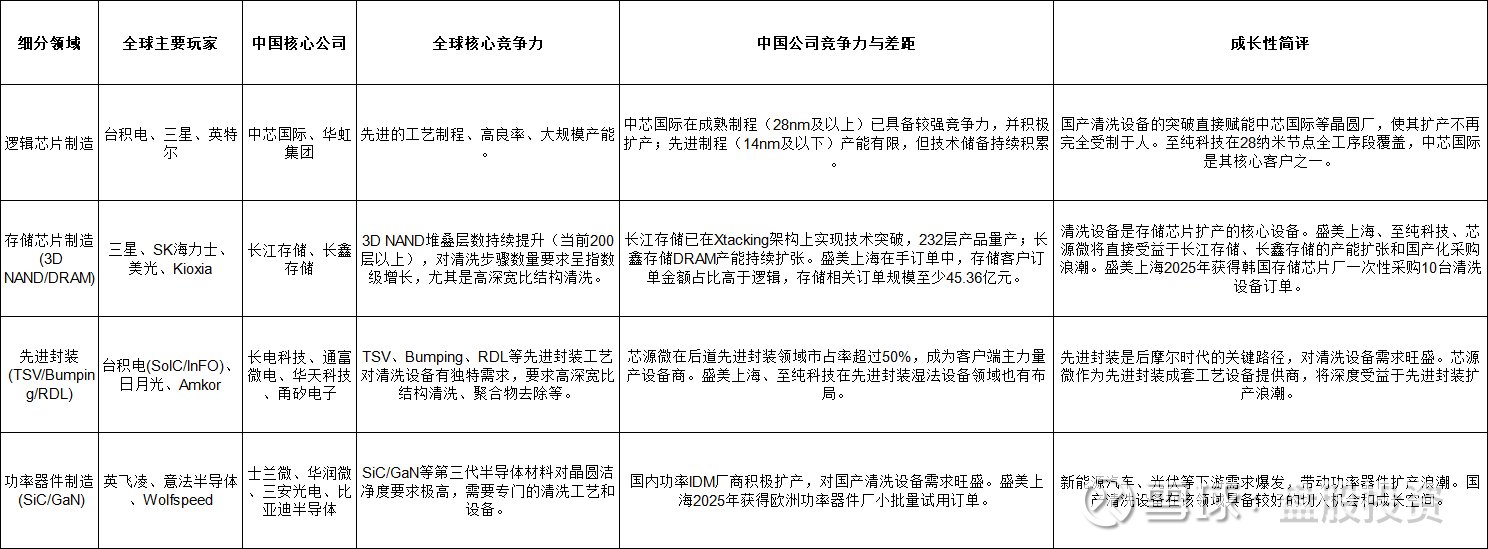

清洗设备"芯片清道夫"

清洗设备的价值在于,它贯穿芯片制造的几乎每一道工序,从硅片裸片开始,到光刻、刻蚀、沉积、离子注入、CMP,每一道工艺前后都需要清洗步骤去除颗粒、金属离子、有机物等污染物。随着芯片制程向3nm、2nm迈进,工艺窗口急剧收窄,对清洗的要求也从"去除可见污染物"提升到"原子级洁净度",清洗步骤数量从成熟制程的约100道增加到先进制程的200道以上,设备投资占比从约5%提升至10%以上。

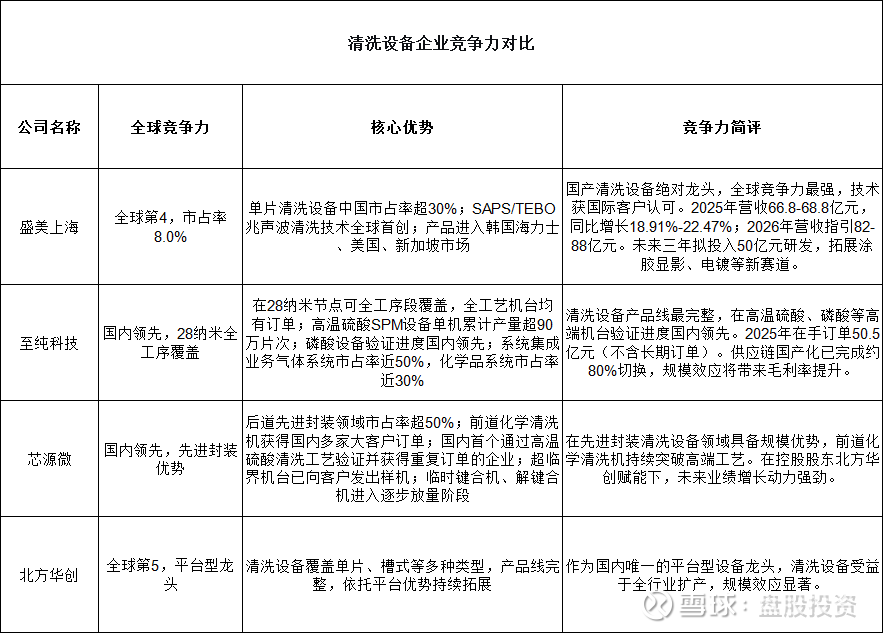

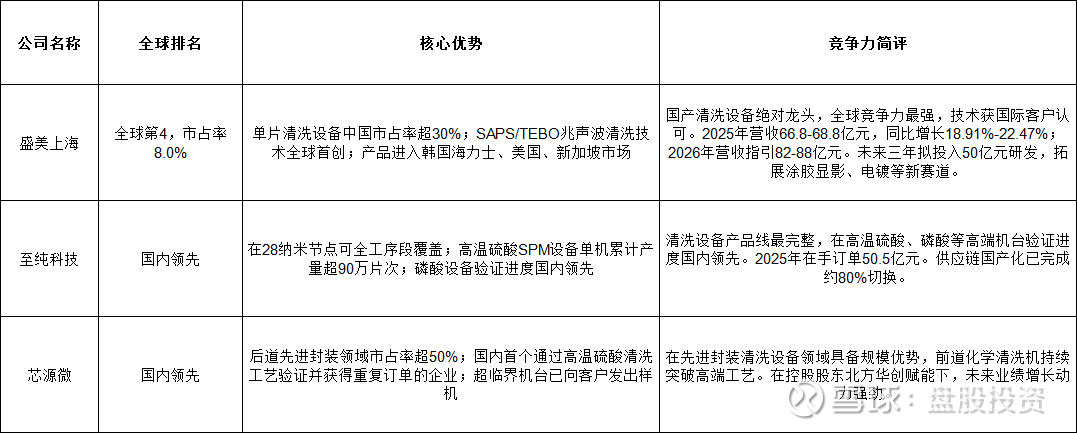

国产清洗设备已实现历史性突破:盛美上海以8.0%的全球市占率位列全球第四,成为中国半导体设备领域全球竞争力最强的细分赛道之一;至纯科技在28纳米节点实现全工序段覆盖,高温硫酸等高端机台验证进度国内领先;芯源微前道化学清洗机获得国内多家大客户订单,超临界机台已陆续发出样机开展工艺验证。根据共研网数据,预计2026年中国半导体清洗设备产量同比增长9.6%,市场规模持续扩大

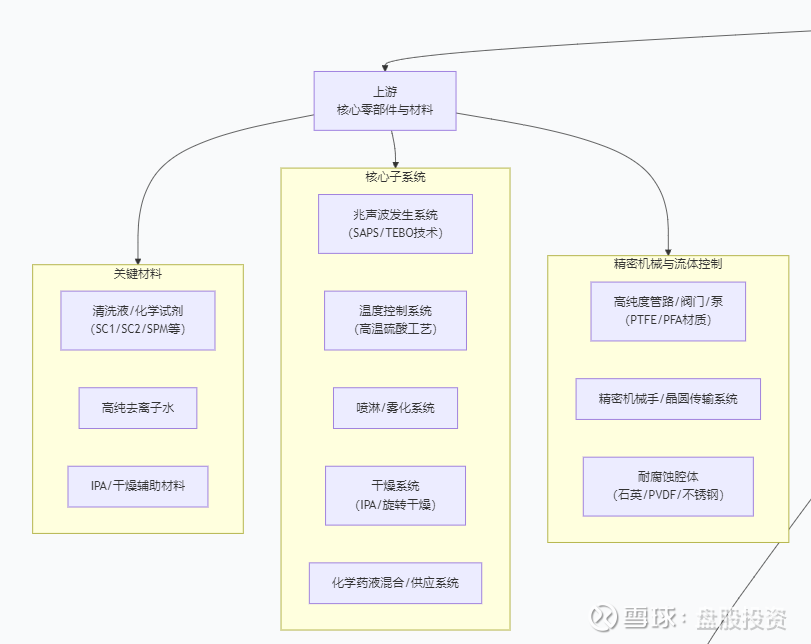

一、清洗设备产业链全景图

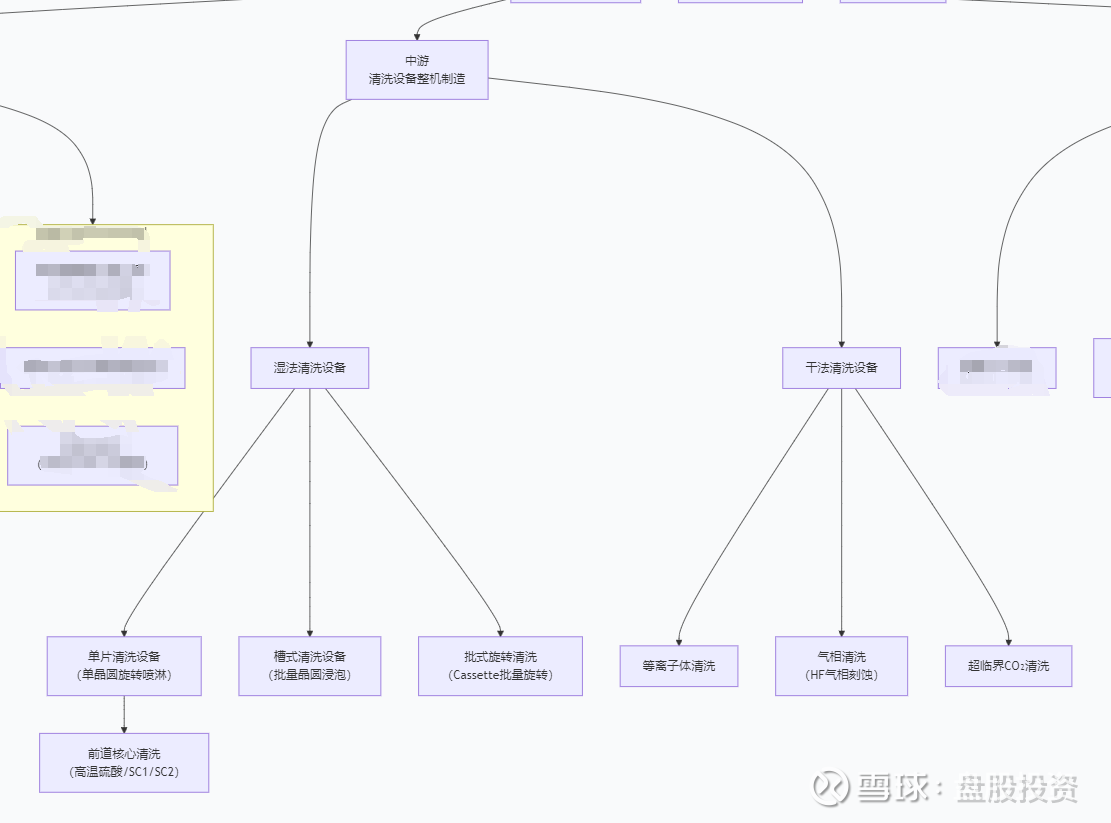

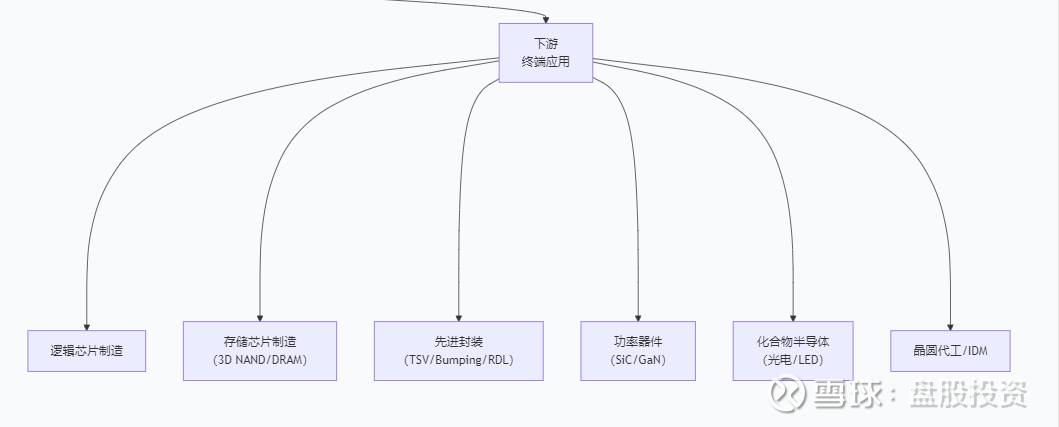

清洗设备产业链可以清晰地分为三个主要环节:

上游:核心零部件和材料,包括精密机械件、流体控制系统、传感器、清洗液等

中游:设备整机制造,按技术路线可分为湿法清洗和干法清洗两大类,进一步可细分为单片清洗、槽式清洗、批式清洗等

下游:晶圆制造、先进封装、功率器件、化合物半导体等终端应用

二、清洗设备各环节核心公司及竞争力分析

1、上游:核心零部件与材料

2、中游:清洗设备整机制造

根据Gartner统计,全球清洗设备市场高度集中,尤其在单片清洗设备领域,SCREEN、TEL、LAM与SEMES四家公司合计市场占有率达到90%以上,其中SCREEN市场份额最高,在33%以上。盛美上海以8.0%的市占率位列全球第四,成为中国半导体设备领域全球竞争力最强的细分赛道之一。

根据共研网数据,预计2026年中国半导体清洗设备产量同比增长9.6%,需求量同比增长8%,市场规模持续扩大。在中国晶圆厂持续扩产的背景下,清洗设备作为晶圆厂投资的重要一环,市场规模增速高于全球平均水平

3、下游:终端应用

三、总体格局:盛美上海跻身全球第四,国产清洗设备全球竞争力最强

从整体竞争力来看,国产清洗设备是中国半导体设备领域中全球竞争力最强的细分赛道之一,已形成盛美上海全球龙头+至纯科技/芯源微国内领先的竞争格局:

根据行业研究数据,清洗设备是半导体设备中国产化率最高的环节之一,单片清洗设备国产化率已超过30%。随着国内晶圆厂扩产和国产替代政策推动,该领域市场替代空间持续扩大。

四、投资视角分析

全球竞争力最强,技术获国际客户认可:盛美上海以8.0%的全球市占率位列第四,是中国半导体设备领域中唯一进入全球前四的企业。其SAPS/TEBO兆声波清洗技术是全球首创的差异化技术,已获得韩国海力士量产订单,产品进入美国、新加坡等海外市场。这类企业的估值逻辑应参考全球龙头SCREEN,而非简单对标国内同行。

存储芯片扩产带来确定性增量:盛美上海在手订单中,存储客户订单金额占比高于逻辑,存储相关订单规模至少45.36亿元,仅存储订单规模相当于2024年全年收入的80.7%。在中国存储厂商扩产确定性较强的背景下,盛美上海、至纯科技、芯源微等"两存敞口大"的企业将深度受益。

高端机台突破带来估值重构:高温硫酸SPM设备、单片磷酸设备、超临界CO₂清洗设备等高端机台长期被日本厂商垄断。至纯科技高温硫酸SPM设备单机累计产量超90万片次,芯源微成为国内首个通过高温硫酸清洗工艺验证并获得重复订单的企业,磷酸设备验证进度国内领先。这些技术突破型企业具备估值重构空间。

先进封装带来第二成长曲线:芯源微在后道先进封装领域市占率超过50%,成为客户端主力量产设备商。临时键合机、解键合机进入逐步放量阶段,Frame清洗设备已通过客户验证。随着先进封装扩产浪潮,芯源微将持续受益。

规模效应释放,盈利能力持续提升:至纯科技已完成约80%的供应链国产化切换,随着交付量提升,规模效应将带来成本下降和毛利率改善。盛美上海2025年前三季度研发费用6.88亿元,占营收比例13.36%,持续高研发投入构筑长期壁垒。

风险提示:尽管成长性高,但投资者需注意半导体设备行业的周期性波动(订单驱动的业绩波动)、技术迭代风险(如新架构对清洗工艺提出新要求),以及高端核心零部件(如高纯度阀门/泵)仍依赖进口的供应链风险。