双一科技(300690)

一. 近期行业利好(最近一个月内)

最近一个月内,行业层面有一个对双一科技未来构成深远利好的事件:

事件:安徽省风力发电机叶片回收标准化试点正式获批。

积极性影响:

解决行业“后顾之忧”:风电叶片的退役回收是行业长期的痛点。该标准的建立,预示着风电产业链将形成从“制造”到“回收”的绿色闭环。作为风电复合材料龙头的双一科技,未来可以基于其在材料领域的深厚积累,参与到叶片回收、再利用的市场中,这将是一个全新的、巨大的增量市场。

巩固技术壁垒:标准化试点的推进,会将企业的核心技术转化为行业标准。这有助于提升像双一科技这类技术领先企业的行业话语权,构建更高的竞争壁垒。

二. 行业竞争格局与公司地位

1、行业梯队:

第一梯队(综合龙头/规模巨头):中材科技(002080.SZ)。其在风电叶片领域的规模远超同行,产业链布局完整,是行业内的巨无霸。

第二梯队(细分龙头/技术专家):双一科技(300690.SZ)、光威复材(300699.SZ)、天顺风能(002531.SZ)等。

2、细分龙头

(1)绝对的细分龙头。双一科技的核心地位在于全球风电叶片模具。

(2)不可替代性 & 护城河:

全球市占率领先:在全球风电叶片模具市场,双一科技占据约35%的份额,覆盖维斯塔斯、西门子歌美飒等全球顶级客户。这种全球范围内的客户认可本身就是极高的壁垒。

技术与经验壁垒:大型风电叶片模具的设计制造极其复杂,涉及材料、力学、工艺控制等多学科。公司拥有填补国内空白的分体式叶片模具、双关节翻转系统等核心技术,并获得了山东省首台套认证,证明了其技术的不可复制性。

客户认证周期长:进入全球前十整机厂的供应链需要3-5年的认证周期,一旦进入,客户粘性极强,替换成本极高。

三. 产品、核心竞争力与成长性

1、产品、应用与核心竞争力:

(1)非金属模具类(39.89%营收占比):主要是风电叶片模具、飞机机身模具等。核心竞争力:高精度、大型化、复杂结构的制造能力,是公司技术壁垒的最高体现。

(2)风电配套类(43.25%营收占比):风电机舱罩、轮毂罩、叶片根等。核心竞争力:轻量化、耐腐蚀、大型部件的一体化成型能力,深度绑定下游大兆瓦机型需求。

(3)车辆覆盖件类(14.39%营收占比):新能源大巴车内外饰件、工程机械机舱罩等。核心竞争力:碳纤维、SMC等复合材料的轻量化应用,已进入比亚迪、宇通供应链

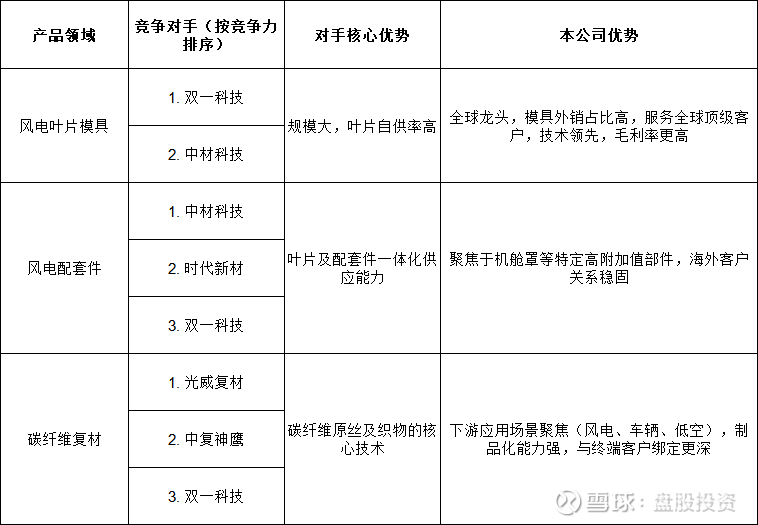

2、同业竞争对比:

3、绝对的竞争壁垒与长久优势:公司拥有以模具为核心的“卖铲人”逻辑。无论下游风电叶片设计如何变化,只要进行新型号叶片的开发和生产,就需要双一科技的模具。这构成了其长久且稳固的竞争优势。

4、产品营收占比与未来成长性预期:

风电配套/模具类(合计超80%):未来3年成长性主要来自于全球海上风电的爆发(大兆瓦机型需求)和海外市场的持续拓展。

车辆覆盖件类(~14%):受益于新能源汽车轻量化趋势,成长性稳健。

低空经济相关(新增长点):已切入亿航智能、小鹏汇天供应链,无人机机身模具、eVTOL部件等有望在未来3年成为最大的业绩弹性来源

五. 财务优质性(历史特点)

结论:基本符合“优质”特征,但周期性显著。

净利润率:2025年前三季度达19.78%,2025年全年预告增长80%-100%,但历史上曾出现过低于15%的年份。

毛利率:2025年前三季度回升至27.23%,但海外业务毛利率高达42.41%。

净资产收益率:2025年前三季度加权ROE为9.36%,TTM为10.6%,多数年份能站稳10%以上。

定价权:强于海外,弱于国内。

五. 长期性

结论:目前尚不完全符合“基业长青”的严格标准。

公司核心护城河(模具技术+全球客户)非常深,但主要依赖风电行业的资本开支周期。持有10年以上需要跨越多个行业周期,这对管理层把握周期、拓展新业务(如低空经济)的能力要求极高。它是一家优秀的周期成长股,而非纯粹的消费垄断股。因此,长期逻辑存在,但伴随较高的行业波动风险。

六. 高成长性(业绩成长预期)

结论:强,未来2-3年成长预期非常明确。

短期:2025年业绩预告增长80%-100%。

中期:海外大兆瓦订单落地、国内风电装机高景气。

长期:低空经济业务从0到1的突破,有望贡献显著营收

七. 估值合理性

与行业对比:截至2026年3月12日,公司市盈率(TTM)约37.18倍,高于风电设备行业平均水平(约25倍),但低于碳纤维复材公司如光威复材(约35倍)。

结论:估值相对合理,包含了对高成长的溢价。 市场给予了其在风电领域的龙头地位和低空经济的巨大想象空间一定的估值溢价。从DCF估值看,部分研报认为当前市值存在低估

八. 业绩稳定性

历史:稳定性一般,周期性明显。历史业绩随下游风电招标和装机量波动。

未来:稳定性有望增强。原因在于:①海外高毛利订单占比提升,平滑国内波动;②低空经济、车辆轻量化等新业务提供多元化收入来源。

九. 公司发展策略与未来展望

新发展战略:“一体两翼”格局。一体:巩固风电复材(模具+配套)全球龙头地位;两翼:大力发展新能源汽车轻量化 + 前瞻布局低空经济/eVTOL新赛道。

未来3年业绩增长预期:分析师预计2025-2028年净利润CAGR有望达到30%。

同类公司新布局:中材科技、光威复材等也在积极布局低空经济和航空航天等高附加值领域,但双一科技在模具与特定部件的卡位更精准,与主机厂(如亿航)绑定更深。

十. 总结:投资价值、投机机会与业绩展望

投资价值:核心投资价值在于其“卖铲人”的稀缺性和全球竞争力。 它是风电技术迭代和低空经济爆发中无法绕开的“卖铲人”。对于长期投资者而言,在行业周期低谷布局,分享其技术壁垒和新兴赛道带来的成长红利,是核心逻辑。

投机机会:短期催化剂密集。①风电利好政策发布;②低空经济主题投资热潮;③超预期的业绩预告。公司股价弹性大,适合风险偏好较高的趋势投资者。

业绩展望:未来2-3年,业绩具备较强的成长性和一定的稳定性。成长性来自三大赛道,稳定性因多元化业务结构而增强,但绝对意义上的“长久稳定”仍需时间来证明其穿越周期的能力。

十一. 困难、挑战与风险

客户集中度风险:前五大客户占比超50%,大客户订单波动对公司影响巨大。

应收账款风险:应收账款周转天数较长(约190天),金额较大(4.42亿元),存在坏账风险。

原材料价格波动风险:树脂、玻纤占成本35%,价格受国际原油影响大。

竞争加剧风险:行业龙头向下游渗透,可能引发价格战。

实控人减持风险:实控人王庆华近期有减持记录,可能对短期市场情绪造成影响。

12. 投资人应重点关注的问题

海外业务毛利率能否维持?这是公司盈利能力的关键,需关注汇率、运费及竞争对手动态。

低空经济订单的实际落地情况?不要听故事,要看财报里该业务的真实营收和毛利贡献。

应收账款的回收情况?关注年报中的账龄结构和坏账计提是否充分。

季度业绩的稳定性?2025年Q3营收同比下滑23.88%,需要警惕这种季度间的业绩波动是否成为常态。

实控人及高管减持动向?关注减持频率和比例,判断内部人对公司未来信心的变化。