交易永无眠(三)--伦教证券交易所(LESG)

伦敦证券交易所(London Stock Exchange,简称 LSE)的发展史是一部从“咖啡馆闲谈”演变为“全球数据巨头”的史诗。与泛欧交易所(Euronext)的联邦合并模式不同,伦敦证交所走的是一条从大英帝国金融中心向全球金融数据与基础设施平台转型的独特道路。

一、第一阶段:权力交接期:从“学徒”到“对手”(1623年 - 1695年)

这段时期是伦敦追赶阿姆斯特丹的关键期。

模仿与起步: 1623年,英国开始效仿荷兰的成功模式,在伦敦皇家交易所(Royal Exchange)进行股票公开交易。这标志着英国金融体系开始从传统的借贷转向现代的股权融资。

海上霸权驱动: 随着三次英荷战争的爆发,英国通过武力夺取了海上霸权,直接导致了资本、人才和贸易重心从阿姆斯特丹向伦敦转移。

早期繁荣: 到1695年,伦敦皇家交易所的上市股票已达140只,初具规模,显示出英国资本市场的生命力已不仅局限于海外贸易,开始渗透进国民经济。

二、第二阶段:咖啡馆里的金融萌芽(1698年 - 1801年)

关键词:乔纳森咖啡馆、准则制定、第一份价格表

“咖啡馆”独立期:自由竞争的温床(1698年 - 1773年)。这是 LSE 历史上最具传奇色彩的篇章。

出走皇家交易所: 1698年,由于皇家交易所的纪律过于严苛且环境嘈杂,经纪人们开始“自立门户”,分散到伦敦的约200家咖啡馆中。这种去中心化的交易模式反而激发了市场的活力。

乔纳森咖啡馆(Jonathan's Coffee House): 这里成为了信息的“集散地”。经纪人们利用英国海上霸权带来的情报优势,在此收集全欧洲的消息。

数据服务的鼻祖: 经纪人约翰·卡斯塔因(John Castaing) 的贡献至关重要。他编制的《交易与其他事项的流程》不仅是简单的价格清单,更是全球最早的证券行情表。

历史联系: 这份清单正是现今LSE庞大数据业务(如路孚特、富时罗素指数)的最早雏形。

挂牌制度的起源: 咖啡馆墙上的公告栏成为了最早的“交易大屏幕”,确立了信息公开、集中竞价的初步原则。

品牌化:1773年,经纪人们在斯威廷巷(Sweeting's Alley)建立了自己的会所,给这个非正式的集会场所一个正式的名称——“证券交易所”(The Stock Exchange)。

1801年:现代化转折点

受由于欺诈行为频发,经纪人们决定通过收费会员制来规范交易。1801年3月,伦敦证券交易所正式以认购制成立,并于次年迁入著名的嘉佩乐法院(Capel Court)大楼。

官方背书: 1802年,英国政府的正式批准标志着它从一个“私人俱乐部”变成了国家金融基础设施,为其后19世纪支撑“日不落帝国”的全球融资奠定了法理基础。

三、第三阶段:日不落帝国的金融心脏(19世纪 - 1985年)

关键词:工业革命、电报通讯、一战挑战

19世纪:全球扩张

随着工业革命和英国殖民扩张,LSE成为全球矿业、铁路和主权债务的融资中心。1872年引入报价机(Ticker Tape),1880年引入电话,技术开始重塑交易。

1973年:联合证交所

伦敦证交所与英国及爱尔兰的其他11个地区性交易所合并,形成统一的英国证券交易所系统。

“我言即我约”: 1923年,交易所获得纹章,格言为“Dictum Meum Pactum”(我的话就是我的契约),确立了诚信在全球金融中的核心地位。

四、第四阶段:金融“大爆炸”与电子化(1986年 - 2020年)

关键词:Big Bang、电子交易、拒绝合并

1986年:Big Bang(金融大爆炸)

撒切尔政府推行激进的去监管化改革。LSE 废除固定佣金制,允许外资进入。更重要的是,交易从面对面的喊价改为电脑屏幕交易(SEAQ系统),伦敦由此确立了其作为全球三大金融中心(纽约、伦敦、东京)之一的地位。

2001年:公司化与上市

LSE自身在自己的主板上市,由一家会员制组织转变为一家追求利润的公众公司(LSEG)。在此期间,LSE多次拒绝了纳斯达克(Nasdaq)、麦格理银行以及德意志交易所多次尝试的收购要约,坚守了英国金融市场的独立性。

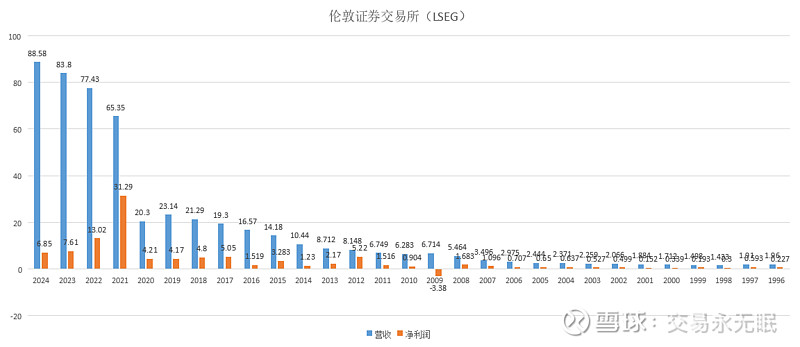

1.2009年:金融危机的滞后效应与“商誉减值”

表现:净利润转负(出现大幅亏损)。

外部环境:2008年全球金融危机爆发,导致2009年全球资本市场极度低迷,IPO(首次公开募股)几乎停滞,交易量大幅萎缩。

核心原因:商誉减值(Impairment of Goodwill)

LSE在2007年(市场巅峰期)以约16亿英镑的高价收购了意大利证券交易所(Borsa Italiana)。2009年,由于经济衰退,意大利市场的盈利预期大幅下调。按照会计准则,LSEG不得不对其账面上的商誉进行巨额计提减值。

这种亏损更多是“会计层面”的账面处理,而非经营性现金流断裂。它反映了LSE在扩张初期对收购估值的溢价过高,以及在危机中对资产价值的重新审视。

2.净利润在2012年新高后,2013-2014年的连续下降

表现:2012年因并表效应达到阶段性利润高点,随后两年出现回落。

2012年为什么是新高?这是收购意大利证交所后整合效应最明显的年份,同时当时欧债危机带来的波动性增加了结算业务(LCH)的收入。

2013-2014年下降原因:大规模收购的“消化阵痛”。2013年,LSEG完成了对全球最大清算所LCH.Clearnet多数股权的收购。这是一次极具前瞻性的布局,但也带来了巨大的短期财务压力。高额整合成本:合并后的技术系统迁移、裁员补偿以及监管资本的充实,直接推高了营业成本。

战略重心转移:这一时期,LSEG开始从高利润但波动大的现金交易业务向利润率相对平稳但需要重投入的投后服务与信息服务转型。利润的下降实际上是在为未来的稳健收入换赛道。

伦敦证券交易所集团(LSEG)在2015年和2016年的利润波动,是其从传统交易模式向“数据与基础设施”模式转型过程中的典型案例。这两年的财务数字背后,主要受重大收购合并、资产剥离以及相关的税收/会计处理的影响。

以下是针对这两个年份业绩波动的详细拆解分析:

1. 2015 年:净利润同比大幅增长的动力

核心原因:收购罗素指数(Russell Indexes)的首次全年并表效应。

收购红利释放: LSEG在2014年末完成了对罗素投资(Frank Russell Company)的收购。2015年是罗素指数业务并入LSEG报表的第一个完整财年,这使得其信息服务业务(Information Services)收入飙升了约 42%。

富时罗素(FTSE Russell)的诞生:LSEG将原有的富时指数(FTSE)与罗素指数整合,形成了全球第二大指数提供商。由于指数授权业务具有极高的毛利率和订阅稳定性,这直接推高了2015年的营业利润(Operating Profit 增幅达44%)。

清算业务(LCH)的增长: 受益于监管对场外衍生品强制清算的要求,LCH 的清算量在2015年大幅增加,贡献了稳定的非交易性收入。

2.2016年:净利润同比大幅下降的原因

核心原因:剥离资产带来的巨额一次性税收支出与非经常性损益。

虽然2016年LSEG的核心业务(调整后利润)实际上仍在稳健增长,但其法定净利润(Reported Net Profit)出现了大幅下滑,主要受以下三个因素拖累:

剥离罗素投资管理业务的税负:LSEG的战略是“只要指数,不要管钱”。因此在2016年,它将罗素投资中的投资管理业务(Investment Management)以约11.5亿美元的价格卖给了TA Associates。

这项交易虽然带来了现金,但也导致了高达1.636亿英镑的一次性税收支付。这笔巨额支出直接计入当期损益,极大削减了账面净利润。

并购相关的非经常性成本:2016年,LSEG尝试与德意志交易所(Deutsche Börse)进行的“强强联合”被欧盟委员会以反垄断为由正式否决。为了这次合并,LSEG支付了数千万英镑的法律、咨询和投行费用。并购失败意味着这些巨大的前期投入全部变成“打水漂”的损益表减项。

宏观不确定性(脱欧冲击):2016年6月英国脱欧公投通过,导致英镑剧烈波动。虽然这对跨国收入有汇兑收益,但对于在英国境内的 IPO(一级市场)业务造成了短期冲击,导致 admission fees(准入费)等资本市场收入受压。

3. 2017年 - 2020年:地缘政治阴影与“世纪大并购”的准备

表现:净利润呈现震荡下行趋势,且受非经常性损益干扰严重。

2017年:并购失败的昂贵账单

2018年 - 2019年:脱欧(Brexit)的不确定性

伦敦作为欧洲金融中心的地位受到挑战,部分衍生品清算业务面临流失风险,导致市场信心受挫,且为了应对脱欧,LSEG被迫在欧盟内部(如荷兰、爱尔兰)设立冗余的运营中心,增加了运营杠杆。

五、第五阶段:从“交易所”到“数据巨头”(2021年 - 2025年)

关键词:Refinitiv收购、微软合作、上市制度改革

2021年:关键转折点——收购路孚特(Refinitiv)

LSE以270亿美元完成了对金融数据巨头路孚特的收购。这一动作标志着LSE不再仅仅是一个买卖股票的场所,而转型为全球领先的金融数据与指数(FTSE Russell)提供商。

正因为这项大收购,我们可以观察到伦交所的净利润在2021年-2024年期间出现“先登顶后下滑”的现象,本质上是大型跨国并购(收购路孚特)产生的会计处理结果,而非核心业务的萎缩。

2021年:净利润为何创造历史新高?剥离意大利证交所的巨额收益是关键原因。为了通过欧盟对路孚特(Refinitiv)收购案的反垄断审查,LSEG在2021年被迫以43.25亿欧元的价格将意大利证交所剥离卖给了泛欧交易所。这项交易在2021年产生了一笔巨大的一次性处置收益(Gain on Disposal),直接冲高了当年的法定净利润。正式并表:2021年1月,LSEG完成了对路孚特(Refinitiv)270亿美元的收购。这使得集团的营收规模瞬间扩大了约3倍。尽管有高额整合成本,但庞大的资产注入在报表初始阶段造成了利润“虚高”的视觉效果。

2022-2024年:净利润为何逐年下滑?

在失去了一次性卖资产的收益后,LSEG进入了漫长的“并购消化期”,账面净利润受到以下几项重压:

1. 天量的无形资产摊销(非现金杀手)

收购路孚特后,LSEG账面上记录了极高的无形资产(如客户关系、数据库、品牌等)。按照会计准则(PPA),这些资产需要分多年进行摊销(Amortization)。

影响: 每年有超过10亿英镑的非现金摊销费用从净利润中扣除。这导致即便公司收到的现金(现金流)在增加,账面上的“法定利润”却被极大地压低。

2. 持续的整合与重组成本

整合路孚特这种巨头并非易事。LSEG在2022-2024年期间,持续投入了数亿英镑用于系统迁移(将旧的数据中心搬到云端)、员工裁撤补偿以及品牌重组。这些费用直接计入损益表,蚕食了短期利润。

3. 2024年的资产减值与转型投入

资产减值:2024年的财报显示,集团对部分非核心或表现不及预期的旧资产计提了约2.35亿英镑的减值拨备(Impairment)。

微软合作投入:2023年起,LSEG与微软展开为期10年的深度战略合作。虽然长期看是利好,但早期的研发投入和云技术升级费用在短期内增加了运营开支。

4. 高利率环境下的融资成本

为了完成收购,LSEG背负了巨额债务。2022年开始的全球加息周期,使得公司的债务利息支出大幅上升,进一步削弱了归属于股东的净利润。

看LSEG不能只看“净利润”

如果你看LSEG的调整后EBITDA(扣除利息、税项、折旧、摊销前利润),你会发现完全不同的趋势。

2024年:上市制度重大改革

面对脱欧后流动性流失的压力,英国金融行为监管局(FCA)于2024年7月实施了30年来最重大的上市规则改革,取消了“优质”与“标准”上市的分级,放宽了双重股权结构限制,旨在吸引高成长科技企业回归伦敦。

2025年现状:业绩爆发-2025年,集团总收入实现有机增长(约7%),其中风险情报和指数业务增长显著。技术融合-与微软的十年深度合作进入关键期,首批融合AI技术的金融终端产品在2025年全面推向市场。私有市场创新-2025年推出的PISCES系统允许私有公司股票定期进行二级市场交易,模糊了上市与非上市的边界。

伦敦证交所集团(LSEG)业绩分析 (2024年)

数据与分析收入占70%。属于核心增长引擎。路孚特整合完成,FTSE Russell指数授权费收入稳定增长。资本市场占15%。2024年触底反弹。随着Canal+等大型IPO在伦敦落地,2025年融资额显著回升。投后服务(LCH)占10%。依靠其全球领先的利率掉期清算能力,在利率波动环境中表现极其稳健。风险与情报占5%。为增长最快的部门。随着全球监管趋严,反洗钱(AML)和身份验证业务需求激增。

核心财务指标 (2024):

调整后EBITDA利润率:提升至约48.8%。

股东回报:2025年通过回购和分红向股东返还了超过 15 亿英镑。

六、总结:伦敦 vs. 泛欧

如果说泛欧交易所(Euronext)是欧洲大陆的“市场整合者”,那么伦敦证交所(LSEG)现在更像是一个“金融科技与数据工厂”。它成功地将业务重心从受地缘政治(如脱欧)影响较大的股票交易业务,转移到了更具护城河的全球数据订阅业务。

以下2张图分别为伦敦证券交易所历年(1996-2024年)的营收和净利润图、股价走势图。截至2025年12月26日,伦敦证交所股价每股8874英镑,与2004年1月首次开盘价317.8元相比,增长27.92倍,21年的年化复合增长率为17.18%,未计算历年分红。