2026年1月港交所回顾

1.ADT

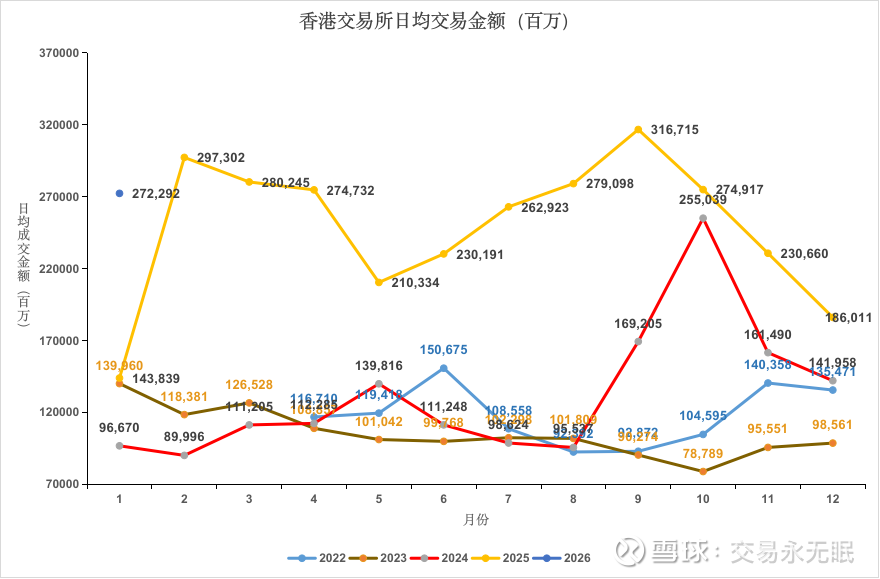

港交所2026年1月份取得开门红,ADT为2722亿,环比增长46.4%,同比增长89.3%,一扫2025年第四季度逐月下滑的颓势。

2.新上市企业和募资

1月份有12个新上市企业IPO,募资金额422亿。(consolidated report-Fund raised by IPOs ($Mil.)392.55亿,同比升556.2%。)

股本证券集资总额 (YTD,包括首次上市集资、债券、基金等,主板 + GEM,单位:百万元)392.55亿,较去年同期59.82亿上升318.6%。

3.估值

2月12日收盘405.2元/股,位于估值中位数与减持1阶之间。1月份市盈率15.76倍,股息率2.66%。

4.消息面

2026年1月,香港交易所展现出强劲的复苏势头。受益于市场情绪回暖及监管政策优化,港交所在IPO募资、二级市场成交额以及衍生品交易等多个核心维度均实现了显著增长。

4.1 市场核心数据亮点

1月港股市场交投极度活跃,多项指标创下阶段性甚至历史新高:

市场总市值:截至1月底,港股证券市场市价总值达 50.8万亿港元,较去年同期的35.4万亿港元大幅增长 44%。

日均成交额:1月平均每日成交金额为 2,723亿港元,同比激增 89%,显示出增量资金进场迹象明显。

衍生品创新高:

恒生科技指数期权:1月29日成交量达3.92万张合约,创历史新高。

恒生生物科技指数期货:1月28日成交量创下1,013张合约的历史新高。

ETF表现:ETF日均成交额达359亿港元,同比增长69%。

4.2 重点政策与业务动态

4.2.1 监管新规正式生效

公众持股量(Public Float)新规:2026年1月1日起,修订后的《上市规则》关于“持续公众持股权益”的要求正式实施。新规引入了更具弹性的持股比例豁免门槛,并要求所有发行人从2026年1月31日结束的月份起履行新的每月披露义务。

4.2.2 产品与合作拓展

新增个股期权:1月19日起,港交所新推出了6只股票期权类别,包括紫金矿业(2259)、药明康德(2359)、老铺黄金(6181)、地平线(9660)等热门标的。

国际战略合作:1月27日,港交所与 巴西交易所(B3) 签署合作备忘录(MOU),旨在共同推动可持续金融及碳市场的发展,强化“超级联系人”角色。

4.2.3 内部管理动向

人事任免:1月2日,港交所委任了新的风险管理委员会(法定)成员。

中东布局:2月初(紧接1月动态),港交所任命了首位驻中东首席代表,显示出其持续吸引中东资本的战略意图。

4.2.4 监管逻辑的转变:效率换质量

在2026年1月,港交所(HKEX)与香港证监会(SFC)形成了一股强大的监管合力。这种“重质”的倾向并非空泛的口号,而是直接与审批效率挂钩的硬约束。港交所行政总裁陈翊庭在2026年1月底明确表示,监管机构此前承诺的“40个营业日内确认重大监管关注事项”(即所谓的“双重存档”快速审批通道)是有前提条件的:前提条件:递交的上市申请材料必须“质量达标”。惩罚机制:如果申请材料粗糙、存在重大缺失或逻辑矛盾,港交所将无法兑现快速审批承诺。这意味着“质量差”=“排队久”,监管机构通过控制审批节奏,倒逼中介机构提高材料水准。

香港证监会(SFC)的“雷霆行动”

2026年1月30日,香港证监会发布了一份极具杀伤力的通函,直指IPO申请中的“质量黑洞”:叫停审理:1月内已有16宗IPO申请被暂停审理。针对保荐人的“量化限额”:证监会要求表现不佳或资源紧张的保荐人进行内部检讨,并罕见地提出了“单一保荐人主要人员(Principal)同时负责的项目不得超过6宗”的量化红线,以防止因人员过度疲劳导致的尽调漏洞。约谈银行:据报道,上月已有约 13家银行 因保荐质量存在“严重缺陷”受到监管警告。

被点名的“材料质量”典型问题

根据监管通函和市场反馈,2026年1月被重点核查的材料瑕疵包括:

业务模式描述模糊:使用晦涩、复杂的术语刻意掩盖业务本质,或过度使用“领先”、“首创”等营销辞令。行业数据选择性披露:为了拔高市场份额,选择性剔除不利对手数据,或引用缺乏权威性的第三方研报。反馈回应不力:在回复监管问询时,回答避重就轻,甚至在第二轮回复后仍未解决核心疑虑。尽职调查流于形式:对核心客户、供应商的背景核查不实,未能识别潜在的关联交易。

4. 2026年1月生效的新规补丁

为了从制度上配合质量提升,1月1日起正式实施了《上市规则》关于“持续公众持股量”的修订:透明度升级:要求发行人在材料中更清晰地界定“公众人士”身份,并引入了每月披露义务。针对性披露:对于利用复杂的股权架构规避公众持股要求的行为,材料审核中会进行“实质重于形式”的严审。

总结:市场的“阵痛”与“新生”

这种监管高压实际上是应对400余宗庞大积压申请的必要手段。监管层的意图很明显:不欢迎滥竽充数者,通过‘严审’腾出通道,留给真正优质的公司快速上市。随着1月份多宗项目被叫停,2、3月份可能会出现一波“撤回潮”或“材料二次修正潮”。