正好有空可以详细看看这次0025的ESMO数据更新,基线看和上次一致没啥可说的,和707比差不多,不能直接和112比。

疗效上随着随访时间的增长依旧稳定且无变差趋势,保持了其T1级别的治疗能力,上次分析了本次就不多说。

PD-L1阴性上,虽然无稀缺性而BD预期下降,但是PD-L1靶点双抗该效果确实会比PD-1双抗表现更好,这点早已分析,不用重复,也是意料之中。

贝伐相关毒性上,VEGF陷阱模式本就更好所以无严重出血,说明更易管理以及适用性更广,这也不用重复。

免疫相关毒性PD-L1本就比PD-1更安全,所以各组仅4.8%的免疫相关严重不良反应,且是甲状腺功能异常与丙氨酸氨基转移酶升高和天冬氨酸氨基转移酶升高这样的易于管理的不良反应。

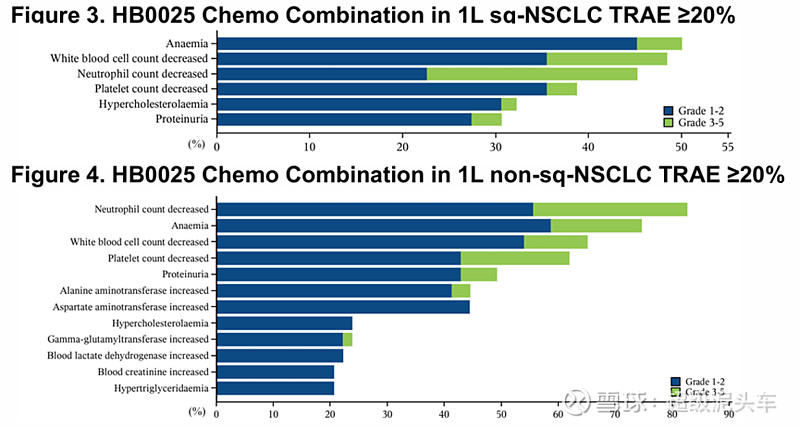

严格来说,免疫和抗血管方面安全性很高,说明药物本身安全性没问题,真正的问题在于化疗相关毒性,从不良反应谱看,3级以上不良反应高的似乎都是化疗相关不良反应,如贫血、白细胞下降、中性粒下降、血小板下降,化疗药物是骨髓抑制的唯一核心来源,这也是之前严重不良反应多的原因。

本次未直接披露 ≥3 TRAEs的数据,仅披露了 ≥3 TRAEs导致的停药率。估计该数据一般,但是从停药率看其实问题不大,又回到了之前的结论:别看数值不咋样,但是都是预料中的,属于临床已知的可预期毒性,可管理。

那么为什么它化疗毒性会更高?我之前的推测是血管恢复的效果更佳所以化疗药物效率提升,进一步疗效和毒性均提升,也在意料之中。

最后,再说说我的判断,我的持仓里面三生、康方均有持仓,而华海持仓有但不多(只能玩模拟盘,刚温饱没米开户)。对华海我本身关注就是贝伐陷阱导致的更佳效果,这有了BD的可能,且市场因为化疗毒性产生的分歧我看到了预期差;而后续认为大概率BD且大额BD是因为发现其阴性的差异化。但现在我的BD预期下调是因为阴性的独特差异化消失或者说是下降,不过我没说阴性没优势(其他PD-1双抗可能阴性表现不如它,但是确实是阴性有效且已经BD出去了,所以有优势但是差异化算不上独有的);此外PD-(L)1/VEGF不是IO2.0的唯一组合,只是最有确定性的组合,所以在这里慢就是原罪,除非未来做到头对头的严格BIC。

强调,预期下调不是说不行,只是说下调,现阶段都在预料之中,说实话这次没啥新的东西,但进一步验证数据其实也都挺好没问题。