光纤为何又又涨价了?

一、 现货价格上涨背后的物理限制:产能缺口而非产业资金炒作

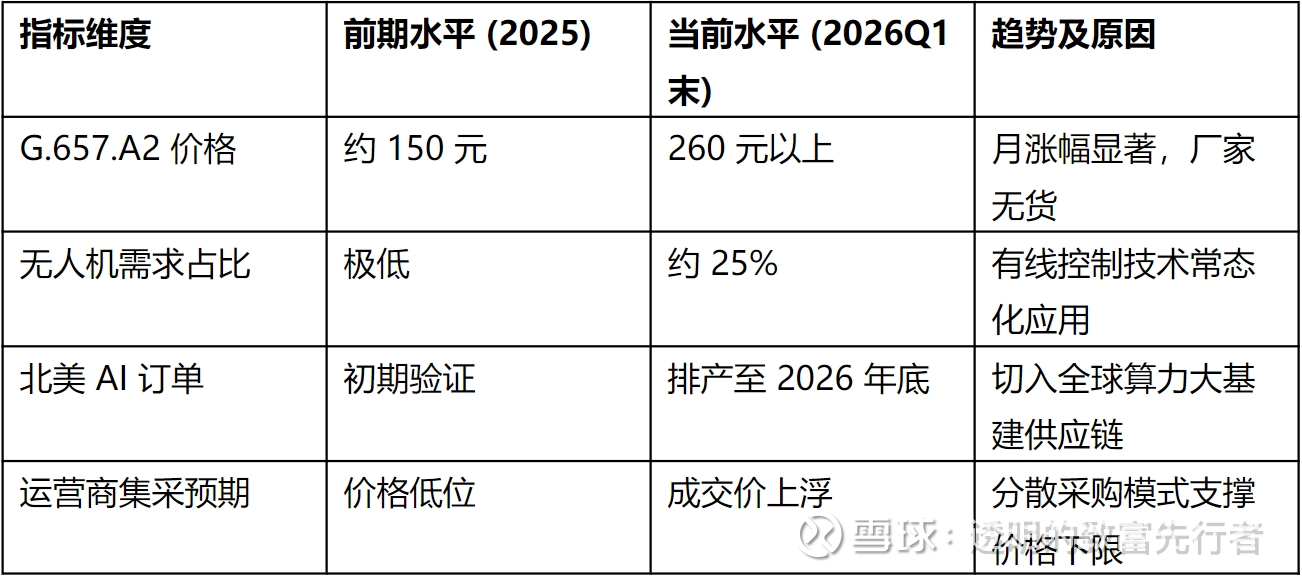

2026 年 3 月以来,截止到4月1日,国内光纤现货市场价格再次出现了上涨。G657.A2 型号光纤的价格在单月内从 150 元/芯公里攀升至 260 元/芯公里以上。主流光纤厂商目前的库存水平已经降至低位,部分型号甚至出现了现货断档的情况。市场上存在关于经销商炒作推高价格的担忧。但是,通过对供应链资金与周转逻辑的分析可以发现,本轮涨价的基础是供需错配。

光纤生产的核心瓶颈在于光纤预制棒光纤预制棒的产能扩充周期通常需要一年以上。目前长飞、亨通等龙头的预制棒产线已经处于饱和状态。经销商持有光纤现货的资金占用成本高,且面临厂家释放库存的价格风险。单个经销商持有的库存量通常仅为数万芯公里,在月产千万芯公里的市场面前很难左右价格走势。目前的涨价反映了厂家层面的缺货。当现货价格从 80 元涨至 120 元甚至更高时,其驱动力是运营商分散采购的刚性需求与厂家有限实物库存之间的矛盾。

二、无人机与北美 AI 需求的持续性

本轮需求的增长并非短期的一次性采购,而是两个核心领域的结构性增量所驱动。首先是无人机控制技术的变革。光纤有线控制技术在规避电子干扰方面具有优势。自 2025 年起,这一应用场景在国内光纤市场产生了约 5,000 万芯公里的年需求量。这个数字占据了国内光纤总需求的 25% 左右。由于该技术在复杂地理环境与对抗场景中已进入常态化应用,这部分需求将长期存在,并持续挤占传统的常规产能。

其次是北美 AI 算力基建的拉动。海外光纤巨头的产能已经排满至 2026 年底。北美数据中心的大规模扩建对高性能光纤产生了巨大消耗。国产光纤龙头目前已切入北美 AI 算力建设的供应链。这标志着国产产能正从服务国内电信市场向全球算力大基建市场转型。这种需求增长具有明确的项目支撑,不是短期囤货行为。

三、 运营商集采博弈

市场对第二季度国内电信运营商集采价格博弈存在担忧。但是,目前的采购模式变化为业绩提供了支撑。目前运营商的集采模式已由集团统一招标转向省公司分散采购,近期省级公司分散采购的成交价格已经出现上浮。这为即将于 4 月至 6 月启动的集团集采设定了价格下限。在这种价格趋势下,集采价格谈崩的风险较低。一方面,分散采购的高单价将直接体现为当季的营收增量。另一方面,由于全球产能紧缺,运营商在集采谈判中更倾向于保障供应安全。目前的市场环境有利于光纤企业提升毛利率,预计集采落地后将带动行业估值中枢的抬升。

四、 避雷针:良率与政策变量

在关注价格红利的同时,理性的投资者仍需留意潜在的博弈点。新投产的特种光纤在产能爬坡期可能面临良率波动的挑战,这会阶段性影响企业的成本结构,投资者应重点关注核心组件的良率表现而非单纯的价格指引。此外,需关注海外市场对国产光纤的贸易政策变化。虽然目前全球供应紧张,但政策的不确定性仍是出口占比中的变量。

总结

光纤行业正处于由技术应用变迁与全球算力大基建共同驱动的景气周期。目前的现货价格上涨是物理产能受限的结果。无人机与北美 AI 算力建设提供了稳健的结构性需求增量。光纤仍然是将是 2026 年算力基建投资的重要组成部分。