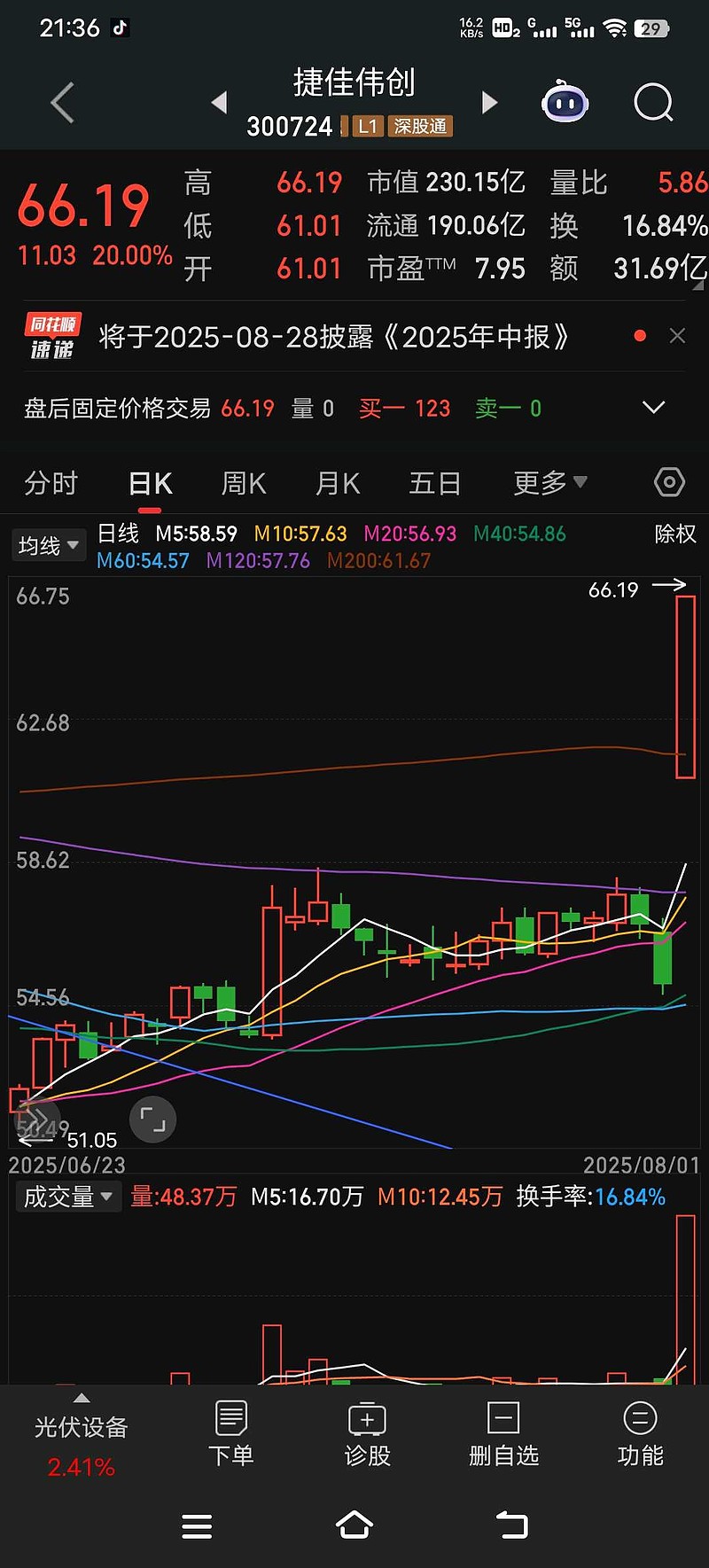

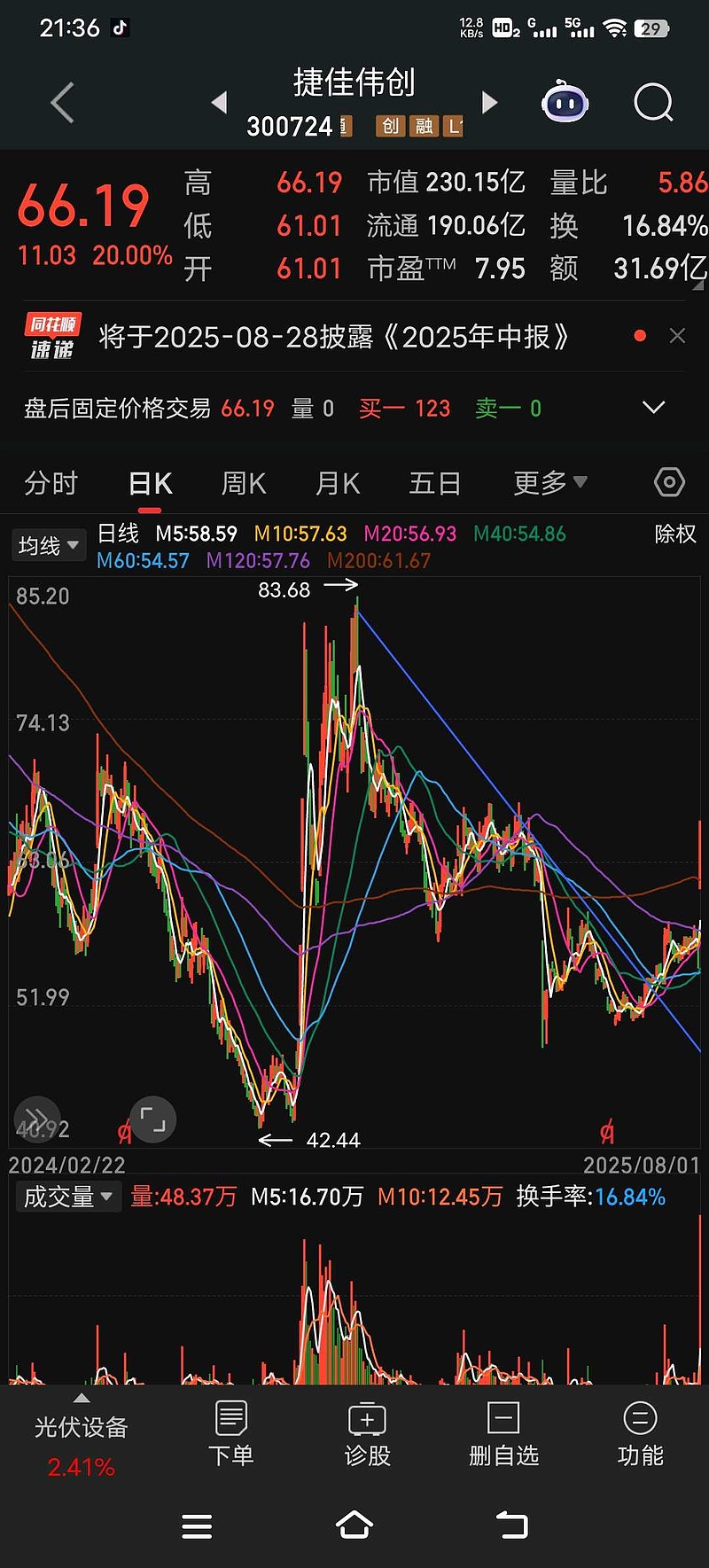

当时创业板市盈率第一低位股,有点闲钱也就买了小仓位的捷佳伟创,所以也来分析一下。

捷佳伟创在光伏设备行业中处于绝对龙头地位,具体体现在以下几个方面:

1. 市场份额领先

- TOPCon设备市占率超60%,为行业第一。

- PERC设备市占率长期超50%。

- 串焊机市占率超70%,在组件设备环节也具备绝对优势。

2. 技术路线覆盖最全

- 唯一具备TOPCon、HJT、XBC、钙钛矿及叠层电池整线交付能力的设备商。

- 在TOPCon领域,自主研发的PE-Poly技术解决了绕镀等核心难题,成为行业主流。

- 钙钛矿设备已实现GW级磁控溅射设备全球首发,具备先发优势。

3. 客户绑定头部企业

- 深度绑定晶科能源、天合光能、通威股份、隆基绿能 等一线客户,订单转化确定性高。

- 2024年新签订单超300亿元,海外订单价值量为国内1.2–1.5倍。

4. 财务表现强劲

- 2024年营收188.87亿元,同比增长116.26%;

- 归母净利润27.64亿元,同比增长69.18%;

- 毛利率稳定在24%以上,净利率显著高于同行。

5. 国际化加速

- 海外收入占比从2023年的9%提升至2024年的近12%,目标2025年突破20%;

- 设备出口至美国、土耳其、日本、东南亚等地,HJT设备已中标全球头部企业订单。

6. 面临的挑战

- HJT技术进展略慢于迈为股份,存在被替代风险;

- 钙钛矿仍处中试阶段,微导纳米等对手已抢占部分先机;

- 资产负债率较高(约72%),存货周转率偏低,资金链压力高于迈为。

$隆基绿能(SH601012)$ 总结:

捷佳伟创是全球光伏电池设备领域的绝对龙头,在TOPCon时代占据主导地位,具备全技术路线覆盖能力、强客户粘性、订单饱满、业绩增长迅猛。未来能否持续领先,将取决于其在HJT量产突破和钙钛矿商业化落地上的执行速度。

$光伏概念(BK0478)$