华电国际入门帖

$华电国际(SH600027)$ $华电新能(SH600930)$ $京能电力(SH600578)$

本文列一些数据及华电未实现的逻辑,以及个人看法估值,轻喷。

装机

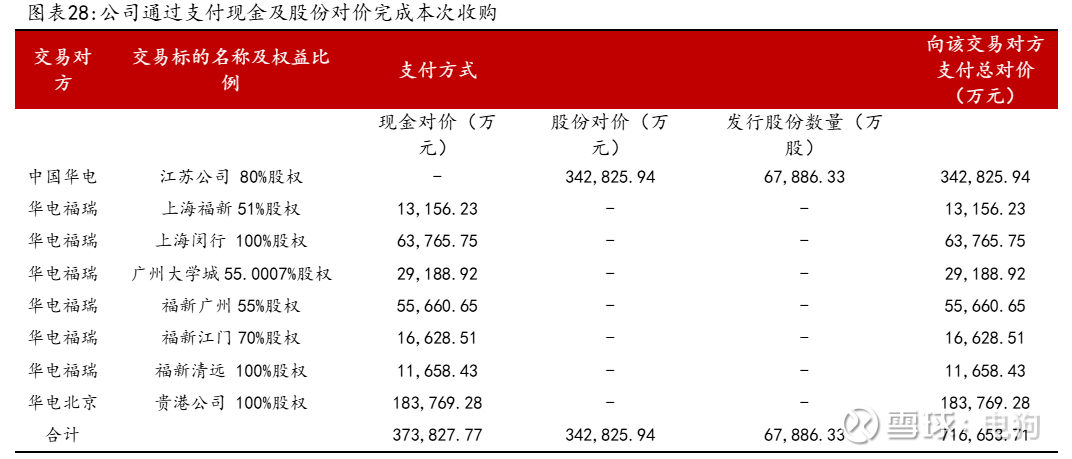

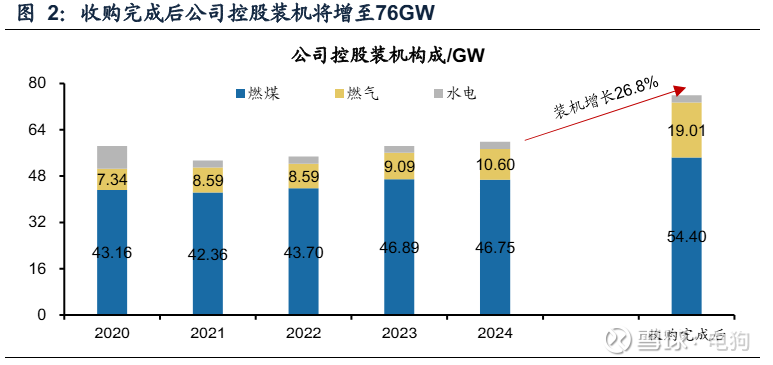

2025年5月17日,华电国际支付现金及股份对价收购集团 7.6GW 煤电和 8.4GW 气电资产,收购完成后华电国际装机增至 76GW。

收购完成之后煤电54.4GW,气电19.01GW,水电2.46GW

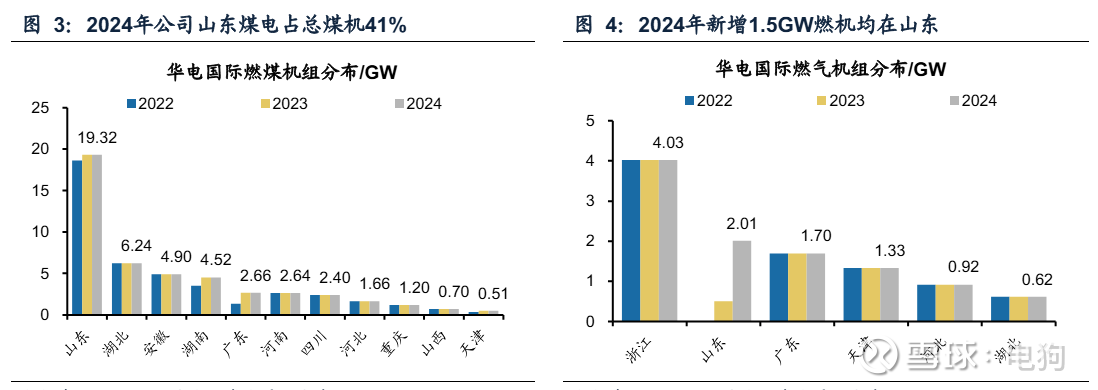

装机分布区域

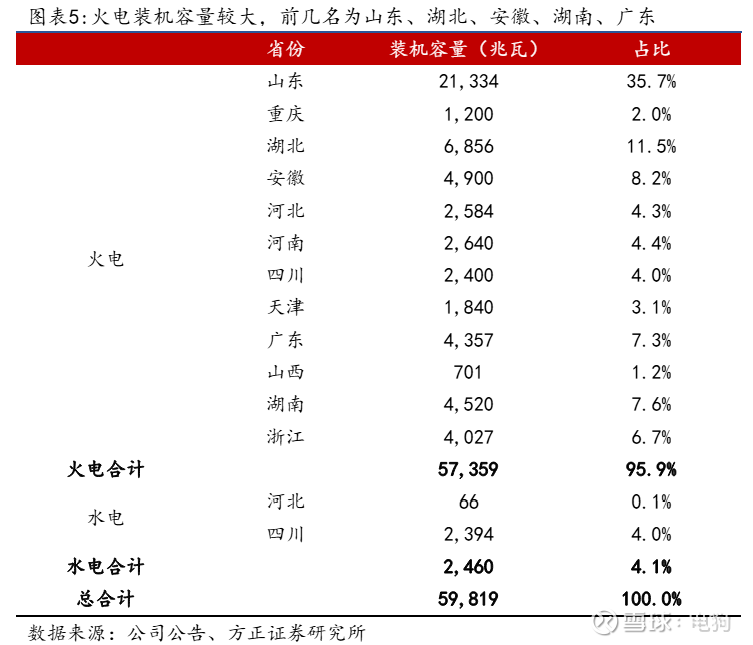

华电重仓的地区是山东(35.7%)、湖北(11.5%)、安徽(8.2%)、湖南(7.6%)、广东(7.6%)、浙江(6.7%)

煤电气电机组各省市分布格局(最近的江浙电价对华电基本是0影响哈)

其中山东、湖北、湖南、安徽是煤电相对优势区域

主要讲下山东,其他地方逻辑类似,但没有山东市场化程度高。

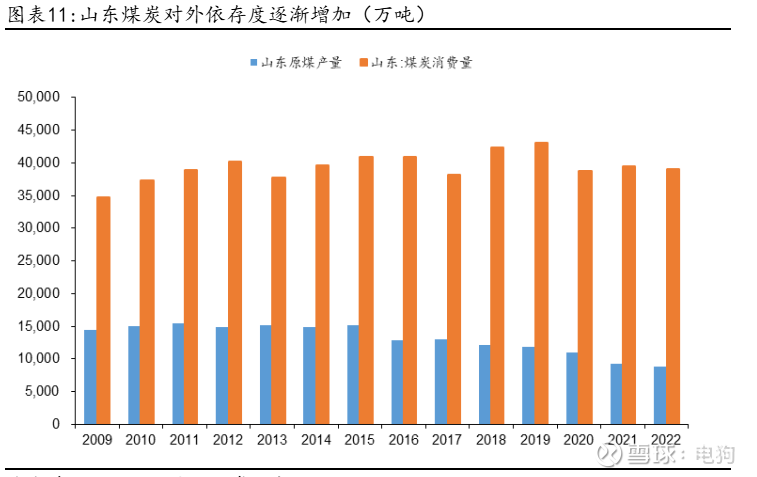

25年山东长协价371,相比24年跌幅仅仅3.8(24年374.8),26年山东干脆取消了年度中长协交易,改为月度长协,这表示煤电气电机组的电价将完全市场化决定,这对火电是不小的利好。其次山东省煤炭资源逐渐枯竭,电煤消耗与本地原煤产量差值越来越大。这抬高了煤炭成本,使得本地火电没有动力去卷发电小时数,降低小时数,靠调峰调频赚取超额收益才是市场化程度高的省份火电企业该做的。

其次山东是电力输入大省,本地缺口电量2000亿度+,外省特高压入豫需要良好价格。

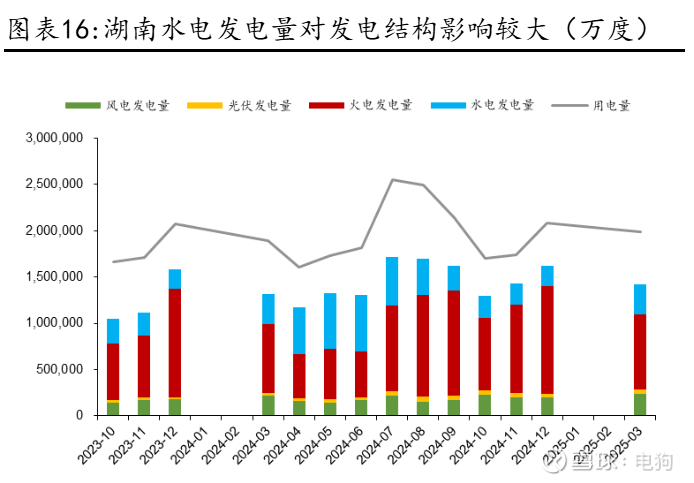

湖南湖北24年折合Q5500入炉煤单价分别为733元、638元每吨,均显著高于坑口煤价。湖南为电力输入省份,需要良好电价基础支撑,湖南省长协电价截止今日(2026.1.4)貌似我没看到雪球有人发过,不过12月31日,湘发改830号文规定,市场主体在签订中长期交易合同时,不得强制要求签订固定价格,合同电量的40%可协商约定固定价格,其价格不得超过湖南省中长期交易价格上限;合同电量的60%执行反映实施供需的灵活价格(按实时市场统一结算点电价确定)。也是把接力棒逐渐交给市场。

湖南省水电对每年的电量结构影响也比较大,电网波动性越大,越需要调节性电源的参与。(注:湖南省25年长协价是上涨的)

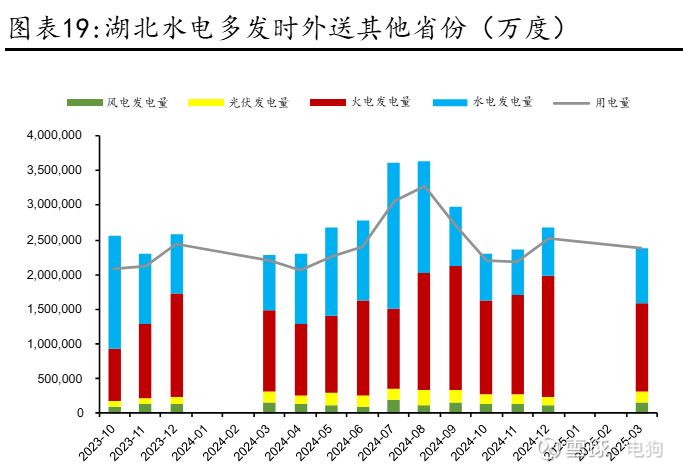

湖北省则刚好反过来,是电源输出省:

水电多发时,通过特高压送往其他省,但火电成本仍然很高。电价下降有很大阻力(参考本地长源入炉煤均价)。

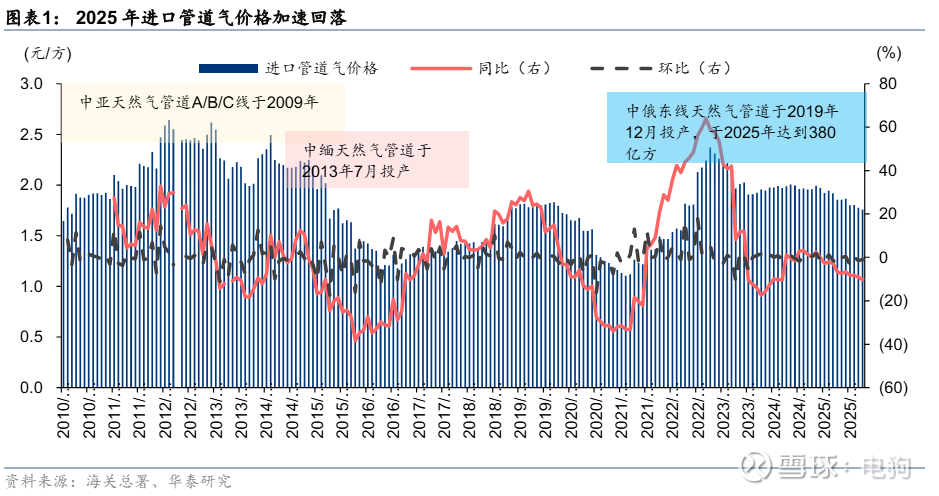

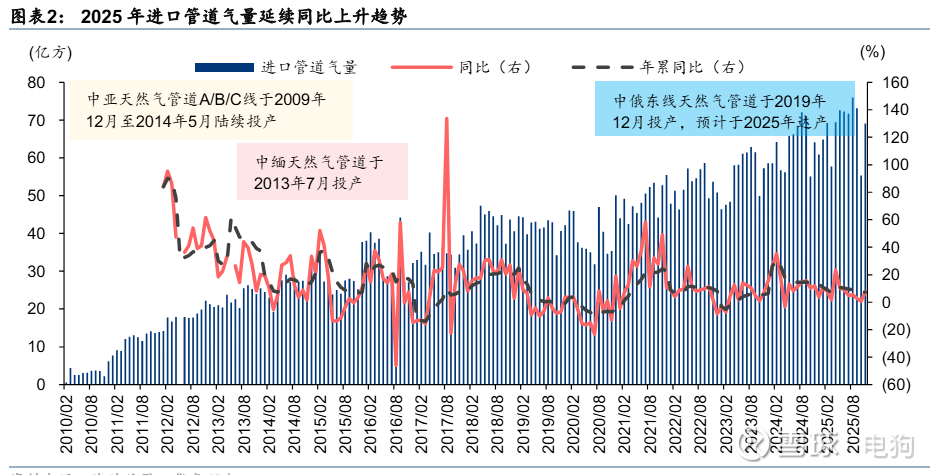

LNG供需偏松,成本中枢加速回落

这块的逻辑主要是俄气增量释放与油价筑底将驱动价格加速下行,替代中亚成为第一大进口来源的节奏明确,从而导致的LNG价格趋势下降。以下这段话复制粘贴:

“2025 年 1-11 月国内进口管道气量已达 752 亿方、同比+7.6%,核心依托中俄东线输气能 力爬坡;随着 2026-2027 年中俄东线产能从 380 亿方提升至 440 亿方、中俄中线(500 亿 方/年)推进及远东线(120 亿方/年)2027 年投产,2026/2030 年俄气在进口管道气量占 比将达 47%/55%,年输气量有望突破 1430 亿方。价格端,基于原油价格先降后升(2026 年 62 美元/桶至 2027 年 64 美元/桶)的假设,2026-2027 年进口管道气均价或将从 1.85 元/方降至 1.52 元/方、降幅 18%,其中中俄东线因油价敏感度较低(油价变动 10%对应价 格同向变动 5.0%),价格从 1.38 元/方降至 1.16 元/方(-16%),中亚线因敏感度最高(6.4%) 降幅达 20%(2.19 元/方至 1.76 元/方),中缅线降幅 8%(2.74 元/方至 2.52 元/方),中俄 管道气长期成本优势显著。”

大致理解下就是被中俄东线产能把进口LNG价格卷下来了。当然这个最利好的是城燃。

具体就不多分析了,贴个链接,对LNG感兴趣的可以多看看 网页链接

华电国际的逻辑

2年内:

1、所有火电公共的逻辑:煤电价格联动机制完善,现货比例上升,容量电价上调,辅助服务收益增长,从周期资产转向稳定收益型资产的估值抬升。

2、LNG长协中枢在26年底到27年的回落对气电带来的额外收益。

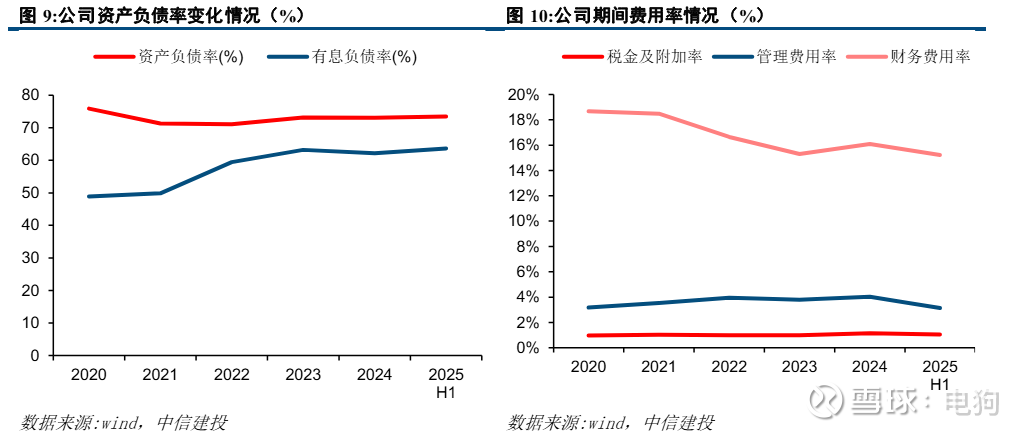

3、24年初至25年中,华电偿还永续债86亿元,未来永续债利息下降,分红比例有能力提升(当前40%)到60%甚至更多。(60%股息,6亿永续债利息,70亿利润,股息约为6.5%)

远期:

1、注意到5月17日华电收购资产中来自华电福瑞的部分气电资产,华电福瑞是华电新能的第一大股东,集团可以将华电对新能的持股比例从福瑞划拨一部分过来提高到30%+甚至40%+。

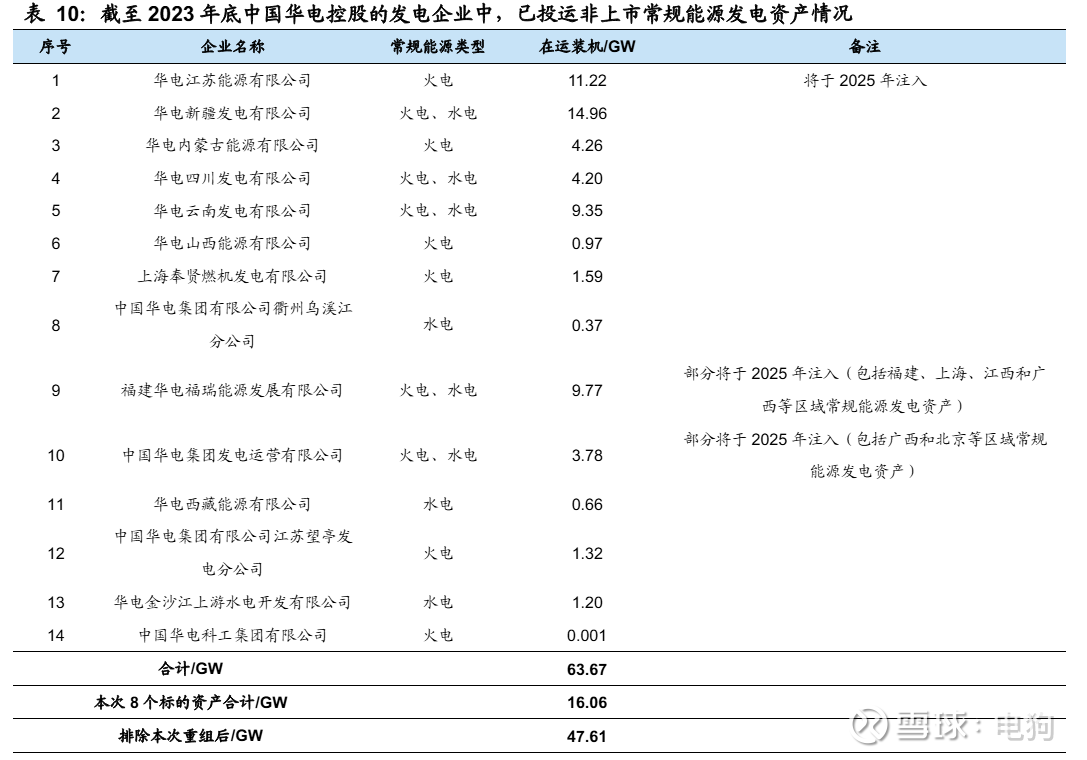

2、集团手里还有资产50GW+(这表格不包含金上),这些资产的远期注入。

3、当下为什么对华电新的25%股份视而不见,很大概率是因为他不产生长期股权投资收益(也即分红),华电新什么时候能分红呢?我看这个装机增速和有息负债率也是件远期的事情![]()

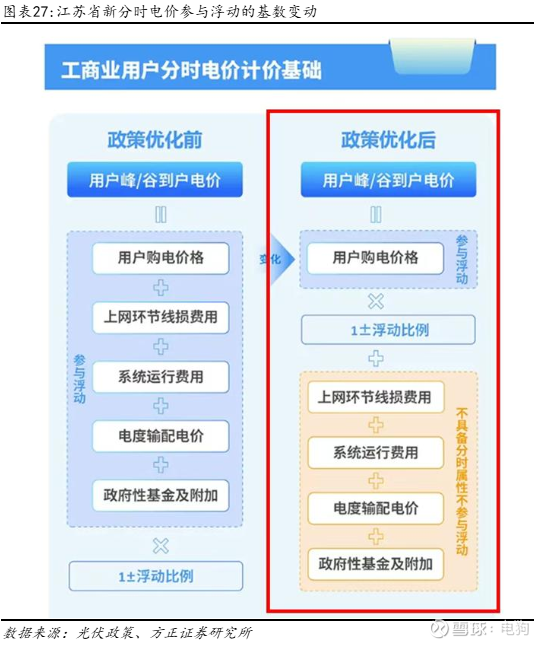

顺便聊下江苏光伏政策及京能

京能:华电新2800亿市值,利润100亿不到,京能岱海单独拉出来8亿利润,项目单独来看远超华电新项目平均质量,要个250亿不过分?所以单独买华电新不如买华电,单独买华电新不如买京能,单独买不如华电新的绿电更不如买京能和华电。![]()

江苏光伏政策:这图很好理解,就是浮动差变小了,预计工商业储能irr从21.32%将减小至9.32%,也就是你技术牛这能挣钱你就干,不行交给火电的意思。![]()