赛轮轮胎入门帖

$赛轮轮胎(SH601058)$ $美的集团(SZ000333)$ $福耀玻璃(SH600660)$

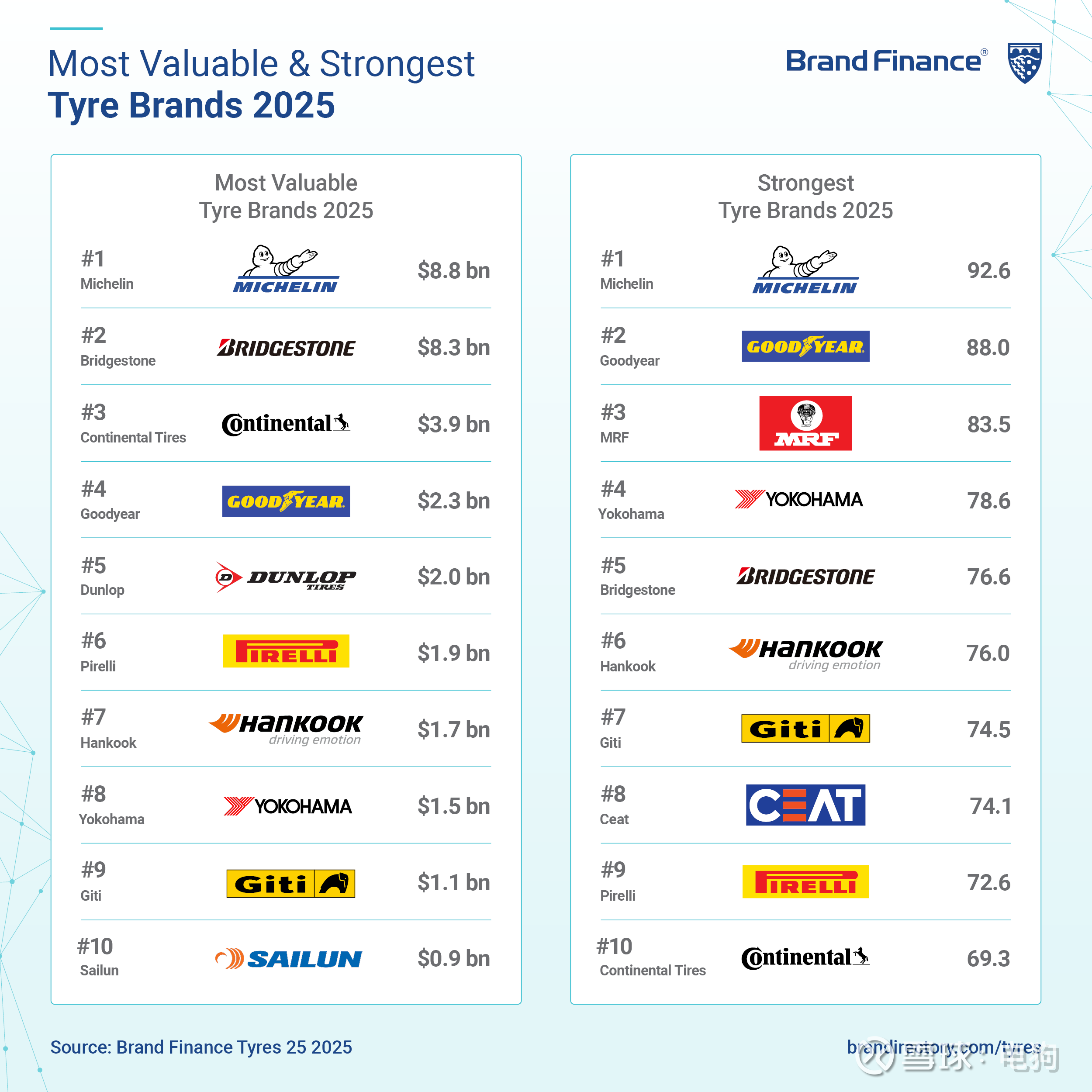

Brand Finance

赛轮排在最具价值品牌第10名,是国产品牌中唯一一个杀入前10的。轮胎这一行,品牌价值就我目前浅薄的理解,是生命线。

米其林

很早之前我觉得轮胎的米其林和米其林餐厅评级毫不相关。后来我听说的是,米其林餐厅是使用米其林轮胎的车子行驶世界各地,品尝各式美食之后打出的评级。米其林这个品牌,对用户心智的拿捏简直登峰造极。可以说成年人99%都会听说过这三个字。

国产轮胎

我国轮胎企业主要定位于全球第二、三梯队,2016-2023 国内三家轮胎头部企业中策、赛轮、玲珑合计全球市占率由 3.63%提升至 5.90%

在国内,中高端原配市场(OEM),外资品牌仍占据主导地位,占比约65%-70%,尤其在新能源汽车高端配套领域优势明显。替换市场(后市场)传统燃油车领域国产品牌占优,新能源车领域外资品牌止跌回升。

新能源赛道成为新战场:外资品牌凭借在高端新能源车型配套的技术积累(如米其林在华高端新能源轮胎市占率超30%)守住高端阵地,而国产品牌在中端新能源车型配套快速渗透。

轮胎,显然国产化进度远不及新能源汽车本身。这也意味着国内存在巨大的确定性增量。

2026年中国轮胎 vs 2010年前的中国白电

中国轮胎企业其实和15年前的白电企业相似,15年前,日本家电品牌席卷全球的时候,白电企业也是在国产低质低价,薄利多销的背景下一路走到了现在反向并购输出全球的时代境遇。白电借助的是国内房产红利,轮胎则借助汽车电动化浪潮。

目前的国产轮胎完美命中“量大利薄”的特性,2025年中国轮胎企业以35%的产量份额和15.3%的销售额份额位居全球第一生产大国,但受制于品牌溢价和技术壁垒,在高端市场和利润分配上仍处于追赶阶段,呈现"大而不强"的产业特征:

1、利润占比严重失衡:尽管占据全球35%产量份额,但中国轮胎企业仅获取全球轮胎行业约3%的利润

2、高端市场渗透不足:在高端乘用车原配市场占比不足10%,外资品牌(米其林、普利司通等)凭借技术垄断和品牌溢价攫取近八成行业利润

国内部分高端品牌(赛轮、中策)有高端化趋势、出海趋势。

投资赛轮的主要逻辑

如果轮胎走出15年前白电的增长路线,赛轮的增长空间应该有4-5倍,其中的主要逻辑是:

1)国内高端市场渗透带来的利润率提升;

2)品牌出海扩张反向并购;

3)品牌价值提升,产品力提升(液体黄金、非公路胎);

轮胎与玻璃

玻璃目前市占率约40%,搞玻璃的话也不是不可以,只是玻璃的高端化已经差不多完成,空间不如轮胎大。综上相比玻璃,我更看好轮胎。