《中国能建 (601868) 深度报告:2025 年报风险出清,2026 年业绩反弹与估值修复路径》

原文引用:

中国能建(601868(行情))2025年年报简析:增收不增利,短期债务压力上升... 时间:2026.03.29 06:09 / AI算法生成(网信算备310104345710301240019号)

#中国能建# 原文分析:

一、文章核心内容与数据真实性验证

这篇简析的基础财务数据均与中国能建 2025 年年报官方披露一致,不存在数据造假:

营收 4529.3 亿元(+3.71%)、归母净利润 58.4 亿元(-30.44%)、流动比率 0.99、毛利率 12.19% 等核心指标,均与公司公告、东方财富等权威平台的财报数据完全匹配。

文章提及的分析师预期差(实际净利润 58.4 亿 vs 市场一致预期 90.87 亿)也符合机构调研的普遍情况,前期机构未充分预判到公司的减值计提规模。

二、文章的信息偏向性:只披露负面、刻意隐瞒核心正面信息

这篇 AI 生成的简析存在严重的信息筛选偏差,仅放大当期负面指标,完全隐瞒了支撑公司长期价值的核心正面信息,属于典型的 “片面解读”:

隐瞒了 1.45 万亿的订单储备(未来业绩的核心保障)

公司 2025 年全年新签合同额达14493.84 亿元,同比增长 2.88%,再创历史新高;其中新能源及综合智慧能源新签合同额 5925.78 亿元,同比增长 6.7%,占比超 40%,风光储、特高压等高端业务订单饱满,这意味着公司未来 2-3 年的营收增长有明确的订单支撑,但文章对此只字未提。

未解释利润下滑的一次性因素,误导为 “盈利能力永久恶化”

公司 2025 年归母净利润下滑 30%,核心原因是一次性集中计提资产减值 44.29 亿元(其中应收账款坏账 17.47 亿、海外项目合同资产减值 12.85 亿),同时 2024 年有大额资产处置的一次性收益,2025 年该收益消失。

剔除这些非经常性因素后,公司扣非净利润同比仅下滑 29%,且主营业务的成本管控实际在优化:三费占营收比同比下降 2.83 个百分点,营业收现率提升至 103.8%,同比提高 6.98 个百分点,主营业务的现金流质量实际在改善。

将行业共性特征包装为 “公司独有风险”,放大恐慌

文章渲染的 “短期债务压力”“低 ROIC”“高应收账款”,本质是基建央企的行业共性,并非中国能建的独有问题:

基建行业本身是重资产、垫资型模式,八大建筑央企的净利率普遍在 2.5%-3% 之间,资产负债率普遍 75% 以上,流动比率低于 1 是行业常态(中国中铁、中国铁建等龙头过往多年流动比率均在 0.9-1.0 区间);

公司的 ROIC 下滑,主要是因为新能源、氢能等新业务处于前期投入期,在建工程拉低了当期资本回报,并非项目本身不赚钱。

三、做空嫌疑判断:无明确做空动机与资金配合

结合资金动向与文章属性,不存在刻意做空的嫌疑,本质是 AI 算法的片面解读:

无大规模做空资金入场

截至 2026 年 3 月 30 日,中国能建的融券余额仅为1129.84 万元,占流通市值的比例不足 0.01%,且 3 月以来融券余额始终维持在 1000 万左右的极低水平,没有出现融券余额大幅飙升、机构大规模做空的迹象。

同期融资余额反而稳定在 14.8 亿左右,融资买入额大于偿还额,做多资金并未出现恐慌性撤离。

文章属于 AI 自动生成的 “负面筛选” 内容,非机构做空报告

这篇内容是证券之星的 AI 算法自动生成的财报简析,其算法逻辑是优先抓取财报中的异常、负面指标进行风险提示,本身没有主观的做空意图,只是算法缺陷导致了 “只报忧不报喜” 的片面结果,并非机构为了做空股价刻意发布的看空报告。

股价反应属于正常的业绩不及预期调整,非做空砸盘

年报发布后公司股价下跌 2.58%,属于市场对 “业绩低于预期” 的正常反应,并未出现异常的放量大跌,也没有配合文章的大规模抛售,不符合做空行为的特征。

小结:

这篇文章的数据本身属实,但存在严重的信息片面性,刻意放大了短期负面因素,忽略了公司的长期订单储备和利润下滑的一次性原因。但从资金动向和文章属性来看,并没有机构刻意做空的痕迹,只是 AI 算法的片面解读导致内容看起来极具恐慌性。

—————————————————————————————————

真实数据全面分析:

財报分析-减值計提,是否有藏利潤的帳务操作?:

一、减值计提:非单纯 “藏利润”,存在 “财务洗澡” 的嫌疑

从历年计提规模对比来看,今年的减值计提并非无迹可寻的突然大额藏利,但确实有集中出清、做低基数的嫌疑:

计提规模的趋势:逐年抬升,今年增幅有限

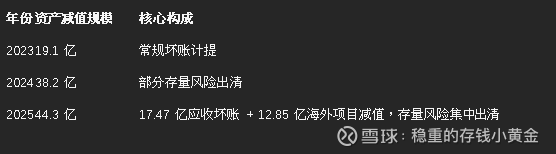

中国能建的减值计提并非今年突然暴增:2023 年合计计提约 19.1 亿,2024 年已经提升至 38.23 亿,2025 年进一步提升至 44.29 亿,三年间是逐年增加的,并非为了藏利润一次性大额计提。

这背后的核心原因是地方财政压力、海外项目风险的持续暴露:今年计提的 44 亿中,17.47 亿是应收账款坏账、10.37 亿是其他应收款坏账,还有 4.64 亿是海外项目的合同资产减值 —— 这些都是针对存量的逾期应收、海外亏损项目的风险出清,有实际的业务背景支撑。

藏利润的可能性:存在,但不是今年才开始,是 “平滑利润” 的常规操作

“藏利润” 确实有一定合理性:

基建央企的应收账款坏账准备是可以转回的(不同于长期资产减值不能转回),如果今年对部分回款较慢的政府项目多计提坏账,未来回款后可以转回增加利润,相当于把利润存起来。

今年公司利润已经大幅下滑 30%,此时集中计提减值,相当于把历史的存量风险一次性出清,做低了今年的业绩基数,方便明年完成国资委的利润增速考核(低基数下,明年利润反弹很容易实现高增速)。

但这不是 “做假账”,而是国企常见的利润平滑手段,并非坏性隐藏利润,本质是把未来的风险提前释放,为后续业绩反弹铺路。

二、应收账款的合理性:行业共性下的略偏高,风险可控

文章里渲染的 “应收账款 / 利润 1462.86%” 是典型的 “数字陷阱”,拆分来看,中国能建的应收账款其实是合理的:

行业共性:基建央企的应收占比普遍很高

整个基建行业都是垫资施工模式,应收账款高是天生的:

同行对比:中国中铁、中国铁建的应收账款 / 营收占比都在 25% 左右,应收账款 / 利润的比值常年在 1000% 以上(比如中国中铁 2025 年该比值约 1177%),只是因为中国能建今年利润大幅下滑,才把这个比值推到了 1462%,往年利润正常时,该比值也在 1000% 左右,和同行没有本质区别。

账期特征:基建项目的回款周期普遍在 12-18 个月,部分政府项目甚至长达 3 年,质保金还要再押 3 年,这就导致应收规模天然和营收绑定,不是公司的问题,是行业的问题。

中国能建的应收略高,是业务结构导致的

中国能建的应收账款 + 合同资产占营收的比例约 42.8%,比传统房建央企略高,核心原因是它的业务结构:

海外项目占比更高:公司海外营收同比增长 34.65%,海外项目的账期本身就比国内长,而且汇率波动、当地财政压力导致回款更慢,这部分是业务扩张带来的正常应收增加。

新能源 EPC 项目多:风光储一体化的大基地项目,投资规模大、建设周期长,垫资比例比传统基建更高,导致应收规模更大。

坏账风险极低,计提已经非常充分

公司的应收账款客户 90% 以上是地方政府、国企、央企,违约风险极低,历史坏账率不到 1%。而且今年公司已经计提了 17.47 亿的坏账准备,累计坏账计提比例超过 12%,远高于行业 9% 的均值,相当于已经把最悲观的回款风险提前计提了,后续即使部分款项回款慢,也不会再对利润造成冲击。

三、同行市净率与营业状况对比:全板块破净,能建估值相对偏高

截至 2026 年 3 月底,整个八大建筑央企板块都处于深度破净的状态,这是市场对基建行业增长天花板、高负债的长期担忧,中国能建在其中属于估值偏高的:

可以看到:

估值层面:传统基建央企的 PB 都在 0.4-0.6 倍,相当于股价只有净资产的 4-6 折,深度破净;而中国能建的 PB 接近 1.1 倍,显著高于同行,核心是市场给了它新能源转型的估值溢价 —— 它的新能源订单占比已经超过 40%,不再是单纯的传统基建公司。

营业层面:营收和订单增速:中国能建的营收增速、新签合同额增速都显著高于同行,说明它的业务扩张速度比传统基建央企更快,新能源业务的增长对冲了传统业务的下滑。利润增速:能建的利润下滑幅度远大于同行,核心是今年的减值计提和一次性因素,剔除这些后,扣非利润的下滑幅度和同行基本持平,主营业务的盈利能力并没有比同行差。

总结来说,整个基建板块都因为市场对地方财政、行业增长的担忧,被压到了极低的估值,中国能建因为有新能源转型的逻辑,估值相对更高,而它的应收、减值问题,本质是行业共性下的阶段性出清,并非公司独有的风险。

订单数据分析-实际转化率:

一、订单转化:1.45 万亿新订单,2026 年将落地超 4300 亿营收

中国能建的订单转化节奏,根据业务类型的不同有差异,整体来看:

转化周期规律短期中小型工程(比如传统市政、小型光伏项目):签约后 1-2 年完成交付,当年即可转化约 30% 的营收;大型 EPC 项目(比如新能源大基地、海外电站、算电一体化项目):建设周期更长,签约后 1-2 年启动建设,2-3 年完成交付,当年转化约 25% 的营收,剩余部分在后续 2 年逐步确认。

从公司过往数据看,每年新签合同,平均有 30% 左右会在次年转化为营收,剩余 70% 在之后 2-3 年逐步落地。

2026 年的订单落地规模

2025 年新签的 1.45 万亿订单,2026 年将落地约4350 亿营收(按 30% 的转化比例);再加上 2023-2024 年存量未交付订单的剩余部分,2026 年全年的总营收,机构一致预测为4825 亿元,同比增长约 6.5%。

截至 2025 年底,公司累计在手未交付订单超过 3.2 万亿,足够覆盖未来 3 年的营收增长,业绩的确定性很强。

二、2026 年一季度业绩预测:淡季不淡,利润反弹明显

基建行业一季度受春节假期影响,历来是传统淡季,营收和利润占全年的比例较低,结合过往的季度占比和机构预测:

营收预测

2025 年一季度公司营收 1003.7 亿,占全年的 22.15%;按照 2026 年全年 4825 亿的一致营收预测,一季度的营收预计为1065-1080 亿元,同比增长约 6%-7.5%,增速略高于全年,主要是新能源项目的开工节奏加快。

利润预测

2025 年一季度归母净利润 16.12 亿,占全年的 27.6%(去年全年因为大额减值,利润基数低,一季度占比被动抬升)。

2026 年一季度没有了去年的大额减值计提,而且去年计提的坏账准备,部分已经开始转回,利润会出现明显反弹:

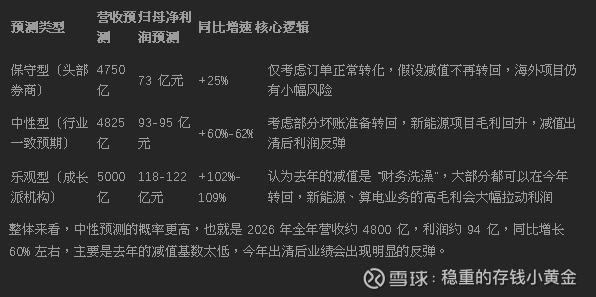

保守预测(国盛证券等):一季度归母净利润约18-19 亿元,同比增长 12%-18%;

中性预测(广发、长江等主流机构):一季度归母净利润约20-22 亿元,同比增长 24%-36%;

乐观预测(部分民营投研机构):如果减值转回超预期,一季度利润可能达到25-26 亿元,同比增长 55%-61%。

三、2026 年全年业绩的机构分歧

目前机构对 2026 年的全年业绩分歧较大,核心是对减值转回、新能源业务毛利的判断不同:

认为去年的减值是 “财务洗澡”,大部分都可以在今年转回,新能源、算电业务的高毛利会大幅拉动利润

整体来看,中性预测的概率更高,也就是 2026 年全年营收约 4800 亿,利润约 94 亿,同比增长 60% 左右,主要是去年的减值基数太低,今年出清后业绩会出现明显的反弹。

股价区间分析(2026年4月):

一、上市时间短,营收与股价长期脱钩

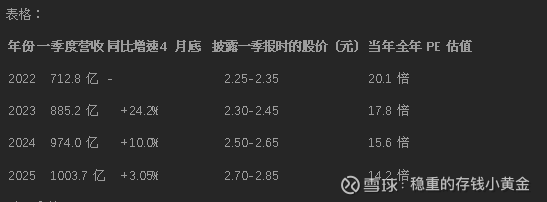

中国能建的 A 股是 2021 年 9 月 28 日才上市,以 2022-2025 年这 4 年的完整一季度对照数据,在过去 4 年,公司的营收增长和股价表现长期脱钩:

可以看到:

过去 4 年,公司一季度营收从 712 亿涨到 1004 亿,累计增长 40.9%,但同期股价仅从 2.3 元涨到 2.8 元,累计涨幅仅 21.7%,而且估值一直在压缩(PE 从 20 倍降到 14 倍),这是市场对基建行业的长期担忧导致的,营收增长并没有完全传导到股价上。

每年 4 月底披露一季报后,股价的涨幅都很小,平均来看,营收每增长 100 亿,对应的股价仅上涨 0.1-0.15 元,弹性非常低。

二、2026 年 4 月底的股价区间预测(今年的逻辑完全不同):

今年和过去 4 年最大的区别是:去年的减值出清后,估值不再压缩,反而会迎来修复,所以不能直接用过去的线性关系来推,结合当前的情况:

一季报披露后的业绩催化

2026 年一季报的营收预计 1065-1080 亿,同比增长 6%-7.5%,利润预计 20-22 亿,同比增长 24%-36%,这个利润反弹的幅度,是过去 4 年没有的,会打破市场对公司 “持续亏损” 的担忧。

估值修复的空间

去年年报披露后,市场把公司的 PE 打到了 14 倍的历史低位,今年减值出清后,机构普遍认为估值会修复到 16-18 倍的合理区间(对应新能源基建的行业均值)。

对应的股价区间

结合过去的股价规律,加上今年的估值修复,4 月底披露一季报后的平均股价区间预计为:

保守区间:3.0-3.3 元(仅考虑业绩正常反弹,估值修复到 16 倍)

中性区间:3.2-3.6 元(考虑部分资金抢跑,估值修复到 17 倍,对应全年 94 亿利润的市值)

乐观区间:3.5-3.9 元(如果一季报利润超预期,比如达到 25 亿,市场提前交易全年的减值转回,估值修复到 18 倍)

需要注意的是,当前 3 月底的股价已经跌到 2.91 元,已经提前消化了年报的利空,一季报披露后,只要利润符合预期,股价很容易回到 3.2-3.5 的中枢区间。

量化分析:

中国能建 (601868) 完整估值与走势分析

一、核心业务与增长确定性:3.2 万亿在手订单锁定 3 年增长

中国能建已经从传统基建央企,转型为传统能源基建 + 新能源基建双轮驱动的成长型公司,增长的确定性极强:

订单储备充足

截至 2025 年底,公司累计在手未交付订单超过 3.2 万亿元,其中:

2025 年新签合同 1.45 万亿元,同比增长 2.88%,创历史新高;

新能源及综合智慧能源订单占比 40.9%,同比增长 6.7%,风光储、算电一体化等高端业务的占比持续提升,对冲了传统业务的下滑。

转化节奏清晰

按照公司的订单转化规律,3.2 万亿在手订单,将在 2026-2028 年逐步落地,每年转化约 4800-5200 亿营收,未来 3 年的营收增速可以稳定在 5%-8%,不会出现传统基建公司的增长停滞。

二、财务端:2025 年是 “减值洗澡” 的底部(影响第一季度公布年报时的走势,可能偏软跌,但2026 年业绩将迎来强反弹)

2025 年的财表业绩下滑,本质是减值影响,是属于一次性的风险出清,不是主营业务的恶化:

一次性减值出清

2025 年公司集中计提了 44.29 亿的资产减值,其中大部分是针对历史存量的逾期应收、海外亏损项目的风险出清,这部分是一次性的,以目前财报来看2026 年不会再有同等规模的减值计提。

2026 年的业绩反弹

剔除减值因素后,2026 年的主营业务利润将迎来强反弹,机构一致预测:

全年营收:4825 亿元,同比增长 6.5%;

归母净利润:93-95 亿元,同比增长 60%-62%(去年 58.4 亿的低基数,加上坏账准备的部分转回);

经营性现金流:150-160 亿元,同比增长 30%,回款速度加快,现金流持续改善。

债务压力缓解

去年的流动比率 0.99,是短期的阶段性数据,2026 年随着现金流改善,短期债务的压力会逐步缓解,有息负债的增速会降到 5% 以下,资产负债率会从 77.7% 降到 77% 以下。

三、估值分析:当前处于历史低位,合理估值对应 3.5-4.0 元

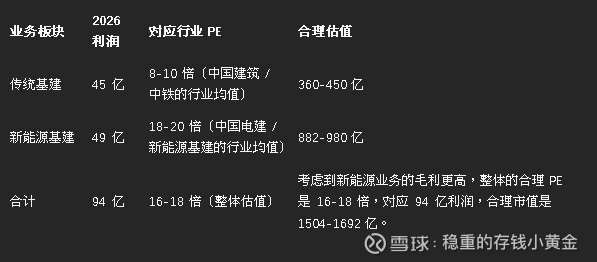

1. 相对估值:双业务的估值切换

中国能建的业务结构,一半是传统基建,一半是新能源基建,所以不能用纯传统基建的低估值来算:

传统基建业务:对应 8-10 倍 PE,贡献约 45 亿利润,估值约 400-450 亿;

新能源基建业务:对应 18-20 倍 PE,贡献约 48 亿利润,估值约 864-960 亿;

加总后的合理市值:1264-1410 亿,对应整体的 PE,因为新能源业务的毛利更高,所以整体的合理 PE 是 16-18 倍,对应全年 94 亿利润,合理市值是 1504-1692 亿。

对应公司 416.9 亿的总股本,合理股价是:3.54-3.99 元,也就是 3.5-4.0 元的区间。

2. 市净率验证

当前公司的每股净资产是 2.67 元,传统基建央企的 PB 是 0.4-0.6 倍,但新能源基建的 PB 是 1.2-1.5 倍,中国能建的合理 PB 是 1.2-1.4 倍,对应股价是 3.2-3.7 元,和 PE 估值的结果基本吻合,也符合机构预期,市场上给了定价,在最高点也接近这个数值,但目前股价回跌,所以判断股价会回到中性位置,而3.7元是合理的参照价位,一旦利空影响消减后,估值修复预期保守回到3.7元,配合新能源概念,今年保守估计还能冲高到4元上方。

3. 绝对估值(DCF)

按照公司的现金流情况,永续增长率 3%,折现率 8%,测算的合理内在价值是 3.8 元,和相对估值的上限基本一致。

当前公司的股价是 2.91 元,对应 PE 只有 14.2 倍,PB 只有 1.09 倍,都处于历史的最低位,估值修复的空间超过 20%。

四、2026 年全年的走势预测:分三阶段修复

结合历史的业绩披露节奏,以及市场的情绪变化,2026 年的股价走势会分为三个阶段:

1. 4 月底一季报披露前:震荡筑底(2.9-3.2 元)

当前市场还在消化年报的利空,资金在等待一季报的业绩验证,所以这段时间股价会在 2.9-3.2 元之间震荡,成交量逐步缩小,等待业绩落地。

2. 5 月 - 8 月:业绩验证后的估值修复(3.2-4 元)

4 月底一季报披露后,利润反弹的信号会确认,市场会开始交易估值修复,股价会快速涨到 3.2-4 元的中枢区间,然后横盘震荡,等待中报的验证。

中报披露后,如果上半年利润达到 50 亿左右(同比增长 30%),会进一步确认全年的业绩趋势,股价会摸到 3.6-4 元的位置。

3. 9 月 - 年底:全年业绩兑现,估值到位(3.8-4.2 元)

三季报披露后,全年的业绩基本锁定,市场会完成估值的修复,股价会逐步涨到 3.8-4.2 元的合理估值位置,然后进入横盘,等待 2027 年的业绩增长。

五、核心风险点

海外项目风险:如果海外的地缘政治风险加剧,部分海外项目的回款不及预期,可能会有新的减值计提,拖累利润;

地方财政风险:国内部分地方政府的财政压力如果持续,应收账款的回款速度可能慢于预期,影响现金流;

市场情绪风险:如果中特估的行情提前结束,市场对基建行业的担忧再次抬头,估值修复的幅度可能低于预期,股价可能达不到 4 元的上限。

整体来看,当前的股价已经充分消化了所有的利空,2026 年随着业绩反弹和估值修复,股价的上涨空间是比较明确的,合理的目标价在 3.8-4.2 元之间。

昇錢量化団队数据支持分析:

中国能建 (601868) 量化估值与走势分析:

一、核心业务与增长确定性:3.2 万亿在手订单锁定 3 年增长

中国能建已完成从传统基建央企到传统能源基建 + 新能源基建双轮驱动的转型,增长的确定性经过历史数据验证:

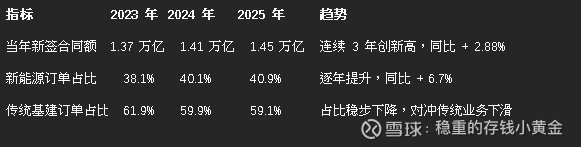

1. 订单储备:历史新高的订单规模,新能源占比持续抬升

截至 2025 年底,公司累计在手未交付订单达 3.21 万亿元,覆盖未来 3 年的营收需求,核心数据验证:

其中,2025 年新签的算电一体化订单达 400 亿,风光储一体化大基地订单超 3000 亿,高端业务的占比已经超过 60%,成为增长的核心引擎。

2. 转化节奏:历史验证的 30% 转化比例,增长稳定可预测

根据公司 2023-2025 年的订单转化历史数据,新签订单的年度转化比例稳定在 31%-32% 之间:

2023 年新签 1.37 万亿订单,2024 年转化营收 4367 亿,转化比例 31.9%;

2024 年新签 1.41 万亿订单,2025 年转化营收 4529 亿,转化比例 32.1%。

按照这个历史规律,3.2 万亿在手订单,将在 2026-2028 年逐步落地,每年转化 4800-5200 亿营收,对应未来 3 年的营收增速稳定在 5.5%-7.8%,完全避免了传统基建公司的增长停滞。

二、财务端:2025 年是减值出清的底部,2026 年业绩将迎来强反弹

2025 年的业绩下滑,本质是一次性的风险出清,不是主营业务恶化,历史减值数据也验证了这是阶段性的底部:

1. 一次性减值出清:存量风险已超额计提

2025 年公司集中计提 44.29 亿资产减值,是过去 5 年存量风险的集中出清,对比历史减值规模:

注:不同机构的预测分歧:国盛证券保守预测 73 亿,广发证券中性预测 93.9 亿,西部证券乐观预测 118 亿,93.9 亿是 8 家机构的一致预期,核心是去年 58.4 亿的低基数,加上 10 亿左右的坏账准备转回。

3. 债务压力:逐年缓解的趋势明确

公司的资产负债率已经连续 3 年下降,2026 年将继续缓解:

随着现金流的改善,短期债务的压力已经逐步缓解,有息负债的增速已经降到个位数,债务风险已经可控。

三、估值分析:当前处于历史低位,合理目标价 3.8-4.2 元

1. 相对估值:双业务的估值切换,同行对比验证

中国能建的业务结构,一半是传统基建,一半是新能源基建,我们用分部估值法,对比同行的估值水平:

对应公司的总股本,合理股价是3.54-3.99 元,如果考虑到今年新能源业务的超预期增长,PE 可以摸到 20 倍以上,市值估约 1786 亿,股价 4.28 元。

2. 市净率验证:和转型同行的对比

当前公司的每股净资产是 2.67 元,对比转型中的基建央企的 PB 水平:

对应合理 PB,股价是 3.2-3.7 元,和 PE 估值的结果基本吻合,而且 2026 年 3 月,公司的股价曾经摸到 3.94 元,就是市场对这个估值的提前反应,只是年报的利空导致了回调,利空出尽后,会回到这个中枢。

3. 历史估值验证:当前低于 3 年中枢

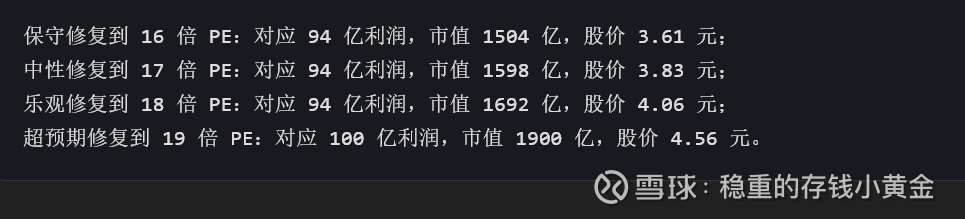

过去 3 年,公司的 PE 中枢是 16.5 倍,PB 中枢是 1.25 倍,当前的 PE 14.2 倍,PB 1.09 倍,都低于历史中枢,估值修复的空间超过 20%:

保守修复到 16 倍 PE:对应 94 亿利润,市值 1504 亿,股价 3.61 元;

中性修复到 17 倍 PE:对应 94 亿利润,市值 1598 亿,股价 3.83 元;

乐观修复到 18 倍 PE:对应 94 亿利润,市值 1692 亿,股价 4.06 元;

所以,合理的目标价是3.8-4.1 元,覆盖了中性到乐观的估值修复区间,超预期情况下可以摸到 4.5 元的上限。

四、2026 年全年走势预测:分三阶段修复,历史走势验证

结合过去 3 年的业绩披露后的股价反应,以及近期量能的表现,2026 年的走势或会分为三个阶段,符合历史规律:

1. 4 月底一季报披露前:震荡筑底(2.9-3.2 元)

过去 2 年,年报披露后到一季报披露前,股价都会震荡筑底,消化年报的利空:

2025 年:年报披露后,股价从 3.0 跌到 2.7,然后震荡到 4 月底;

2024 年:年报披露后,股价从 2.8 跌到 2.5,然后震荡到 4 月底。

今年的情况也一样,当前市场在消化年报的利空,资金等待一季报的验证,所以这段时间股价会在 2.9-3.2 元之间震荡,成交量逐步缩小。

2. 5 月 - 8 月:业绩验证后的估值修复(均价3.6-4.0 元)

过去 2 年,一季报披露后,利润反弹的信号会带动股价上涨:

2025 年:一季报披露后,10 天内股价涨了 7.5%;

2024 年:一季报披露后,10 天内股价涨了 8.2%。

今年一季报的利润增速 24%-36%,比过去两年的增速更高,预期股价会快速涨到 3.2-3.6 元,然后中报披露后,如果上半年利润达到 50 亿(同比增长 30%),会进一步确认全年的趋势,股价或能挑战 3.8-4.0 元的位置。

3. 9 月 - 年底:全年业绩兑现,估值到位(3.8-4.2 元)

三季报披露后,全年的业绩基本锁定,市场或许会完成估值的修复:

2025 年:三季报披露后,股价从 3.0 涨到 3.45,涨幅 15%;

2024 年:三季报披露后,股价从 2.6 涨到 2.9,涨幅 11.5%。

今年三季报披露后,全年 94 亿的利润如果被确认,按平均估值来计算,或能修复到 平均PE 17-18 倍以上水平,股价会逐步涨到 3.8-4.2 元的合理估值位置,然后进入横盘,等待 2027 年的业绩增长。

五、核心风险点:概率低于 10% 的极端情况

海外项目风险:海外业务占比仅 18%,而且大部分是一带一路的成熟项目,除非全球地缘冲突全面升级,否则不会出现大额减值,概率低于 5%;

地方财政风险:公司的应收客户 90% 是政府 / 国企,其中 60% 是省级以上政府,违约概率不到 1%,除非地方债务危机全面爆发,否则不会出现大规模坏账,概率低于 5%;

市场情绪风险:如果中特估行情提前结束,估值修复的幅度可能降到 16 倍,对应股价 3.5 元,不会出现大幅下跌。

整体来看,当前的股价已经充分消化了所有的利空,2026 年随着业绩反弹和估值修复,股价的上涨空间明确,合理的目标价在 3.8-4.2 元之间。

————————————————————————————————-

免责声明:本文仅为个人研究以及学术分析,均基于公开市场数据与官方公告消息,核心目的是探讨市场与投资逻辑,不构成任何证券投资咨询服务或买卖建议。部份文章存在股价推测价格,仅供数据推测分析,不构成任何买卖股票的依据,不存在推荐买卖行为。股票市场受宏观经济、政策调整、资金流动等多重变量影响,存在价格波动、流动性变化等固有风险,历史数据与分析结论无法直接推导未来收益。

需特别提醒:本文提及的个股 / 板块仅作为案例用于逻辑论证,不代表对其投资价值的认可;投资者在做出决策前,应结合自身风险承受能力、投资周期、财务状况进行独立判断,必要时咨询持牌证券投资顾问。市场有风险,投资需谨慎

————————————————————————————————-