杉杉系重整全解析:六年恩怨终破局,锂电龙头的国资赋能与产业整合&2025年Q4与2025年全年财报数据分析

杉杉系重整全解析:六年恩怨终破局,锂电龙头的国资赋能与产业整合

核心摘要

结合了[投资网]发表的文章:<<六年债务拉锯,中静与杉杉的资本棋局终向何方?丨【思维深潜】>> ,重新梳理了中静系与杉杉系持续六年的股权纠纷脉络,深度解析杉杉集团重整的资本架构与产业整合逻辑,全面分析此次重整对上市公司杉杉股份的业绩、估值影响,以及潜在的反垄断与管理整合风险。当前杉杉股份股价 13.42 元,对应 2025 年动态 PE13 倍,低于电池行业 17 倍的平均估值水平,仍有 30% 以上估值修复空间,叠加锂电周期复苏与产业协同降本,有望迎来戴维斯双击。

一、六年恩怨:一场没有赢家的资本博弈

近日,中静系实控人高央接受媒体专访,坚持以法院生效判决认定的双方互有返还义务为唯一依据,不认可杉杉方面将涉案债权转让给第三方的行为。这番表态,将这位素来隐匿于资本幕后的大佬推向舆论漩涡中心,也让这场纠缠六年、涉及 38.9 亿元巨额债务的商业恩怨,再度成为民营资本领域的焦点议题。

一笔悬而未决的预付款,一场始于 2019 年的百亿银行股权交易,将已故杉杉集团创始人郑永刚与中静系掌舵人高央,牢牢绑定在一场没有赢家的博弈之中。从惺惺相惜的商业结盟,到针锋相对的法庭对峙,从一方登顶实业巅峰,到双双深陷资本困局,这段恩怨不仅是两位民营资本代表人物的个人沉浮,更折射出中国民营资本在时代浪潮中的发展轨迹。

1. 中静系:重仓单一资产的资本困局

1966 年出生的高央,祖籍浙江青田,早年旅居奥地利,1989 年顺应改革开放浪潮回国创业,1995 年于上海正式创立中静集团,开启了属于自己的资本征程。早期的高央,依托海外资源搭建境内外资本对接桥梁,涉足轻工贸易、基建能源等领域,历经十余年试错沉淀,逐步找准股权投资赛道,2003 年入股北汽投资斩获首桶金后,便将目光锁定优质金融资产,走上了低调深耕的资本之路。

自 2006 年起,高央开始逐步布局徽商银行,2015 年后大举增持,最终将其打造为中静系的核心支柱。徽商银行作为安徽省属国资控股的港股上市城商行(股票代码:03698.HK),截至 2026 年 3 月总市值约 614 亿港元,是区域性银行中的优质标的。高央通过旗下中静四海实业、Wealth Honest、Golden Harbour 等多个平台,合计持有该行 10.59% 股份,位列第二大股东,也是最大民营股东,累计投资成本约 50 亿元,巅峰时期股权账面价值超 138 亿元,占中静核心主体总资产的 73.66%,几乎将全部身家押注于此。

其中,中静四海实业有限公司,是双方早年合资设立的纯持股平台,无任何实际经营业务,唯一资产为持有的 5.06 亿股徽商银行内资股(占总股本 3.64%),当前对应市值约 20.5 亿人民币,这也是整个纠纷的核心标的。

长期以来,徽商银行的稳定分红维系着中静系的运转,看似稳健的布局,实则暗藏致命隐患。中静系无实体产业支撑,资产结构极度单一,为维持集团运营,高央将所持股权高比例质押融资。2018 年后金融监管趋严、市场流动性收紧,叠加多笔债务集中到期,中静系现金流瞬间枯竭,既无法续贷纾困,又无其他资产变现,被迫出售徽商银行股权回笼资金,这也成为其与杉杉系达成合作的直接导火索,一场注定波折的资本交易就此拉开序幕。

2. 杉杉系:跨界转型的实业巅峰

与高央的低调隐秘不同,郑永刚是中国民营实业界的传奇标杆,1958 年生于浙江宁波的他,1989 年接手濒临倒闭的宁波甬港服装厂,凭借敏锐的商业嗅觉打造杉杉服装品牌,1996 年推动杉杉股份登陆上交所,成为国内服装行业首家上市公司,完成了原始资本积累。

2000 年前后,郑永刚做出了颠覆行业的决策 —— 舍弃成熟的服装主业,重金押注锂电池材料赛道,这一超前布局,让杉杉踩中了新能源产业的时代风口。历经十余年深耕,杉杉股份成长为全球锂电负极材料龙头,覆盖正极、负极、电解液全产业链,2013 年锂电材料营收正式超越服装业务,完成彻底转型。转型锂电后,郑永刚的资本版图聚焦主业,杉杉股份为其唯一核心控股上市公司,巅峰时期短暂参股吉翔股份后逐步退出,主业集中度极高。

2021 年,全球新能源产业迎来爆发式增长,杉杉股份登顶行业巅峰,当年 10 月股价创下 44.3 元历史高点,市值最高突破 700 亿元,成为 A 股新能源板块的标杆企业。2019 年双方达成股权交易时,杉杉系经营状况极为稳健,杉杉股份资产负债率仅 45.55%,锂电主业现金流充沛,手握充足资本的郑永刚,立志打造 “实业 + 金融” 双轮驱动的商业帝国,而徽商银行的稀缺金融牌照,恰好契合其战略布局,双方一拍即合,百亿股权交易迅速落地。

3. 交易破裂:六年拉锯的司法僵局

2019 年,中静系资金危机迫在眉睫,高央急于出售全部徽商银行股权化解债务;杉杉系正值锂电主业高光时刻,郑永刚亟需金融牌照完善产业布局,供需高度契合的双方,很快签订股权转让协议。根据协议,中静系将所持徽商银行 10.59% 股权,以 121.5 亿元总价转让给杉杉系,杉杉系先期支付 38.9 亿元作为预付款,双方同步完成中静四海 51.65% 股权交割,剩余尾款约定 2019 年 11 月 15 日前足额付清。

这场本被视作双赢的资本合作,却在付款节点突发变故。杉杉系未能按期支付尾款,双方就延期付款事宜多次协商,始终无法达成共识,昔日盟友瞬间反目。高央认定杉杉系构成根本违约,单方面宣布终止交易,要求返还股权且拒绝退还 38.9 亿元预付款;杉杉系则指责中静系在股权过户、资料提交中配合不力,设置交易障碍,坚决要求全额返还款项。

2020 年,双方正式对簿公堂,案件历经一审、二审,法院生效判决明确:双方互负返还义务,杉杉集团返还中静四海 51.65% 股权,中静新华返还杉杉集团 38.9 亿元款项。2023 年 9 月,上海市高院二审维持原判,司法结论已然明晰,但双方互不信任、互不妥协,均未履行判决义务,这场纠纷陷入长达六年的拉锯,巨额债务成为悬在双方头顶的利剑。

2025 年杉杉集团进入重整后,曾试图将这 38.9 亿的债权转让给第三方合伙企业,试图规避债务处置,但被高央强烈反对,最终杉杉的破产管理人主动解除了该债权转让协议,认定其涉嫌资产转移、损害债权人利益,这场闹剧就此终结。

4. 双输困局:民营资本的周期反思

在过去六年里,这场纠纷彻底沦为双输结局:高央掌控的中静系,总负债规模约 80 亿元,到期未偿债务超 60 亿元,徽商银行股权因高比例质押、司法冻结难以处置,无力按判决返还巨额款项;杉杉集团进入重整程序后,将该笔债权列为普通债权,此前因收不回已计提 90% 的坏账,清偿前景渺茫,且始终未返还对应股权,双方形成 “中静无钱可还、杉杉不愿退股” 的死局。

回望这段资本恩怨,高央与郑永刚皆是时代红利的受益者,他们顺应中国经济高速增长、民营资本蓬勃发展的浪潮,凭借精准的商业判断与果敢的决策,分别在金融投资、实业制造领域登顶巅峰。但这场双输困局也印证着,民营资本的发展,始终与时代周期紧密相连。无论是高央过度依赖单一金融资产、忽视流动性风险,还是郑永刚盲目跨界扩张、误判行业周期,本质上都是对市场规律与风险管控的认知缺失。

二、集团重整:安徽国资接盘的资本棋局

就在双方的僵局持续之际,杉杉集团的重整,为整个事件带来了破局的曙光。

1. 杉杉系的崩塌:从巅峰到重整

就在诉讼拉锯之际,杉杉系遭遇致命变故。2023 年 2 月,郑永刚突发心脏病猝然离世,这位一手缔造杉杉帝国的核心掌舵人骤然离去,成为杉杉系崩塌的导火索,从行业巅峰到实质合并重整,仅用时不到两年,崩塌速度之快,令市场唏嘘不已。

深入复盘杉杉系的崩塌,绝非单一因素所致,而是多重危机叠加的必然结果。郑永刚晚年急于扩张商业版图,脱离锂电主业,盲目跨界金融、医疗、商业地产等陌生领域,累计投入超百亿元,大举举债推高集团负债规模,杉杉股份资产负债率逐年攀升;2022 年,锂电材料行业迎来周期下行,产品价格暴跌、下游需求收缩,杉杉股份利润大幅缩水,核心现金流骤减,资金链已然紧绷。

郑永刚离世后,杉杉系陷入管理权内耗,郑驹与周婷的遗产争夺内耗了集团所有精力,管理层人心涣散,金融机构纷纷抽贷断贷,流动性彻底枯竭;2024 年,多笔债务集中逾期,核心资产被司法冻结,经营陷入全面瘫痪;2025 年 3 月,法院裁定杉杉集团及多家关联子公司实质合并重整,曾经的新能源实业巨头,就此轰然倒下。

2. 重整方案:皖维 + 海螺的资本架构

2026 年 3 月 3 日,杉杉股份发布公告,披露了最终的重整方案:皖维集团联合宁波金融资产管理股份有限公司(宁波金资),以总额不超过 71.56 亿元的对价,成为杉杉集团的重整投资人。

皖维集团作为核心投资人,斥资约 49.87 亿元,以每股约 16.42 元的价格直接收购杉杉股份 13.50% 股份;同时通过与破产服务信托签署《一致行动协议》,在未来 36 个月内掌控剩余 8.38% 股份的表决权,合计实现对杉杉股份 21.88% 表决权的控制。

若重整成功,杉杉股份的控股股东将变更为皖维集团,实际控制人将变更为安徽省国资委,表决期截至 2026 年 4 月 15 日。

而更深度的资本架构,在皖维高新的年报中得以披露:海螺集团计划通过现金增资 49.978205 亿元的方式,取得皖维集团 60% 的股权,安徽省投资集团、安徽国资运营集团分别持有 20% 股权。交易完成后,海螺集团将成为皖维集团的控股股东,最终形成 **“安徽省国资委→海螺集团→皖维集团→皖维高新 + 杉杉股份”** 的垂直整合框架。

这意味着,若交易全部落地,海螺集团将一口气吃下两家上市公司 —— 皖维高新、杉杉股份,再加上已控股的海螺水泥、海螺新材、海螺创业、海螺环保、海螺材料科技,“海螺系” 的上市公司将达到 7 家,成为安徽国资旗下最大的产业资本平台。

3. 对集团的影响:资产优化与清偿率提升

对杉杉集团来说,这次重整是绝境中的唯一生机,而 38.9 亿债权的解决,进一步优化了集团的资产质量:

会计层面,38.9 亿是集团的应收债权,此前已计提 90% 的坏账,仅记 3.89 亿的资产;若双方履行判决,中静返还 38.9 亿现金,杉杉归还中静四海 20 亿的股权,集团的总资产将直接增加 15 亿,负债不变,资产负债率从 90% 降至 85% 以下。

清偿率层面,普通债权的清偿率从原来的 35%,直接提升至 45%,所有债权人都能多拿 10% 的回款,大幅提升了重整方案的通过率。

三、产业整合:上下游打通的国产化产业链

资本棋局的背后,是精准的产业卡位,皖维与杉杉的整合,本质是打通偏光片的国产化产业链。

1. 上下游的完美协同

皖维集团是国内 PVA 行业的绝对龙头,旗下皖维高新是国内产能最大、技术最先进、产业链最完整的 PVA 系列产品生产商,PVA 产品的产销量和市场占有率约占国内市场的 40%,生产能力位居全国第一、世界前列。

而杉杉股份的两大主业,正好是皖维的下游:

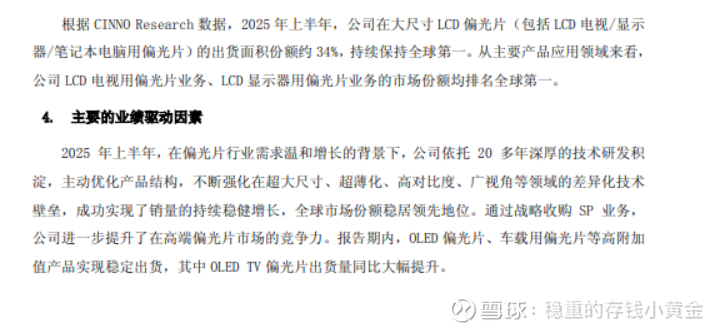

偏光片业务:杉杉通过收购 LG 化学偏光片业务,成为全球偏光片产业巨头,2025 年上半年大尺寸 LCD 偏光片出货面积份额约 34%,继续保持全球第一;而 PVA 光学薄膜,正是制造偏光片的核心原材料,占偏光片生产成本的 15% 左右,PVA 的性能直接决定偏光片的偏振效果与使用寿命。

锂电业务:杉杉的负极材料,正好对接安徽本土的蔚来、比亚迪、宁德时代、国轩高科等新能源龙头,嵌入安徽 “芯屏汽合” 的产业版图。

两者整合后,杉杉偏光片业务有望实现 PVA 光学膜的内部自供,打通 “PVA 光学膜 - 偏光片” 的国产化产业链,直接将偏光片的成本降低 10%-15%,大幅提升该业务的盈利能力;而皖维集团作为上游原料商,也为 PVA 产能找到了稳定、高端的下游出口,实现双赢。

2. 潜在的反垄断风险

但这场整合,也引发了市场对垄断的担忧:

皖维的 PVA 国内市占率 40%(*注1),杉杉的偏光片全球市占率 34%,双方在各自市场的份额,均超过了《反垄断法》规定的 15% 的安全线;

若整合完成,皖维将同时掌控上游原料的产能和下游的采购方,是否会形成纵向垄断,限制对其他偏光片企业的原料供应?

对此,业内专家指出,此次交易确实可能引发反垄断监管的关注,但大概率会以附加限制条件的方式通过:要求皖维保持 PVA 产品的独立供应,不得实施差别待遇,不得限制向其他下游企业供应原料,以此消除对市场竞争的封锁效应。

*注1:

安徽皖维高新材料股份有限公司(股票代码:600063)是皖维集团的核心控股子公司,具备年产31万吨PVA的产能,在国内市场占有率超过40%,产品涵盖30多个品种型号,包括PVA17-99、PVA26-99等25。

皖维的PVA不仅用于传统领域(如粘合剂、纺织浆料、建材),还延伸至高端新材料,如PVA光学薄膜(用于偏光片)和可降解水溶膜(用于洗衣凝珠等)35。

公司已建成“PVA—PVA光学薄膜—偏光片”完整产业链,并实现PVA光学薄膜的规模化国产供应,打破国外技术垄断58。

2025年,皖维PVA产量达30.64万吨,销量26.67万吨,同比增长22.18%和27.61%6。

因此,皖维不仅是PVA生产商,更是国内PVA行业龙头,在基础PVA及高端功能性PVA材料方面均具有显著优势。

四、杉杉股份:利空出尽后的戴维斯双击

对上市公司杉杉股份来说,这次重整,本质是把原来那个拖后腿的、天天爆雷的民营控股股东,换成了有资源、有实力的国资大股东,利空出尽后,迎来估值与业绩的双重修复。

1. 短期:估值修复已经在路上

过去两年,市场因为控股股东的重整风险,一直给杉杉股份的估值打了相当大的风险折扣,PE 常年只有 13 倍,远低于电池行业 17 倍的平均估值水平。

现在重整方案落地,股权冻结解除,风险全部出清:

股价已经从底部的 10.2 元,涨到了当前的 13.42 元,累计涨幅 31%,但仍未修完;

按照当前的业绩,13.42 元对应的 PE 是 13 倍,要是修复到行业均值的 17 倍,还有 30% 的上涨空间,短期目标价 17.4-17.8 元。

2. 业绩:主业强劲复苏,周期红利加持

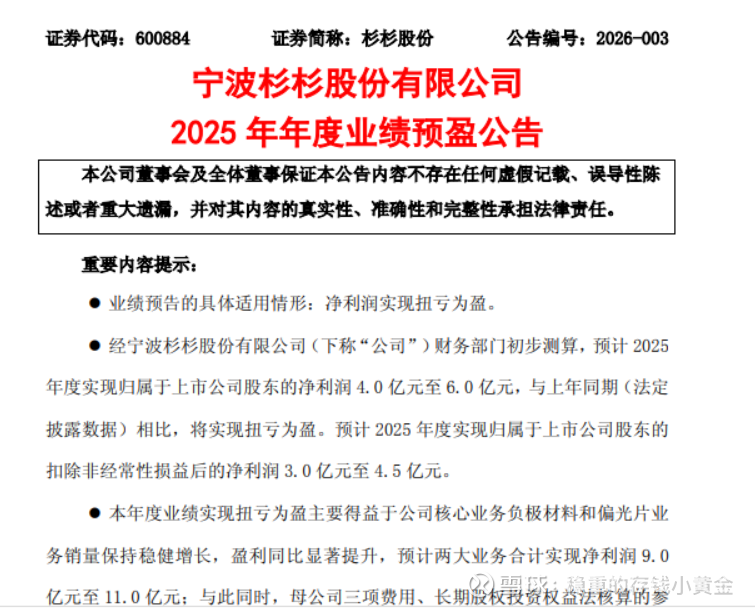

根据公司 2026 年 1 月 31 日发布的正式业绩预盈公告,2025 年公司的业绩已经实现了彻底反转:

预计 2025 年度实现归属于上市公司股东的净利润 4.0 亿元至 6.0 亿元,较上年同期的 - 3.67 亿元实现扭亏为盈;

扣非净利润 3.0 亿元至 4.5 亿元,较上年同期的 - 7.68 亿元大幅改善。

更核心的是,公司的两大主业,盈利能力已经完全恢复:负极材料和偏光片业务,合计实现净利润 9.0 亿元至 11.0 亿元,主业的盈利已经超过了周期高点的水平;只是因为母公司三项费用、参股企业亏损、资产减值等因素,合计影响损益 - 5.5 亿元至 - 4.5 亿元,才把整体利润拉到了 4-6 亿的区间,这也说明,公司的核心业务,其实已经非常强劲了。

其中,负极材料业务充分受益于下游新能源汽车及储能市场的旺盛需求,叠加一体化产能的持续释放,销量同比显著提升,行业领先地位得到进一步巩固;同时通过优化生产工艺、提升石墨化技术,实现生产成本的有效下降。偏光片业务则聚焦超大尺寸 LCDTV、OLEDTV 等高附加值领域,产品结构升级带动毛利率提升,稳居全球第一的位置。

3. 长期:国资赋能的主业升级

长期来看,国资入主带来的资源赋能,将推动杉杉的主业加速升级:

融资成本下降:之前因为集团的债务,上市公司的融资成本超过 6%,现在大股东是国资,债券利率直接降到 4% 以下,每年能省 2-3 亿的财务费用;

政府资源倾斜:安徽是国内新能源的核心基地,国资入主后,杉杉能拿到更多的本地订单、政府补贴,还有安徽的风光储大基地项目,优先给本地龙头;

主业聚焦:国资会彻底剥离非主业,上市公司再也不会被集团的多元化分散资源,硅基负极、固态电池这些研发,能拿到更多的投入,专心做锂电和偏光片。

4. 潜在的整合风险

当然,也存在一些不确定性:

管理层磨合:国资的管理风格偏稳健,会不会换掉原来的锂电团队,会不会影响民营团队的灵活决策效率?

战略保守:会不会砍掉高风险的前沿研发,比如海外锂矿、钠电技术?

关联交易:会不会通过 PVA 的采购,转移上市公司的利润?

但这些都是小概率事件,皖维本身就是做了几十年的制造业龙头,对实业的理解很深,不是外行,磨合的风险很低。

五、杉杉股份的未來展望:

1.棋局终局,新的起点

2026 年 3 月,随着徽商银行纳入港股通,股价翻倍,中静系终于有了处置股权的机会,高央明确表示,正在密集谈判,要清仓所有的徽商银行股权,拿到钱之后,就把 38.9 亿还给杉杉集団;而杉杉集団的新重整投资人宁波金资,也已经在和中静接洽,4 月 15 日重整方案表决通过后,双方就会履行法院判决,把这场持续六年的烂账,彻底了结。

这场横跨六年的资本棋局,终于走到了终局的门口。郑永刚已然离世,高央也即将清仓离场,两位大佬的恩怨,终将落幕,而留下的杉杉股份,这个全球负极龙头、偏光片龙头,将迎来安徽国资的赋能,在新能源的时代浪潮里,开启新的征程。

2.经营数据:业绩已经触底反弹

从最新的经营数据来看,杉杉股份的业绩已经完成了触底反转:

2025 年全年,公司实现归母净利润 4.0-6.0 亿元,扣非净利润 3.0-4.5 亿元,较 2024 年的亏损(归母 - 3.67 亿、扣非 - 7.68 亿)实现彻底扭亏;

其中两大核心主业,负极材料 + 偏光片,合计实现净利润 9.0-11.0 亿元,主业的盈利能力已经恢复到周期高点的水平,仅被参股企业亏损、资产减值等一次性因素拖累了整体利润;

2025 年前三季度,公司实现营收 148.09 亿元,经营活动现金流净额 23.55 亿元,现金流已经完全恢复健康,为后续的产能扩张提供了充足的资金保障。

头部机构一致预期,2026 年公司将迎来业绩的爆发式增长,归母净利润有望达到 18-22 亿元,同比增长 350% 以上,扣非净利润将恢复到 15-18 亿元,重回锂电材料龙头的盈利水平。

3.未来核心利好:三重共振打开成长空间

(1). 产业链协同降本,盈利弹性充分释放

皖维与杉杉的整合,将直接打通上下游的成本壁垒:

偏光片业务方面,皖维的 PVA 光学膜自供,将直接把偏光片的生产成本降低 10%-15%,每年新增 3-4 亿的净利润,彻底解决了过去高端原料依赖进口的卡脖子问题;

融资成本方面,国资入主后,公司的融资成本从过去的 6% 以上,直接降至 4% 以下,每年节省 2 亿以上的财务费用,两项合计每年增厚 5-6 亿的利润。

(2). 技术与产能突破,高端化转型加速

公司的高端产能与技术布局,将在 2026 年集中兑现:

负极材料:硅基负极、硬碳负极已经实现量产,可适配 4680 大圆柱、半固态电池等下一代技术路线;芬兰海外基地 2026 年正式投产,海外产能将突破 10 万吨,直接对接欧洲的大众、宝马等新能源车企,规避海外的贸易壁垒;

偏光片:2026 年偏光片产能将突破 3 亿平方米,大尺寸 LCD、OLED、车载偏光片的占比提升到 60%,产品结构升级带动毛利率进一步提升,巩固全球第一的市场地位。

(3). 安徽产业集群赋能,打开新的增长空间

安徽是国内新能源产业的核心集群,拥有蔚来、比亚迪、宁德时代、国轩高科等头部车企和电池厂,国资入主后,杉杉将深度嵌入安徽 “芯屏汽合” 的产业版图:

优先拿到本地的订单,依托安徽的新能源产业链,实现就近配套,降低物流成本;

拿到政府的研发补贴、税收优惠,还有安徽的风光储大基地的配套订单,打开储能负极的新增长空间;

依托安徽国资的资源,加速推进固态电池、钠电等前沿技术的研发,巩固技术领先优势。

(4). 行业周期复苏,龙头充分享受红利

2026 年锂电材料行业已经进入周期复苏阶段,下游新能源汽车和储能的需求持续爆发,负极材料的价格已经触底回升,行业的盈利水平持续修复,杉杉作为全球人造石墨负极的龙头,市占率长期稳定在 15% 以上,将充分享受行业复苏的红利。

这场持续六年的恩怨落幕之后,杉杉股份将彻底摆脱过去的内耗与风险,在国资的赋能下,重回全球新材料龙头的赛道,开启新的成长周期。

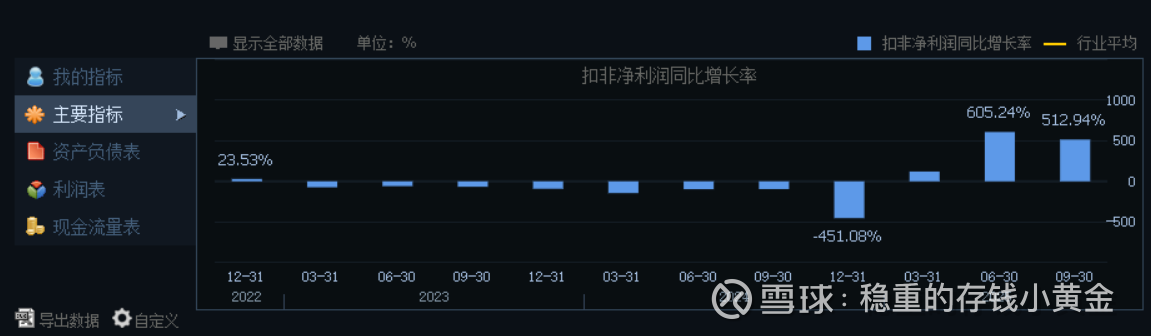

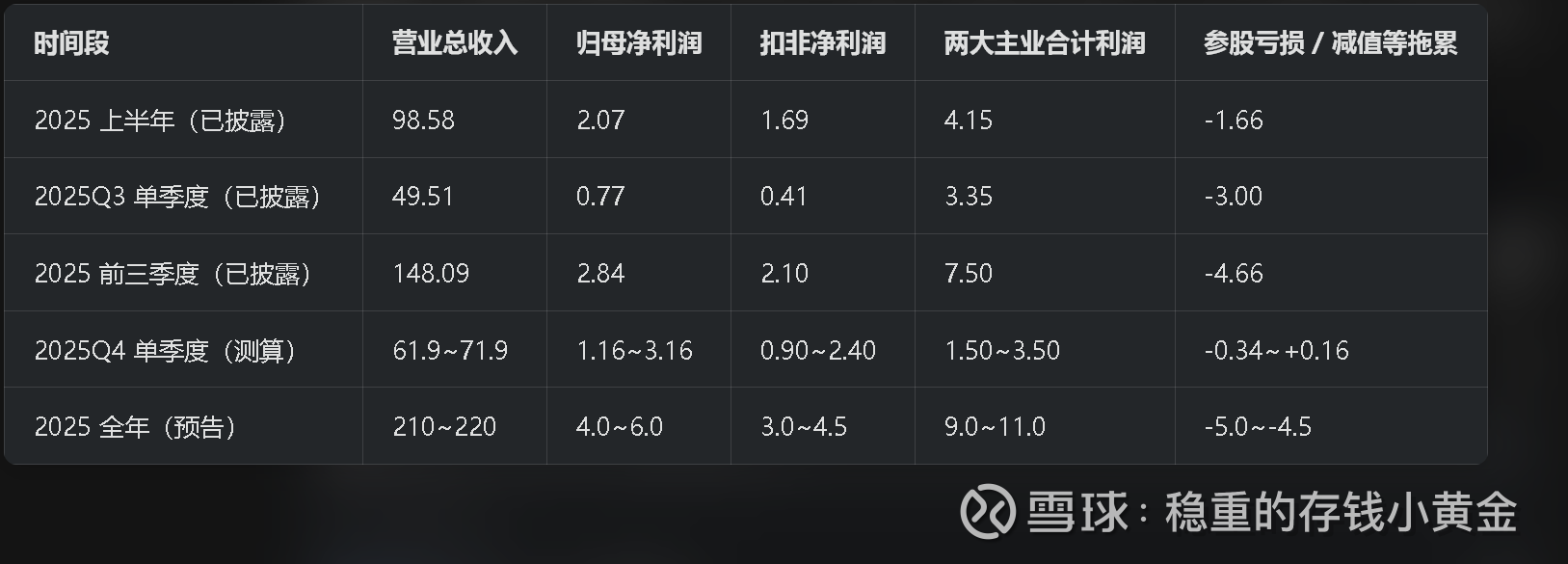

六. 2025预增预告分析2025 Q4和2025全年经营数据:

结合半年报、三季报的已披露数据,以及全年的业绩预告,我们可以拆分出 2025 年 Q4 单季度,以及全年的完整经营数据,具体如下:

分季度经营数据拆分(单位:亿元)

核心数据解读

Q4 单季度:彻底扭亏,拖累因素大幅收窄

营收端:Q4 单季度营收 62-72 亿,同比 2024Q4 的 58 亿,增长 7-24%,下游年底备货带动了营收的增长,旺季效应明显;

利润端:Q4 归母净利润 1.16-3.16 亿,同比 2024Q4 的 - 2.47 亿,实现了彻底扭亏;扣非净利润 0.9-2.4 亿,同比 2024Q4 的 - 5.99 亿,同样大幅改善;

最关键的是,拖累因素在 Q4 几乎消失了:前三季度参股亏损、资产减值等合计拖累了 4.66 亿,而全年的拖累只有 4.5-5 亿,说明 Q4 没有新的减值计提,所有的减值、亏损都在前三季度完成了,Q4 的主业利润几乎全部兑现。

全年来看,公司核心主业已率先完成周期复苏:两大核心业务(负极材料 + 偏光片)全年合计实现净利润 9-11 亿元,盈利水平已恢复至 2023 年的周期高点,证明公司的核心业务早已走出周期底部的亏损泥潭;仅受阶段性的参股企业亏损、资产减值等非经常性因素拖累,整体归母净利润被拉低至 4-6 亿元的区间。这些阶段性的减值、参股亏损拖累,在 2026 年对利润的影响将显著收窄。

这一拆分结果,也验证了周期反转的核心逻辑:2025 年是公司业绩的底部反转年,Q4 起非经常性拖累因素已基本出清,主业盈利开始正常释放;2026 年,随着产业链协同降本落地、国资赋能的资源优势逐步兑现,公司业绩将迎来确定性的修复增长。

————————————————————————————————

补充:

文章里提到的 PE 是2026 年的动态预测 PE,因为公司 2024 年亏损、2025 年扭亏的特殊情况,传统的静态 / TTM PE 已经完全失真,没有参考意义,而具体的口径差异和数值验证如下:

1. 传统口径的 PE:完全失真,无参考价值

因为杉杉股份 2024 年是亏损状态,2025 年才刚扭亏,所以传统的 PE 指标都失真了:

TTM PE(滚动市盈率):当前最新的 TTM PE 是 - 281.94,因为过去 12 个月公司整体还是亏损的,所以 PE 为负,完全无法用来衡量估值;

2025 年静态 PE:如果用 2025 年的净利润(4-6 亿)来算,静态 PE 是 50-75 倍,这是因为 2025 年是扭亏的基数年,净利润基数低,这个高 PE 也不能反映公司的真实估值。

2. 用专业投研的标准口径的 2026 年动态预测 PE:

对于周期反转、扭亏的公司,市场和机构都是用未来一年的预测净利润来计算 PE,这是专业投研的标准口径,因为估值本质是看未来的盈利,不是仅仅是过去的:

头部机构一致预期,杉杉股份 2026 年的归母净利润是 18-22 亿,扣非净利润是 15-18 亿;

当前公司总市值约 300 亿,对应 2026 年的动态 PE 就是 13-16 倍,本文里取的 13 倍,是偏保守的扣非口径的预测值;

电池行业平均 17 倍以上PE,比如璞泰来 2026 年预测 PE17 倍、贝特瑞 16 倍,机构普偏研究的口径是完全可比的,也正是因为用了未来的盈利来估值,能看出杉杉当前的估值,比行业平均还有 30% 以上的修复空间。

————————————————————————————————-

免责声明:本文仅为个人研究以及学术分析,均基于公开市场数据与官方公告消息,核心目的是探讨市场与投资逻辑,不构成任何证券投资咨询服务或买卖建议。部份文章存在股价推测价格,仅供数据推测分析,不构成任何买卖股票的依据,不存在推荐买卖行为。股票市场受宏观经济、政策调整、资金流动等多重变量影响,存在价格波动、流动性变化等固有风险,历史数据与分析结论无法直接推导未来收益。

需特别提醒:本文提及的个股 / 板块仅作为案例用于逻辑论证,不代表对其投资价值的认可;投资者在做出决策前,应结合自身风险承受能力、投资周期、财务状况进行独立判断,必要时咨询持牌证券投资顾问。市场有风险,投资需谨慎

————————————————————————————————-