Securitize, Clarity Act, CEPT的节点,风险与预案

这里要感谢CEPT出现的节点,让我周四卖了20%的金银去换仓,保护了一部分利润。回撤还是不小(-4%),但也是计划之内了。

这里主要进一步分享一下我对Securitize发展路径的推演,以及交易潜在的风险点

信息更新

1月28号,根据SEC的文件,2025年前三季度公司的营收同比增长841%。

营收增长的原因:Blackrock BUILD FUND(2024年从5亿美元规模涨到25亿美元);公司的管理规模从10亿美元涨到40亿美元(预测)

那前三季度我算约20亿美元的AUM增长,公司的营收增长了约49.7Millions,约为总规模的2.5%

Securitize的两个节点

节点一:SPAC,更名的投机 (确定性大于80%)

SPAC可以想象为低配的IPO(或者国内的重组),当题材合适时,会有很多投机交易者来参与。而稳定币这类题材更是投机者的最爱。

这里我直接询问的我专做SPAC的朋友,潜在空间大概是10-15%(非投资建议,谨慎参考)

节点二:Clarity Act带来的顶级护城河

这是我的核心conviction,SEC和立法者的支持带来的宏观巨额Alpha。

熟悉冰糖橙和儿童画过去三年的牛市周期的人都知道,机构尤其是美国机构例如贝莱德在其中起到了重要的推动作用。基本上都是机构推动ETF的发行+SEC同意+发行后带来的大型周期。

因此在我看来,美国政府和机构的支持是推动近几年电子资产周期的关键动力。

如果参考我上面的截图,可以看到,目前国会在推动的Clarity Act旨在让SEC来监管资产的tokenization,正如上文提到的,Securitize是唯一完成了垂直整合且通过SEC监管的tokenization公司(且在25年11月获得了欧盟的审批)。他的合法性会给公司带来巨大的先发优势,从而推动主流大型机构成为公司的客户。

风险

根据以上的分析,公司的风险就比较清晰了

1. 重组时间推迟,或者审批出现问题(这个是小概率,但是会带来比较大的回撤)

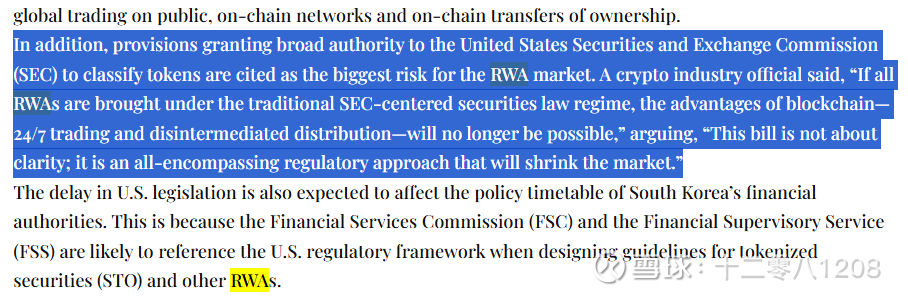

2. Clarity不通过+国会一直不推动稳定币相关立法(这个个人判断有30-50%的概率,尤其是叠加政府近期停摆)

估值

从上篇文章来看,我们可以得出结论Securitize作为一家成长型公司,估值并不贵。这里我们可以大概估算一下他到底能有多大的空间(这并不等同于目标价,非投资建议)

终局估值(5年)

按照5年2000亿AUM来算,公司的营收规模可以达到49.7亿;30%的EBITDA利润率,EBITDA为14.91亿;同行的EV/EBITDA为(11,17.74,20)—COIN, COBE, NASDAQ;取中位数17,公司估值253.47亿(20.3倍)

成长估值(1-3年)

公司目前是总市占率14.8%(部分产品30%),如果总市占率成长到30%,按照770亿的2026年市场规模测算,公司AUM会达到230亿,营收5.775亿美元,EBITDA1.73亿美元;按照成长股的EV/EBITDA 40x (robinhood), 公司估值为70亿美元(5.5x)