江中的外延并购研究——江中药业研究系列(十一)

接上文

导读:本文完成于2025年9月,约5000字,主要通过4个并购案例评估管理层的资本配置能力,谈一下华润入主江中药业后带来的变化,对于研究华润并购其他药企的后续一系列动作有借鉴意义~

外延并购

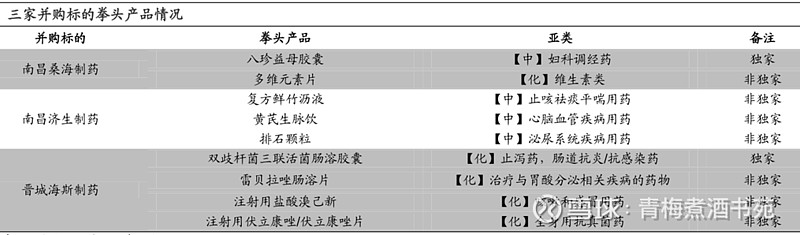

受益于华润医药在资本、渠道等方面的资源,江中药业迈出了外延式发展的步伐。2019年,公司收购了南昌桑海制药、南昌济生制药51%股权,获得了200余个产品批文,覆盖呼吸系统、消化系统、泌尿系统、心脑血管、安神补脑等领域,丰富了公司的产品结构;2021年,公司收购了山西省晋城海斯制药51%的股权,将其核心产品双歧杆菌三联活菌肠溶胶囊、雷贝拉唑钠肠溶片纳入产品组合,补充胃肠治疗性用药,进一步夯实公司在胃肠领域的核心业务布局。2024年并购母公司的江中饮片,江中饮片在江西有一定的优势。

整理自公司年报

桑海制药

桑海制药成立于1992年,是一家从事中成药、化学药的研制、生产和销售以及药品批发零售的企业,主营产品为肾宝胶囊、多维元素片(21)、八珍益母胶囊、牛黄蛇胆川贝液、风寒感冒颗粒、珍菊降压片、痔炎消胶囊、海珠喘息定片、小柴胡颗粒和排毒养颜片。桑海制药拥有104项药品再注册批件,以补益类、上呼吸道类中药药品注册批件为主,并购当年已入选《国家基本药物名录(2018年版)》的品规13个,入选《国家基本医疗保险药品目录(2017版)》的品规30个。

整理自公司年报

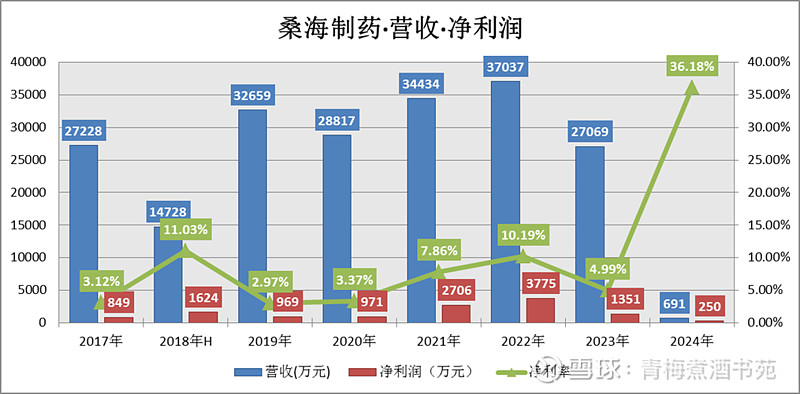

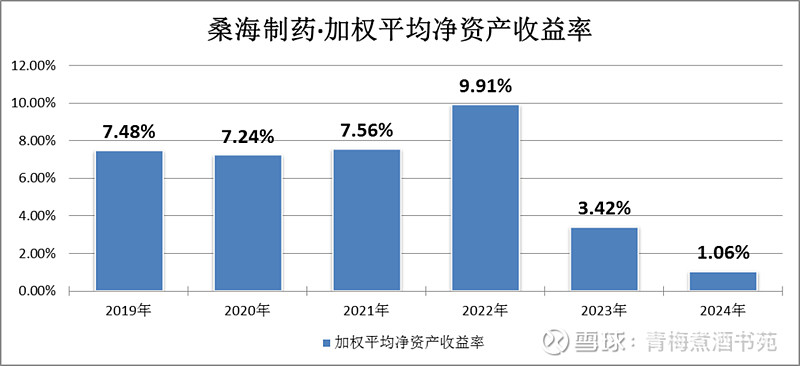

估算桑海制药的加权平均净资产收益率情况,2019年以来长期维持在8%左右,属于上市公司的平均水平,谈不上出色,目前桑海制药的多维生素片等销量持续攀升。

整理自公司年报

我们看一下并购桑海制药的情况,成本1.64亿元购买51%的股份,取得1.39亿元净资产(按购买日账面价值,净资产2.73亿元),购买江西桑海制药静态市净率PB为1.18。由于没有2018年、2019年净利润数据,采用购买基本日(2018年2年~2019年)发生净利润为0.28亿元,则大致估算,购买江西桑海制药的静态市净率为11.48。

这笔并购是普通并不出色的并购,并购的生意模式达不到巴菲特要求的ROE高于15%,生意模式没有自身好,并购价格比较好。

2023年对江西南昌桑海制药有限责任公司(“桑海制药”)和江西南昌济生制药有限责任公司(“济生制药”)的业务进行整合,将原桑海的业务和批文转移给济生,由济生进行销售和管理,并将业务统一搬迁至科创城生产基地。

目前,江西南昌桑海制药有限责任公司被挂牌转让,转让方为江中药业股份有限公司、江西桑海科技发展有限责任公司,披露结束日期为2025-07-01。本项目转让底价为9303.08万元。其中转让方江中药业股份有限公司持有标的企业51%股权对应的转让底价为4744.98万元,转让方江西桑海科技发展有限责任公司持有标的企业49%股权对应的转让底价为4558.1万元。

济生制药

江西南昌济生制药厂成立于1984年,经20多年不断进取,现已发展成为以生产中成药为主的现代化国有制药企业。于2018年3月改制为有限责任公司,现在颗粒剂、片剂、胶囊剂、口服液、外用药、原料药生产线,可生产100多个品种,其中国家中药保护品种七个,国家级新药五个。主要产品有排石颗粒、双橘颗粒、复方鲜竹沥液、复方瓜子金颗粒、风痛灵、黄芪生脉饮、板蓝根颗粒、安贝特、金果含片、美西、恒得等。并购当年已入选2018版《国家基药目录》的品规有32个,入选2017版《国家医保目录》的品规有44个。

整理自公司年报

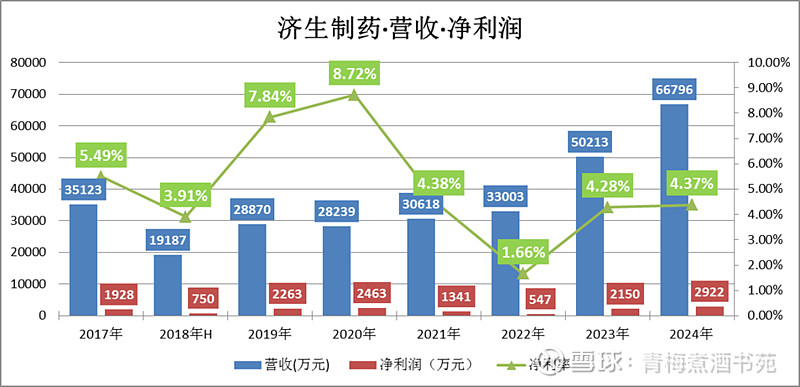

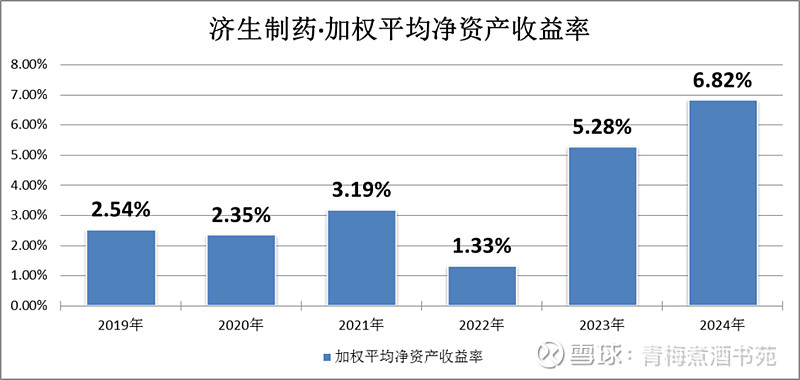

估算济生制药的加权平均净资产收益率情况,2019年以来长期维持在3%左右,盈利能力比较差,低于上市上市公司的ROE平均水平,远低于医药行业ROE水平。

整理自公司年报

2019年1月30日,以2.13亿元购买济生制药51%的股权,获得1.8亿元净资产(购买日账面价值,净资产3.54亿元)。购买时的静态市净率PB为1.18。由于没有2018年、2019年净利润数据,采用购买基本日(2018年2年~2019年)发生净利润为0.16亿元,则大致估算,购买济生制药的静态市净率为14.46。

这笔并购是较差的并购,并购的生意模式远不如自身生意模式,达不到行业ROE的平均水平,只是并购价格比较好。不同于巴菲特的财务投资,未来还看要对济生药业的整合。

2023年对桑海制药和济生制药的业务进行整合,将原桑海的业务和批文转移给济生,由济生进行销售和管理,并将业务统一搬迁至生产基地科创城。综上原因,明显看到桑海药业2024年的营业收入和净利润大幅下降。根据CDE官网显示,截至2024年5月,桑海共计有73个药品批文,济生共计128个药品批文,储

备的产品管线众多。核心产品复方鲜竹沥液与母公司的草珊瑚含片构建营销组合拳,打造咽喉咳喘品类集群。

海斯制药

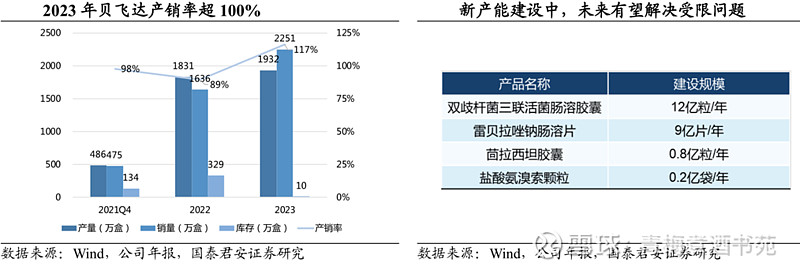

产品管线中多以化药为主,院内销售偏多,核心产品贝飞达(双歧杆菌三联活菌肠溶胶囊)市场需求旺盛但产能限制整体增长,2023年产销率超100%,产能严重不足。为解决该问题,于2023年初启动金匠产业园项目一期工程项目,预计2025年建设完成,2026年正式投入使用,可新增年均营收6.89亿元,其中贝飞达预计新增12亿粒/年的产能,以24粒/盒的规格计算预计可新增约5000万盒的产能。此外,海斯制药盐酸溴己新、奥美拉唑钠、伏立康唑并未中标集采,上述产品2022年收入合计约为1.9亿元,占当年营收占比19.8%;第九批雷贝拉唑中标集采但价格有一定幅度下滑,目前集采结果均已开始执行,预计对2024全年业绩造成一定影响。

整理自公司年报

2021年9月并购晋城海斯制药有限公司51%股权,投资支出2.2亿元,取得的净资产1.8亿元(购买日账面价值,海斯制药净资产3.52亿元),并购海斯制药的静态市净率PB为1.22。2020年净利润0.28亿元,由于没有2021年净利润披露,以2020年利润估算,并购海斯制药的静态市盈率为PE为15.4,这说明并购价格比较好。

整理自公司年报

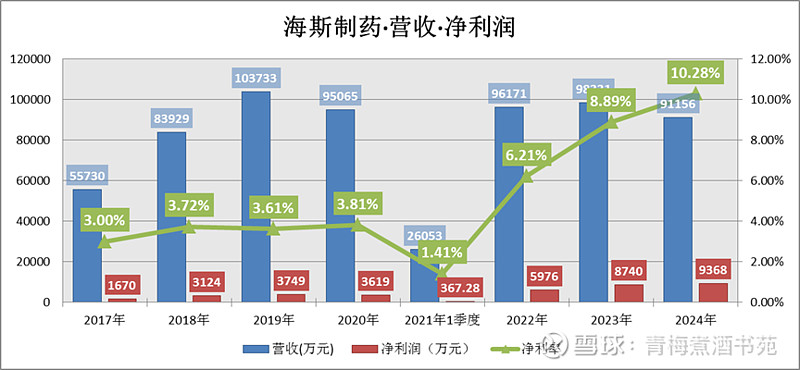

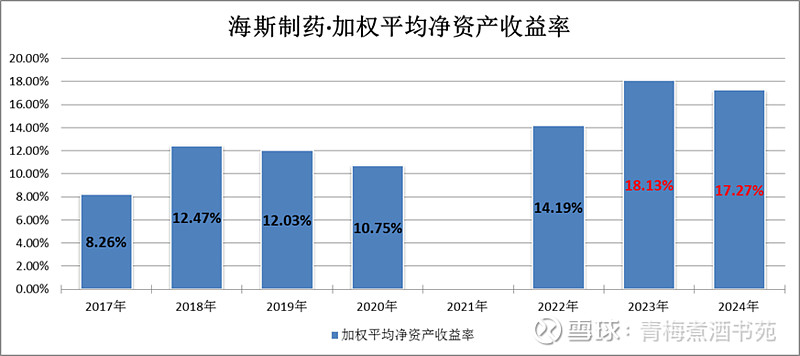

估算济生制药的加权平均净资产收益率情况,2018年以来长期维持在13%左右,盈利能力比较好,高于上市上市公司的ROE平均水平,超过医药行业ROE水平。而且能看到2023年以来显著提升,这个和核心产品贝飞达(双歧杆菌三联活菌肠溶胶囊)有关这个产品增速迅速,加上江中的渠道和运营优势。这笔并购是良好的并购,并购的生意模式比原有业务相当,价格也好。

海斯制药产品管线中多以化药为主,院内销售偏多,双方融合后加速赋能江中的院内产品渠道,而海斯制药也借江中在院外OTC胃肠道板块的领导优势,积极拓展院外市场销售,双方有效互补。核心产品贝飞达(双歧杆菌三联活菌肠溶胶囊)市场需求旺盛但产能限制整体增长,2023年产销率超100%,产能严重不足。为解决该问题,于 2023年初启动金匠产业园项目一期工程项目,预计2025年建设完成,2026年正式投入使用,可新增年均营收6.89亿元,其中贝飞达预计新增12亿粒/年的产能,以24粒/盒的规格计算预计可新增约5000万盒的产能。此外,海斯制药盐酸溴己新、奥美拉唑钠、伏立康唑并未中标集采,上述产品2022年收入合计约为1.9亿元,占当年营收占比19.8%;第九批雷贝拉唑中标集采但价格有一定幅度下滑,目前集采结果均已开始执行,预计对未来业绩造成一定影响。

江中饮片

江中药业的核心优势在于OTC(非处方药)业务,特别是胃肠用药领域(如健胃消食片)。中药饮片作为许多中成药和健康产品的原材料,收购江中饮片可以:①确保核心产品的原材料质量、稳定供应和成本控制。②开发更多与现有渠道和品牌认知相匹配的新产品,与公司现有OTC业务(胃肠用药、咽喉咳喘等)形成协同,有利于产品组合多元化,提供更多解决方案。例如围绕“药食同源”开发大健康产品。③赋能江中饮片发展,江中药业成熟的OTC销售网络和品牌运营经验,可以帮助江中饮片拓展更广阔的销售渠道,不再局限于江西省内。④收购控股股东资产,减少关联交易;⑤顺应华润医药体系对江中药业的定位与赋能,作为华润系中药平台之一,强化内部资源整合。

整理自资产评估报告

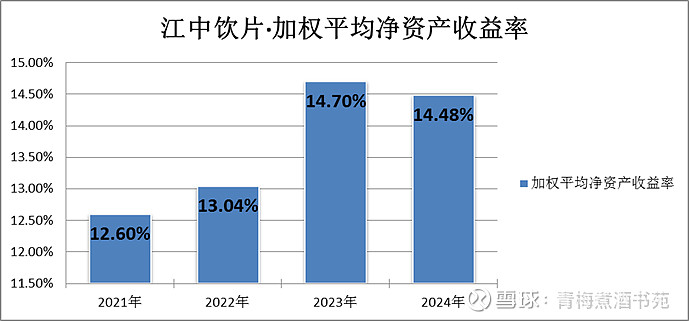

估算江中饮片的净资产收益率情况,常年维持在14%左右。

整理自公司年报

江中饮片于2004年5月18日成立,2020年6月8日被华润江中并购,江中药业与控股股东华润江中于2024 年11月签订股权转让协议,以0.86亿元收购华润江中持有的江中饮片51%的股权,交割完成形成同一控制下的企业合并。取得净资产0.78亿元,购买时的静态市净率PB为1.1。2023年到收购日净利润为2269万元,估算购买时市盈率为7.33。江中饮片的ROE维持在13%以上,从财务角度看,也是一笔良好的并购,并购的生意模式比原有业务相当,价格也合理。

收购潜在挑战与风险:

①收购后的业务整合、管理融合、文化协同是关键。能否顺利实现预期中的协同效应,仍需时间观察。

②近年来医药行业的集采政策对处方药业务冲击较大。江中药业的处方药业务收入因此承压。通过收购盈利状况良好的江中饮片,可以对冲集采带来的压力,稳定业绩。但中药饮片市场本身也面临竞争加剧、政策监管和质量标准不断提升的挑战。江中饮片能否在省外市场成功拓展存在不确定性

③虽然此次收购减少了未来的关联交易,但交易本身是向控股股东购买资产。交易价格的公允性(此次采用资产基础法评估而非收益法)需要关注。

总结

尽管早前多次外延并购带来了营收的增厚,但由于并购的公司多为化药产品,净利率较低,以2023年为例,济生、桑海、海斯三者合并贡献总营收占比达40.0%,但贡献的净利润仅占16.0%,2023年的三家核心子公司综合净利率整体较低,其中桑海和济生净利率分别为4.3%、5.0%,远低于母公司的34.7%,同样也低于化药行业平均净利率,目前几家子公司仍处于协调整合阶段。

华润入主后一些变化

减少关联交易

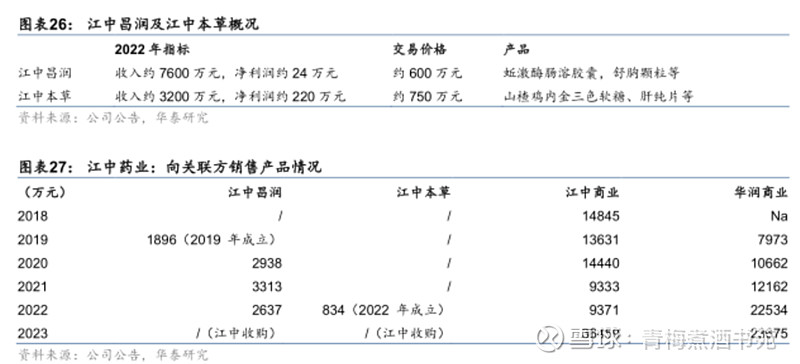

2023年11月25日,公司购买江中医投所持有的江中昌润与江中本草股权,以整合业务资源、减少关联交易。

解决同业竞争问题

2023年12月,公司与华润三九解决同业竞争问题。公司停产风寒感冒颗粒、板蓝根颗粒、强力枇杷露、小柴胡颗粒及复方丹参片,华润三九停产消食健胃片、健儿消食口服液、肾石通颗粒,产品对两家公司营收贡献较少。

战略赋能

从99年上市,20多年的时间,江中规模其实一直不算太大,江中管理层意识到在战略上的系统性、专业性和前瞻性还是很不足的,比如中间可能有做过综合地产,甚至做了饮料和食疗。华润的战略管理者在业内也是一个领先,不管是在海外和西方的同行,还是说在国内和华为的这个战略管理相比,它都是非常有它的优势的。华润对江中一个非常大的影响是进入华润以后,要做哪些,不要做哪些,怎么取舍的专业性对江中帮助是很大的。特别是进入后进行的并购,围绕OTC业务。

业绩导向的文化

华润体系,现在对江中的管理层的考察也是非常严,都是要强制排名,绩效影响、岗位影响,就这些都是在华润里面是非常突出的,它的一个业绩导向的文化。这点上对整个公司的一个发展,对不养懒人,对“这个能者上这个庸者下“的这种氛围,对整个业绩的企业的营业发展,业务发展也是有很好的一个帮助。也非常符合巴菲特所讲,避免管理层出现废物先生(Fred Futile)。

国际化和先进的视野

华润本身地处香港,除了商业化、市场化以外,也有更多的国际化和先进的视野,和他的一些资源,包括江中现在做的研发,跟浸会大学的合作,唯一的一个全国重点实验室,跟粤港澳大湾区的一些研发合作,一些人才柔性的引进,对江中帮助很大

薪酬水平提升

相对于江中原来省属的薪酬水平来说,华润进入还是打开了很大的空间的。他一方面市场化,业绩导向;另外一方面,薪酬也是按成果来给予,这点还是更加的符现在企业治理的一个方向和发展趋势,同时也能起到激励作用。

未完待续~![]()

风险提示和免责声明:本文所列举公司只是用于分析研究,不代表任何机构,也不是推荐股票,不构成对任何人的投资建议,投资股票有风险,据此操作收益和风险自担!