智慧水电科技公司,上市之路道阻且长!

近期,各行各业都绑定AI,水务水利板块企业纷纷靠拢并公告计划下属智慧化、数据化业务拆分上市。通过对比分析智慧水务行业中上市公司及高新科技类企业的相关情况,尽管多家水务软件企业的经营指标已基本达到A股科创板、创业板的上市要求,但如下三个方面有待突破,一是公司核心经营独立性、二是公司盈利能力、三是无形资产及研发费用认定及管理水平。

一、公司核心经营独立性是上市成功的关键决定因素。

根据智慧水电科技行业上市公司针对关联交易的披露,大部分企业的关联交易占比过高、游离在监管机构红线边缘,拟分拆上市的公司也普遍存在着关联交易占比过高的问题。

联芸科技(集成电路芯片设计的企业)IPO过程中,因其在2023年以及过去三年的关联交易占其营业收入的比例均超过30%,已收到上交所两轮质询,第一轮要求其阐释关联交易的公正性,是否存在利益输送行为,以及是否对关联方存在依赖性;第二轮问询则要求其预测与关联方的未来交易趋势,并要求披露关联方及其下属企业的库存和消耗情况。

类似的情形也发生在2022年初,比亚迪半导体的创业板IPO过程中,因关联交易比例过高而被终止。监管机构多次对比其业务独立性提出质疑,认为其存在通过关联交易调节利润的潜在风险。在2019年至2021年期间,比亚迪半导体向其控股股东的销售收入占比均超过54%且逐年上升,关联交易的毛利率明显高于非关联交易,难以排除向大股东进行利益输送的可能性。

二、公司盈利能力与企业估值息息相关。

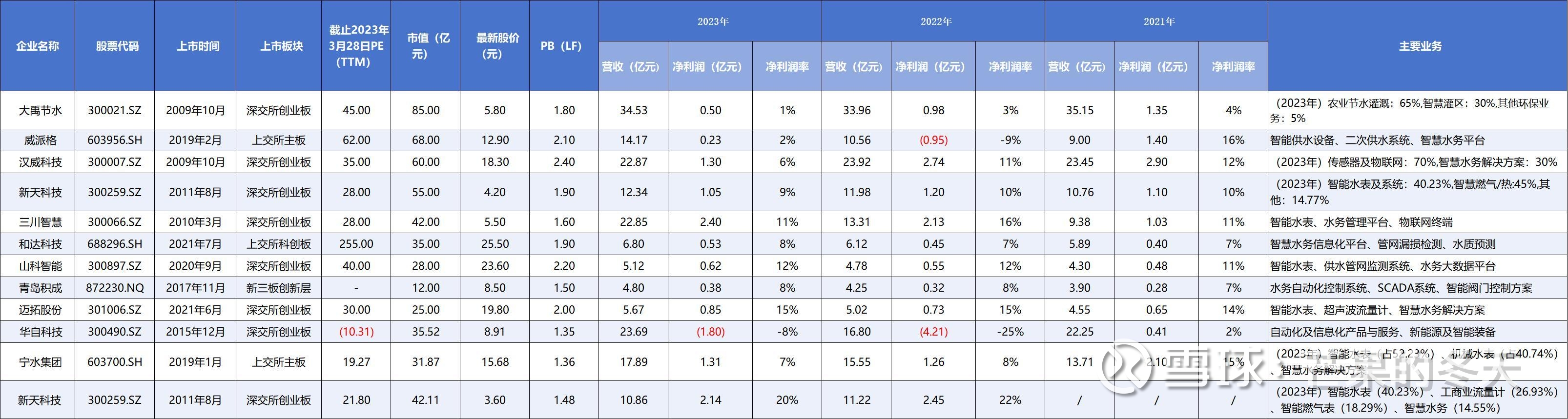

智慧水务行业中,市场普遍对和达科技(688296.SH)颇有好感,甚至将其定义为“科技公司”,但仔细分析其经营情况及财务报表后发现存在如下瑕疵:一是估值过高,言过于实,盈利能力低。二是应收账款回收难,资产减值准备金额高。

截至2025年3月28日,和达科技的滚动市盈率(TTM)高达255.07倍,远超软件开发行业的平均值(118.89倍)。这种高估值主要源于市场对其“水务信息化”概念的炒作,但实际经营近三年均出现亏损(2024年归母净利润仅529.18万元,但扣非后亏损364.22万元);其主要产品为实物传感器,根据2023年年报披露,终端产品的营业收入(1.54亿)占总收入的45%,系统开发及服务收入仅仅占总收入25%左右(在不考虑整体解决方案业务收入大概涵盖相关终端产品成本的条件下);2024年第三季度净利率不足1%,盈利能力低;年净资产收益率(ROE)仅0.75%,资产回报效率极低。

截至2023年末,应收账款账面余额为3.35亿元,占当年营收(3.43亿元)的比例高达97.7%,显著高于行业均值,反映回款效率低。近三年的应收账款增速超出营收增速;说明资金周转压力持续加大。此外,客户集中度高,核心客户为水厂及公用事业集团,回款周期受政府预算周期限制。

2023全年计提资产减值准备占当年营收(3.43亿元)的6.8%,其中,信用减值损失(如应收账款坏账计提1,540.21万元)占比65.7%(1,540.21万元),直接导致利润总额等额减少2,345.06万元,占归母净利润亏损额(-2,950.56万元)的79.5%,对利润侵蚀显著。应收质保金的减值准备金(718.83万元)占比30.6%,产品成本波动较大,质保发生概率高。

三、无形资产与研发费用认定及管理仍是市场关注的焦点。

根据和达科技2023年年报披露,无形资产构成相对简单,主要由土地使用权资产、软件著作权及管理软件组成。 其中,软著和管理软件均采用5年直线法摊销且尚未出现无形资产减值的情况。此外,其所持专利不认定为无形资产,或许是出于谨慎,但这种一刀切的做法导致企业资产被低估的同时,其在无形资产价值评估和管理方面的不足无所遁形。

其研发投入一律费用化处理,好处是规避了企业通过资本化虚增利润的风险,增加了财务经营数据的可信度,但也引发了对其研发费用真实性和管理能力的质疑。费用化处理意味着所有研发支出都直接计入当期损益,无论项目是否成功或未来是否能产生收益,直接导致财务报表在短期内承压,且无法准确反映研发活动的实际成果和潜在价值。

以上三个核心问题,小编均有应对法宝,感兴趣的请关注点赞,私信获取相关信息。