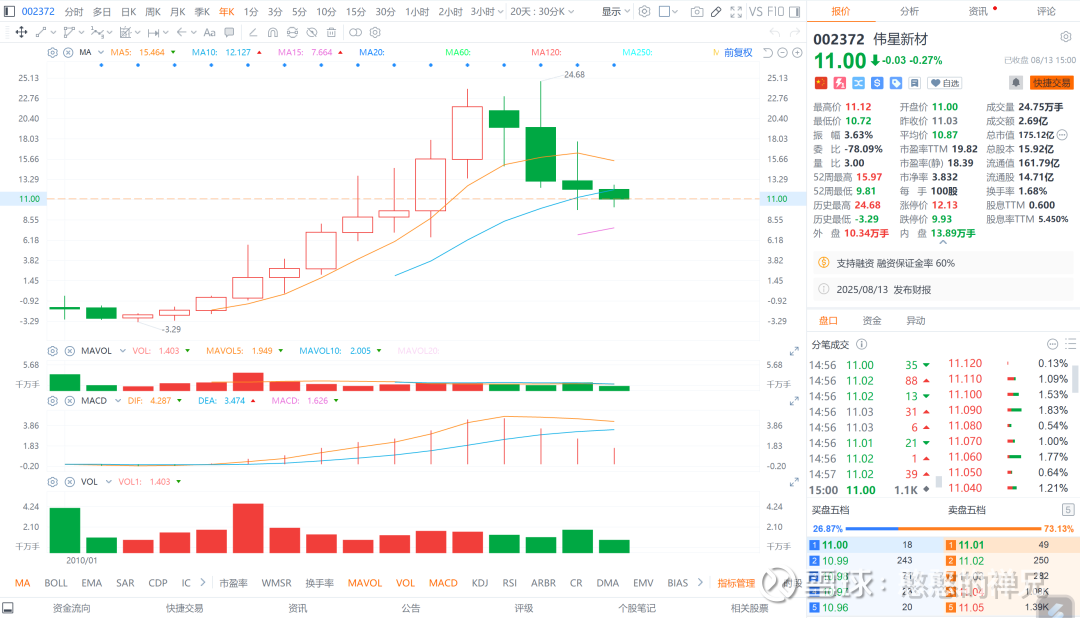

伟星新材(002372):2025年中报“爆雷”?管道巨头藏着翻身机会!

“投资就像老农民种地,你今天种下种子,明天不可能收获果实,而是要符合自然规律:“春播、夏长、秋收、冬藏”。——憨憨的禅兄

今天,继续聊伟星新材。这家专注塑料管道的A股老将,昨晚刚发布了2025年半年度报告。表面看,营收和净利润双双下滑,看起来有点“爆雷”,别急,今天咱拆解一下:业务怎么发展的?财务指标为啥变?跟同行比谁更牛?

1、先看业绩大盘:营收净利双降,但现金流亮眼

伟星新材的主业是生产中高档塑料管道、防水材料和净水设备,产品线包括PPR、PE、PVC系列管道、防水卷材和净水器等。

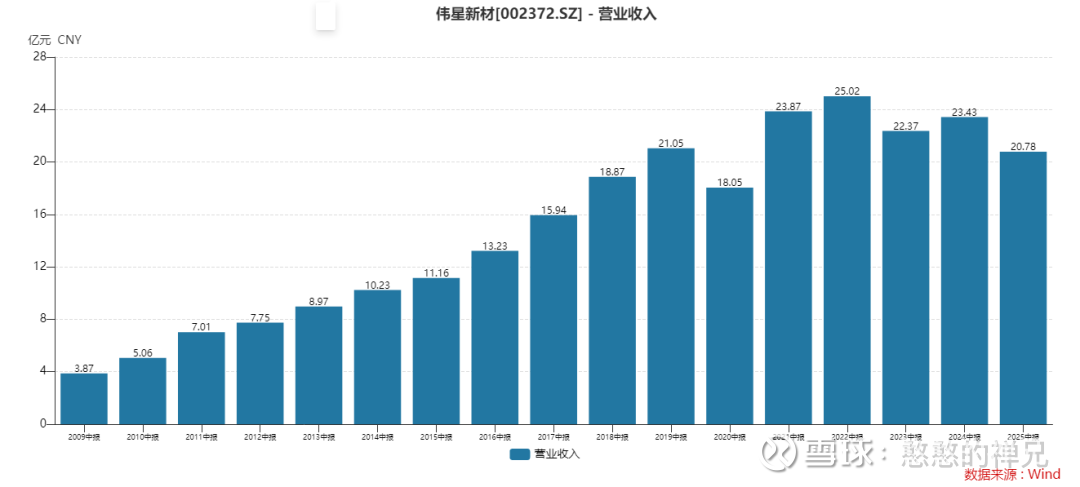

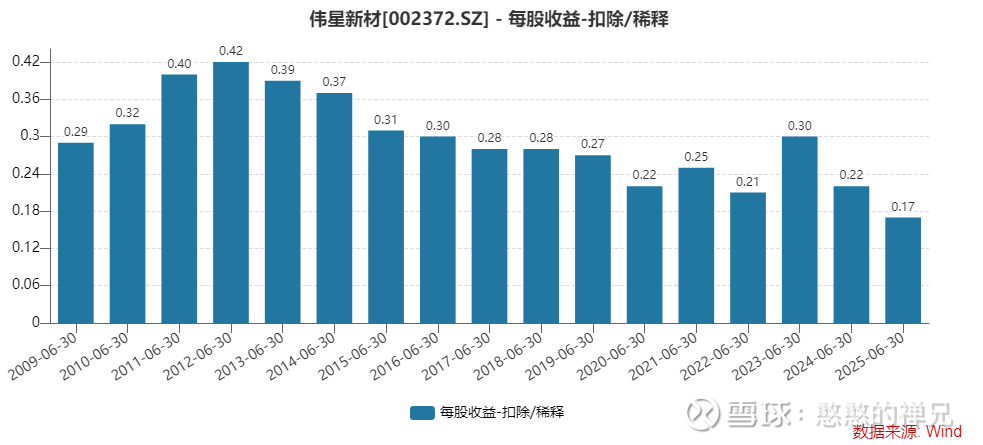

2025年上半年,营业总收入20.78亿元,同比2024年上半年的23.43亿元下降了11.3%。净利润2.72亿元,同比下降21.1%;归母净利润2.71亿元,同比下滑20.3%;基本每股收益0.17元,同比降22.7%。

伟星2025年中报扣非每股收益只有0.17元,创下近15年的历史新低。

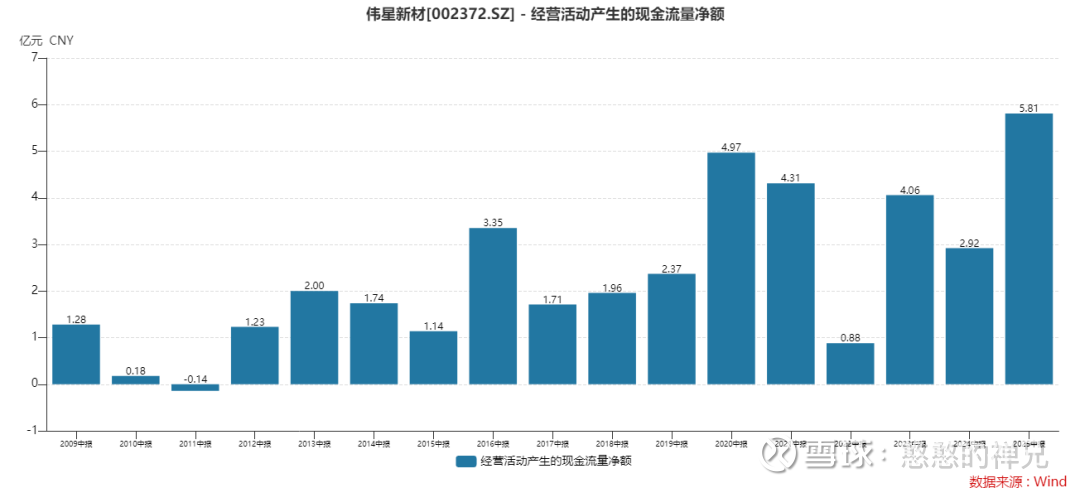

听起来惨?但别慌,看看亮点:经营活动现金流净额5.81亿元,同比大增99%!这说明公司回款能力强。资产负债率仅22.9%,远低于制造业平均水平。简单说,公司不缺钱,腰杆硬!

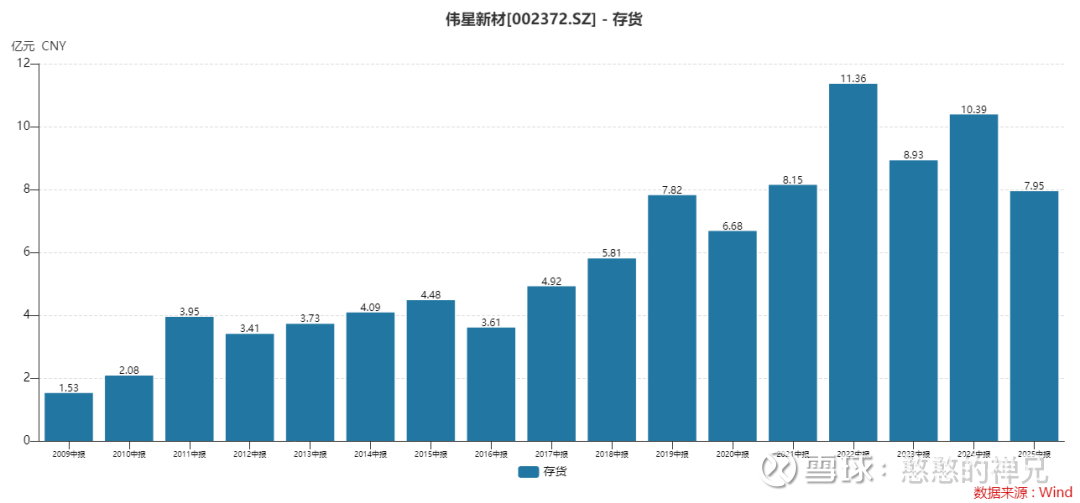

存货从10.39亿元降到7.95亿元,去库存效果明显。

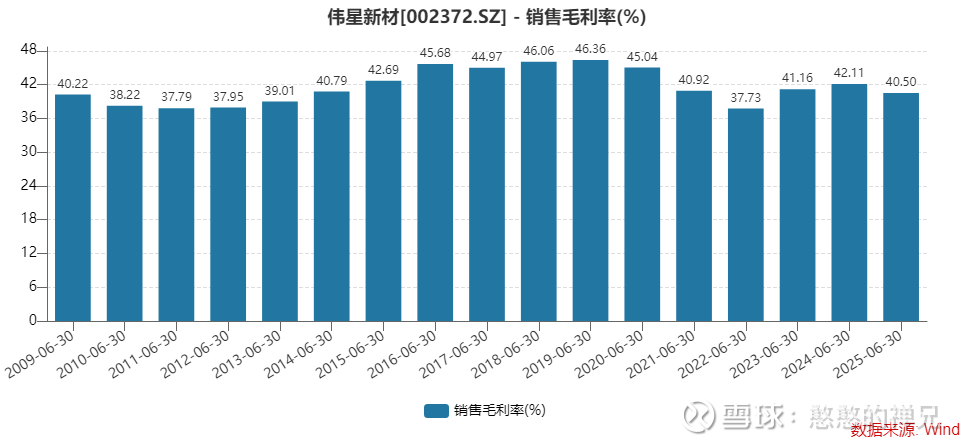

为什么公司收入与利润整体下滑?宏观地产低迷是主因。2025年上半年,房地产投资同比降10%,管道需求直线下滑。但伟星新材的毛利率维持在40%以上(同比微降),说明定价能力强,没打价格战(主要面对C端客户)。

2、业务拆解:管道主业承压,防水净水逆势突围

伟星新材的业务分成三大块:塑料管道(占营收80%以上)、防水材料(约10%)、净水设备(约5%)。中报没细拆,但从存货和收入推断,我们来逐一分析发展情况。

(1)塑料管道业务:核心引擎,但地产拖后腿这块是公司王牌,产品包括PPR(家装热水管)、PE(市政给排水管)、PVC(排水管)。2025H1收入估计16-17亿元,同比降15%左右。发展情况:公司加大了市政工程订单,拿下几个大项目(如某城市地下管网升级),但家装市场弱,销量下滑10%。原因?地产开工率低,全国新房销售面积同比降20%。不过,公司出口亮眼,外销收入占比升到15%(从现金流看,汇率变动贡献900万汇兑收益)。未来看点:随着“旧改”政策落地,PE/PVC需求有望反弹。

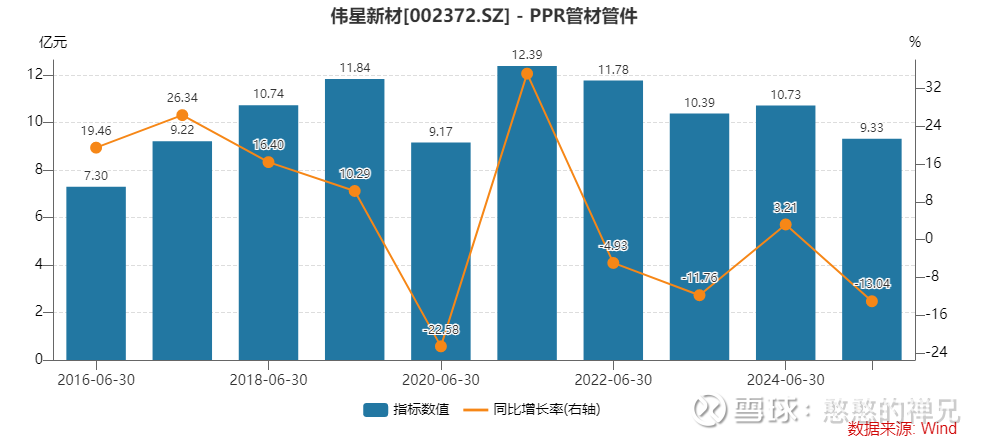

下图是公司PPR管材管件的收入。2025年半年报同比下降了13.04%。

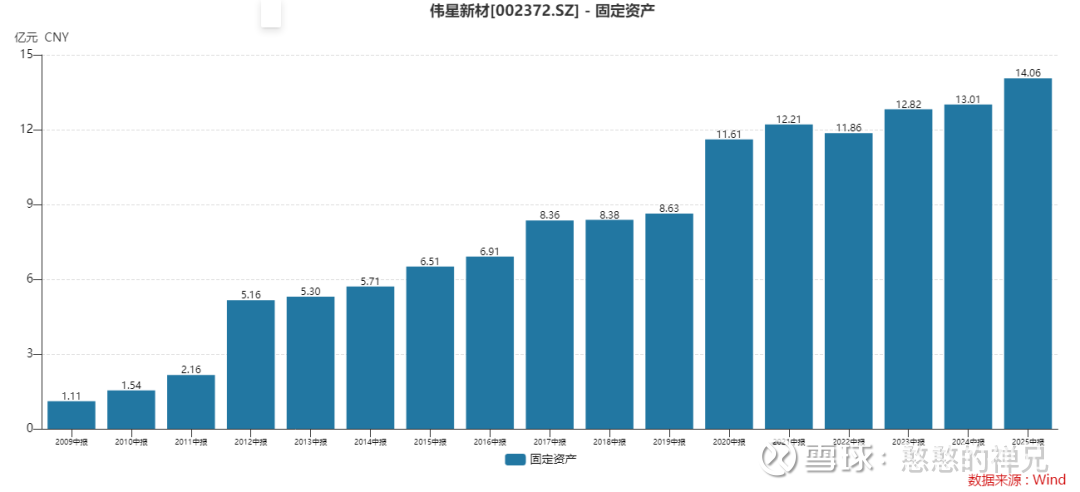

(2)防水材料业务:小众但高增长产品主要是防水卷材和涂料,收入约2亿元,同比微增5%。发展情况:受益于基建投资(如高铁、隧道项目),公司新厂投产,产能扩20%。中报显示,固定资产增加到了14.06亿元,主要投在防水生产线。原因:地产弱,但市政防水需求稳,毛利率高达45%。这块业务像“黑马”,从边缘变支柱。

简单提一下公司的防水业务发展:

伟星新材防水材料业务起步于2017年,历经培育期后进入加速发展阶段,已成为公司零售业务核心增长点。截至2024年,该业务依托渠道协同与差异化定位实现快速增长,收入规模突破4.6亿元,年均复合增速显著,并通过产能扩建与市场拓展向"第二主业"目标迈进。公司的防水业务的战略:

第一,差异化赛道选择:聚焦高端家装防水,避开工程端红海竞争(工程端由东方雨虹等主导),利用"三分材料、七分施工"的行业特性,发挥公司在"产品+服务"(如星管家上门验收)的优势,解决消费者漏水痛点。

第二,渠道协同复用:依托现有3万余家零售网点与扁平化经销体系(2-3级分销),管道与防水形成上下道工序联动,降低渠道拓展成本,提升单店坪效。

第三,品牌与技术支撑:产品质量对标外资品牌(部分指标更优),依托伟星公司在隐蔽工程领域的品牌口碑(PPR管市占率11.4%),快速建立消费者信任;研发团队在高分子材料领域积累深厚,保障产品迭代能力

(3)净水设备业务:新兴潜力股(刘诗诗代言人)包括家用净水器和商用设备,收入约1亿元,同比增10%。发展情况:公司推新品(如智能RO反渗透机,单价不便宜,但是质量有保障,进口杜邦,后期更换成本相对低,比3M要便宜很多),线上销售翻倍,受益“健康中国”政策。

原因:消费升级,净水市场年增长15%,公司抓住电商红利。虽占比小,但利润贡献率高(净利率20%以上)。

总体,管道业务拖累整体,但防水和净水像“双翼”,拉动多元化。同比变化原因:外部地产寒冬+内部去库存策略,导致收入降但效率升。

3、财务指标变化:下滑有因,韧性十足

再挖深点,财务指标同比变化原因直击痛点。

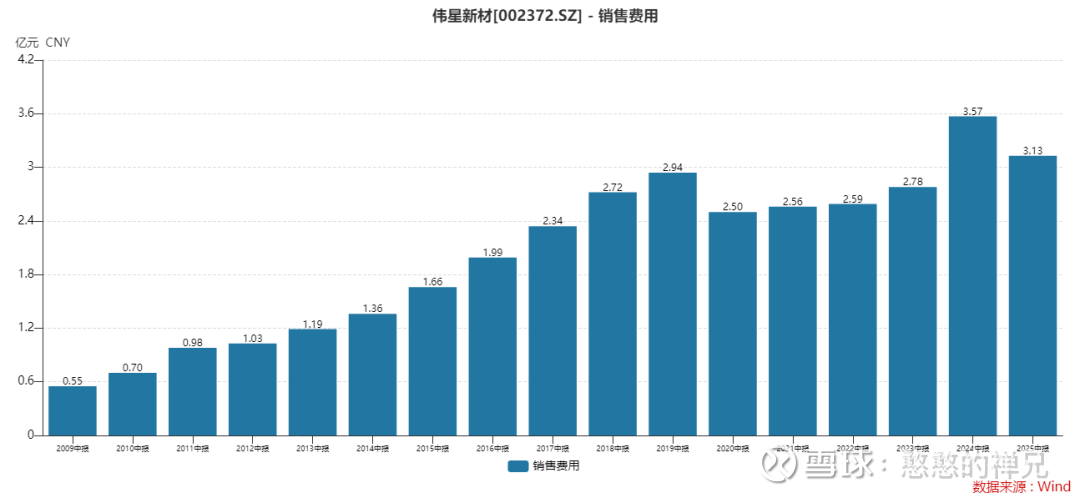

营收降11.3%:主因销量滑坡。营业成本12.36亿元,同比降8.8%,但销售费用3.13亿元降12.4%,管理费用1.45亿元降8.8%,说明控本到位。投资收益-602万(同比改善),主要是联营企业亏损减少。

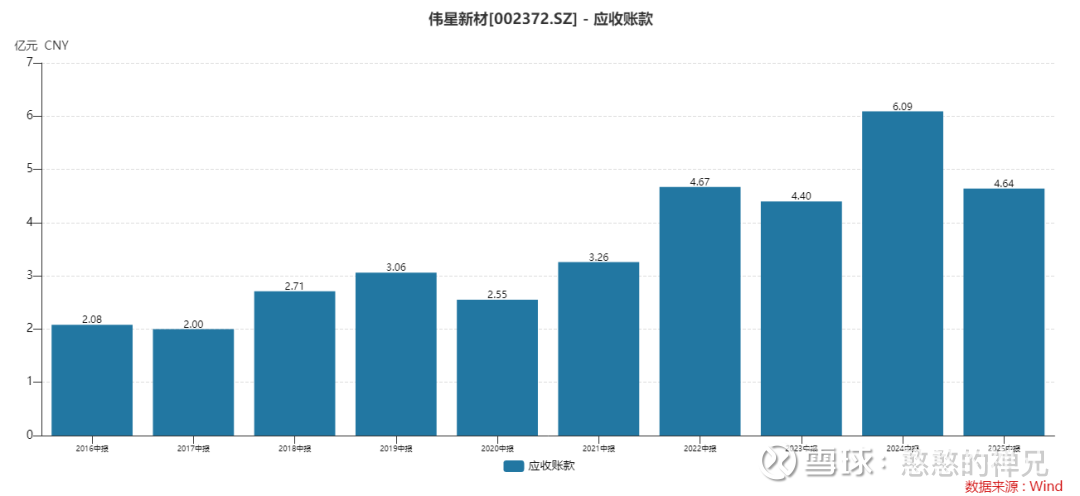

净利润降21.1%:税费和费用总计5.49亿元,同比降13%,但信用减值损失转正(656万利得 vs 上年-659万损失),资产减值-370万(上年-89万)。现金流暴增99%,得益于回款加速,应收账款从5.39亿元降到4.64亿元,降13.8%。

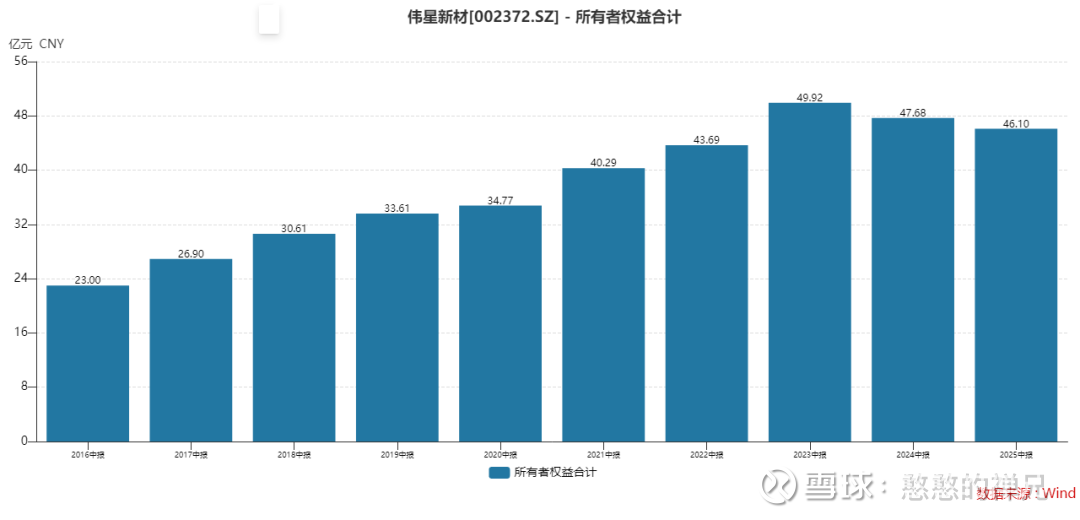

资产负债健康:货币资金17.26亿元,几乎没变;股东权益46.1亿元,降11.9%,主要是分红7.86亿元(每股0.5元)。ROE约6%,同比降1%,但高于行业均值。

原因总结:外部需求弱+主动调整库存=短期痛,但为长期铺路。相比2024H1的高基数(地产小阳春),2025更现实。

4、同行业对比:伟星不输,性价比高

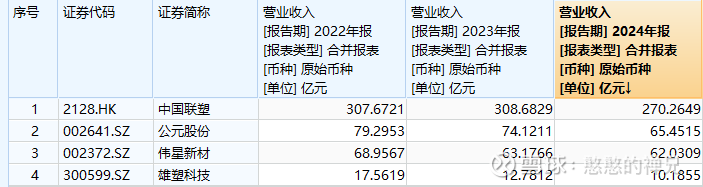

塑料管道行业竞争激烈,主玩家有中国联塑(2128.HK)、公元股份(002641.SZ)、雄塑科技(300599.SZ)。用2025中报数据对比:

营收规模:伟星20.78亿,联塑约50亿(大体量),公元15亿,雄塑10亿。伟星中游,但增速-11% vs 联塑-8%、公元-12%、雄塑-15%。伟星降幅小,韧性强。

净利润:伟星2.72亿(2025年中报净利率13.1%),其它公司净利率是2024年年报,联塑6%,公元2.92%,雄塑-10.86%,伟星15.47%。伟星净利率最高,盈利能力王者!原因:品牌溢价+成本控制。

企业自由现金流:伟星遥遥领先,真赚钱,赚真钱,钱真赚!

总体,伟星在地产低谷中表现中上,品牌和渠道优势让它不会慌。

5、未来估值预测:2025-2027年

挺难预测!关键是要知道伟星的生意价值在何处!伟星未来的业绩肯定会好,但是什么时候不知道!有时候,知道会发生比知道什么时候发生更重要。

伟星新材不是那种短期爆发型的票,而是典型的“慢牛”。它的业务和现金流像管道里的水,不急不躁,但稳定流淌。对于长期投资者,这样的公司往往会在时间的复利下给出惊喜。

“投资就像种树,最好的时间是十年前,其次是现在。”

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”