伟星新材(002372):从净资产收益率(ROE)看公司未来

巴菲特在 1987年的致股东信 中,他回顾了《财富》杂志500强公司过去十年的表现,得出了一个惊人的发现:

在1000家公司(《财富》杂志在十年间换了一半的公司)中,只有25家公司能够连续十年平均ROE超过20%,并且没有任何一年的ROE低于15%。

他接着说,这25家“商业巨星”几乎无一例外地也成了“股市巨星”,因为它们的股价表现远远超过了市场平均水平。

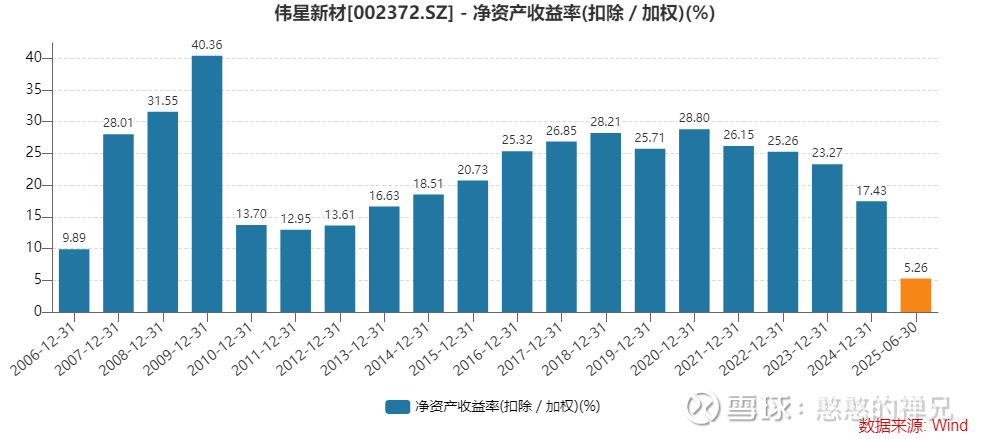

今天从ROE角度看看伟星新材。伟星新材ROE最近10年呈现出下降趋势。

ROE(净资产收益率)是衡量一家公司用自有资本赚钱效率的核心指标,数值越高,通常说明公司为股东创造回报的能力越强。

伟星新材过去近20年的ROE表现分为三个非常明显的阶段:

1、快速增长与巅峰期 (2006-2009年):在这个阶段,公司的ROE从最初的约10%迅速攀升,并在2009年达到了超过40%的惊人高度,这是其历史的最高峰。

2、高位稳定期 (2010-2021年): 接下来长达十多年的时间里,公司展现了极为罕见的、持续的高盈利能力。即便从巅峰有所回落,其ROE也长期稳定在25%至30%这个非常优秀的区间。在投资领域,能够长期维持20%以上ROE的公司通常被认为是顶级的。

3、近期下滑期 (2022年至今): 从2022年开始,图表显示出一个清晰的下降趋势。ROE从高位平台开始逐年下滑。

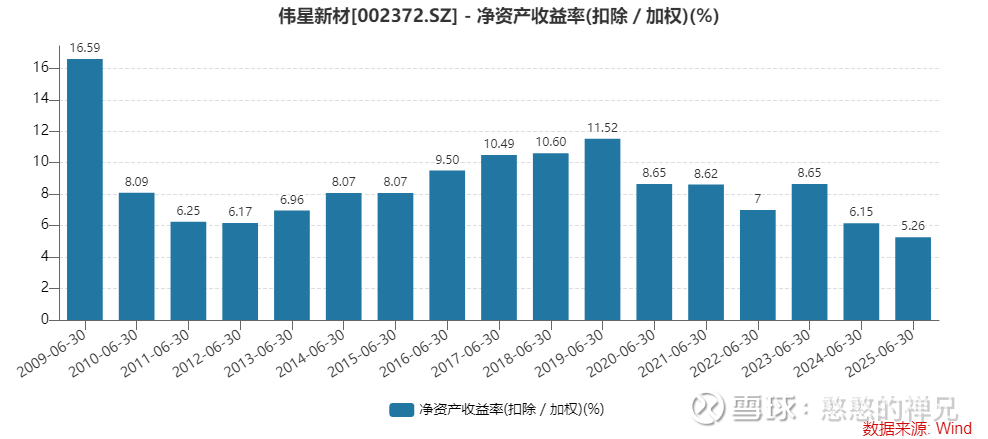

下图是公司最近20年中报的ROE

为什么会这样?我们可以把ROE拆成三个部分,可以让我们更清楚地看到ROE变化的具体原因。

1、归母净利率 (Profit Margin):衡量的是公司的盈利能力 💪。每卖出100块钱的东西,能赚回多少净利润。

2、总资产周转率 (Asset Turnover):衡量的是公司的资产运营效率 ⚙️。总资产一年能“周转”几次来产生销售额。

3、权益乘数 (Equity Multiplier):衡量的是公司的财务杠杆 ⚖️。公司有多少资产是通过负债来支撑的。

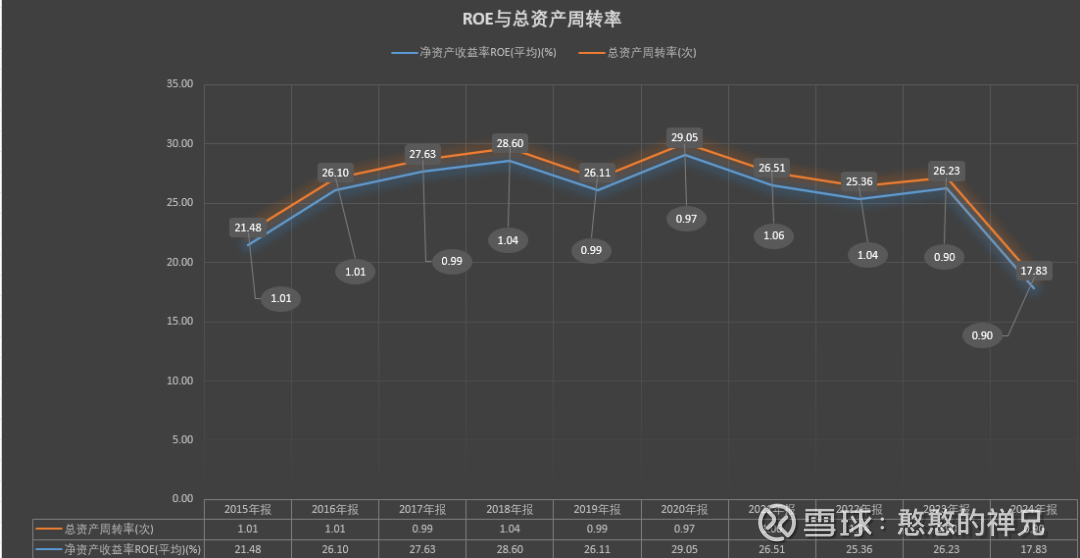

一、先看总资产周转率:

伟星新材ROE下降的一个重要原因是总资产周转率变慢了,也就是公司用同样的资产,创造销售收入的速度变慢了。图表中看,ROE与总资产周转率的变化基本趋同。

这通常指向两种可能:

1、销售端出了问题:比如市场需求疲软,导致产品卖得不如以前快。

伟星新材作为一家建材公司,它的业绩和房地产市场的景气度是高度相关的。在2020年到2023年这段时间,国内房地产市场整体增速放缓,新开工项目减少,市场需求一变弱,像伟星新材这样的公司,它的产品(比如PPR管、PE管)销售速度自然就会受到影响,进而“拖累”了总资产周转率。

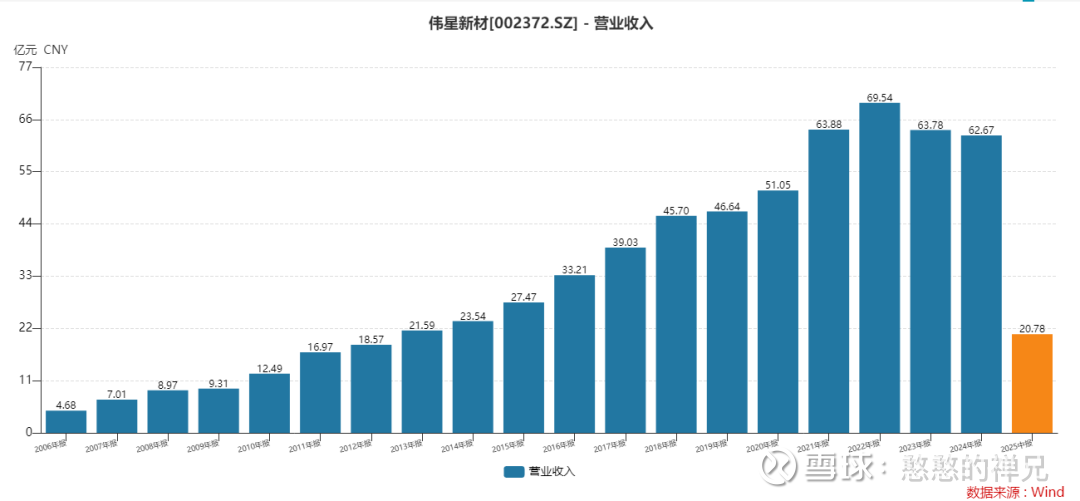

从最近20年的收入情况看,公司2022年至今,收入逐年在下降,与房地产市场的低迷相吻合。

2、资产管理出了问题:比如生产了太多的产品卖不出去,导致存货积压;或者投资了太多新设备、新厂房,但没接到足够的订单来消化产能(公司的正常战略转型)。

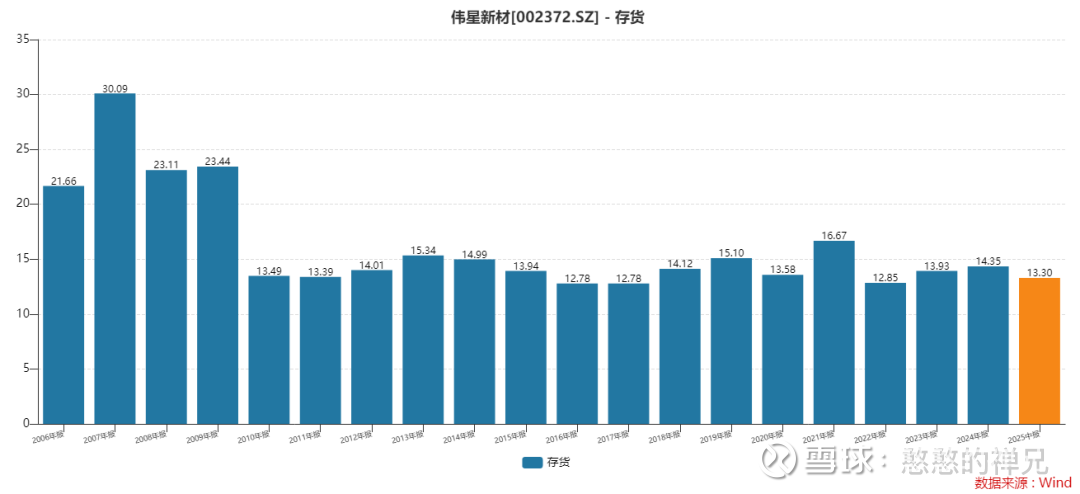

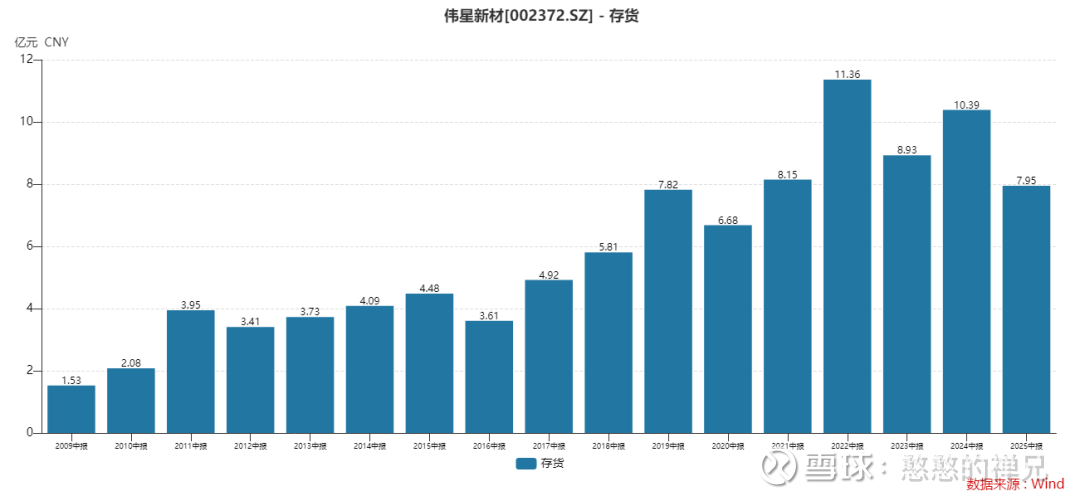

关于存货的问题,不用绝对值的变化看,我们用存货占资产的百分比,公司2022年至今存货的管理控制的其实还可以,但也略有增加,整个房地产行业的萎靡对其影响不可忽视(2022年-2024存货占资产百分比分别是12.85%、13.93%、14.35%)。2025年中报的存货不论是同比还是环比都在减少,这是一个好的迹象。

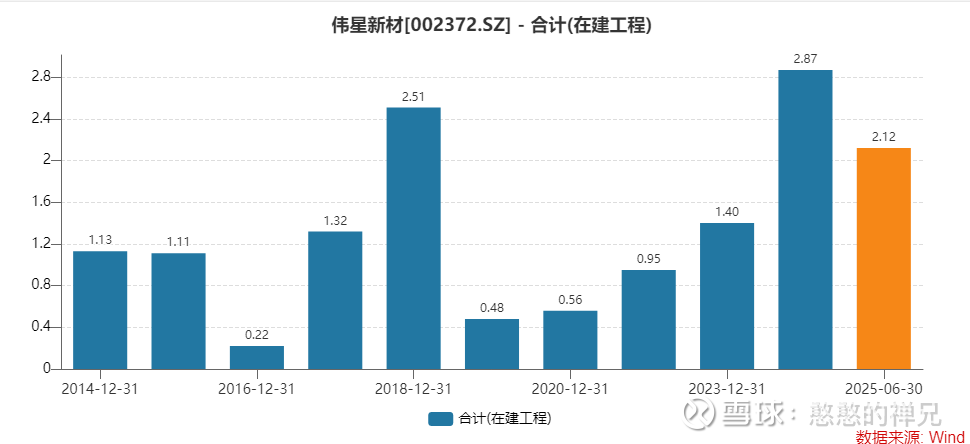

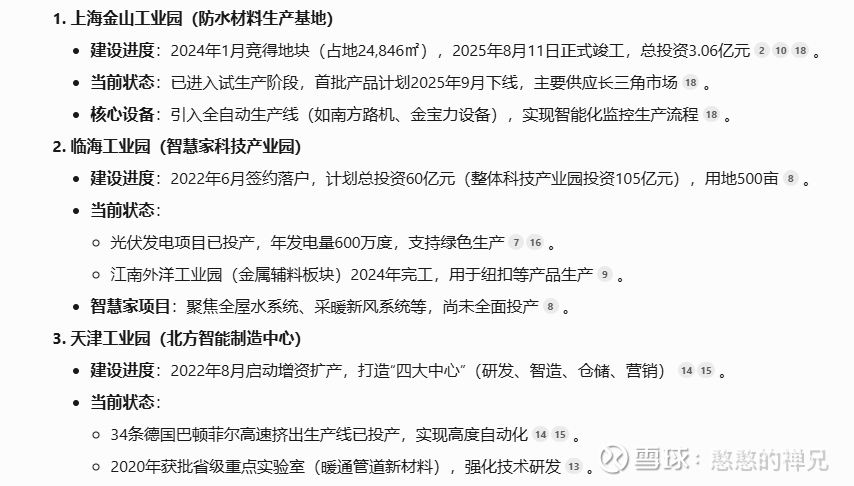

继续看新增产能的问题。公司2022年至今,在建工程项目确实在增加,主要是临海工业园、上海金山工业园、天津工业园等。未来三大园区将聚焦PPR、PE、PVC等核心塑料管道产品生产,并承接防水、净水等同心圆业务的产能扩张。

DS了一下这三大产业园的情况:正好与公司的战略规划一致,防水材料、净水系统是公司新的增量项目,也是未来的收入与利润的增长点(存量市场的竞争)。

伟星新材通过三大工业园构建“管道+防水+智慧家居”的产能矩阵:

短期:金山基地达产后将显著提升防水业务盈利能力(预计2026年贡献营收超10亿元)。

长期:临海智慧家项目达产或再造一个“百亿级增长极”。

技术壁垒:天津/临海的研发中心(如耐盐碱防水材料、暖通系统)支撑产品溢价。

二、再看归母净利润率与权益乘数

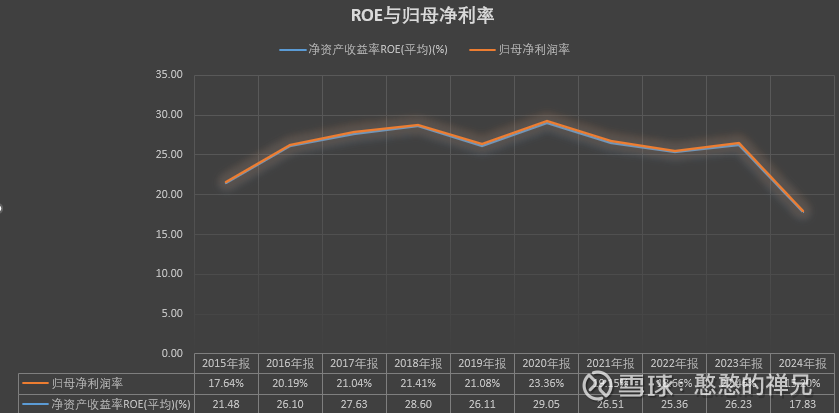

公司的归母净利润率从2020年的29%下降至2024年的17.83%,与ROE的降低基本同步。

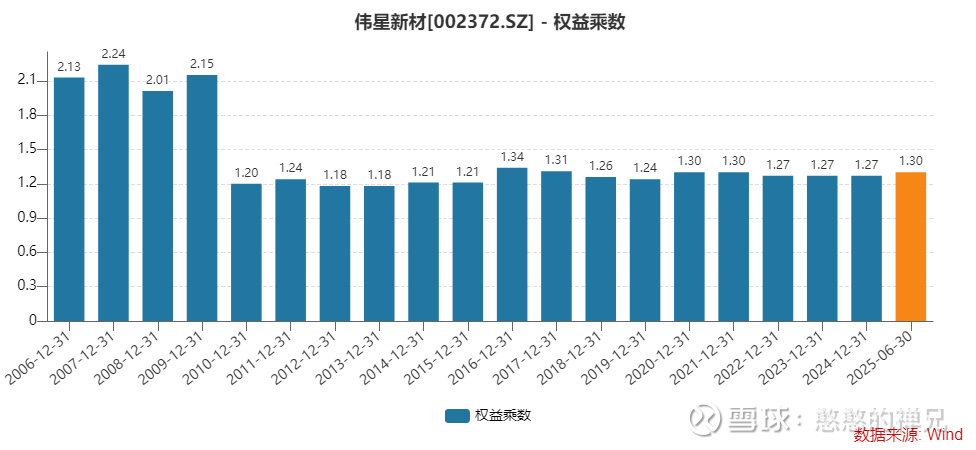

公司的财务杠杆基本变化不大,经营稳健!

总结:

现象:2020-2023年,公司整体为股东创造回报的能力(ROE)在下降。

诊断:通过杜邦分析,我们发现主要是盈利能力(净利率)和运营效率(周转率)双双下滑导致的。

深挖:运营效率下滑,与房地产市场需求疲软,导致销售放缓有关。

如果现在大家是这家公司的管理者,如何想办法提升公司的ROE呢???

策略

在市场整体环境不佳的情况下,单纯增加销售费用,就像在逆风中使劲划船,效果可能很差,成本却很高(销售费用)。“开拓新的业务”是一个极具前瞻性的思路。这属于“开源”的范畴,即寻找新的收入增长点来对冲传统业务的下滑(金山与临海工业园的建设)。

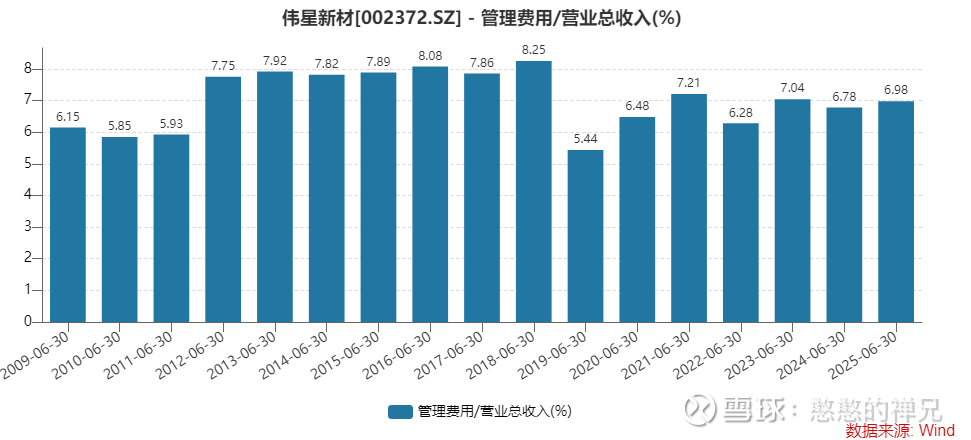

除了“开源”,提升ROE的另一个核心思路是“节流”,也就是提高内部效率,优化成本(管理费用)。

结合之前分析出的杜邦三要素(净利率、周转率、权益乘数),我们可以把提升ROE的方法归纳成一个“工具箱”,也可以叫伟星的“清单革命”:

1、提高净利率 (提升盈利能力)

优化成本:能不能用更便宜的原材料(上游原材料成本下降ing,公司不可控)?生产流程能不能更节省(数字工厂的建设ing,长期的事情)?管理费用有没有压缩空间(公司管理费用最近5年中报占比稳定)?

提升价格:能不能通过品牌、技术或服务,让产品卖得更贵一点?(当然,这在市场不好的时候很难)

2、提高总资产周转率 (提升运营效率)

管好存货:减少积压,避免生产过剩(2025年中报已经呈现好的变化)。公司2025年中报存货7.95亿,同比2024年10.39亿,减少比例较高。

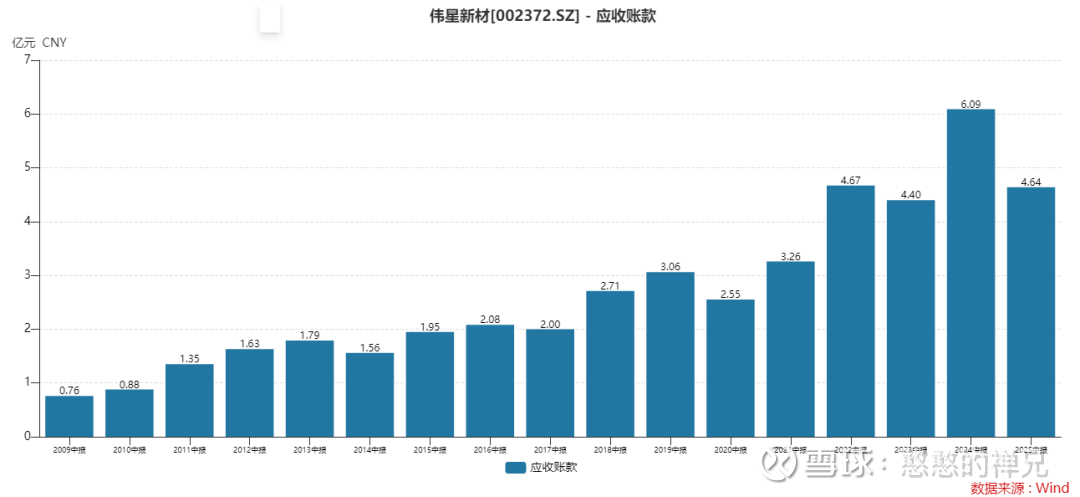

盘活资产:有没有闲置的设备或厂房可以变卖或出租?应收账款能不能更快地收回?公司2025年应收账款4.64亿,同比减少(2024年中报6.09亿)

3、调整财务杠杆 (优化资本结构)

这方面伟星新材的权益乘数一直很稳定,说明公司不依赖高负债经营,这在市场下行期其实是好事,意味着财务风险较低。所以这块可能不是优先要调整的地方。

现在,“清单”就在我们手上了。你觉得,对于当前的伟星新材来说,从哪个方面入手可能是最直接、最见效的呢?

禅兄给出了自己的伟星“内部掘金”计划。

外部市场不好的时候,伟星应该把目光从外部转向内部,从成本控制(优化成本)和效率提升(管理存货、盘活资产)中寻找利润空间,是最稳健、最可靠的做法。当然公司的战略协同:净水(C端培育期,销售费用高,周期长)与防水业务(与管材业务系统,1+1>2)是长期投资,也是非常好的。“开源+节流”,既投资未来,也投资当下。

禅兄的观点:伟星有未来,当下有价值!

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”