伟星新材(002372):全球塑料管道上市公司比较

在全球上市公司中,是否存在与“伟星新材”业务模式完全相同的公司呢?

伟星新材的商业模式在全球同业中是一个显著的特例,它在传统上被视为大宗商品B2B的行业中,成功地将自身打造成了一个高利润的消费品牌(B2B2C或B2C)。

今天重点聊聊全球市场塑料管道公司的商业模式。

一、伟星新材基准:零售为先的创新者

1、企业基因与战略愿景

伟星新材成立于1999年,现已发展成为我国高质量塑料管道的领先制造商。

公司的战略愿景已从单纯的管道制造商,向“大建材”集团迈进,旨在利用其在核心管道业务中建立的品牌和渠道优势,拓展至相关的家居装修领域。这一愿景是其多元化战略的基石。

公司秉承“专注提升人类生活品质”的品牌使命,积极布局国际化,致力成为高科技、服务型、国际化的一流企业。

2、产品组合深析:核心管道与“同心圆”战略

伟星新材的业务根植于三大核心塑料管道产品:PPR、PE和PVC 。

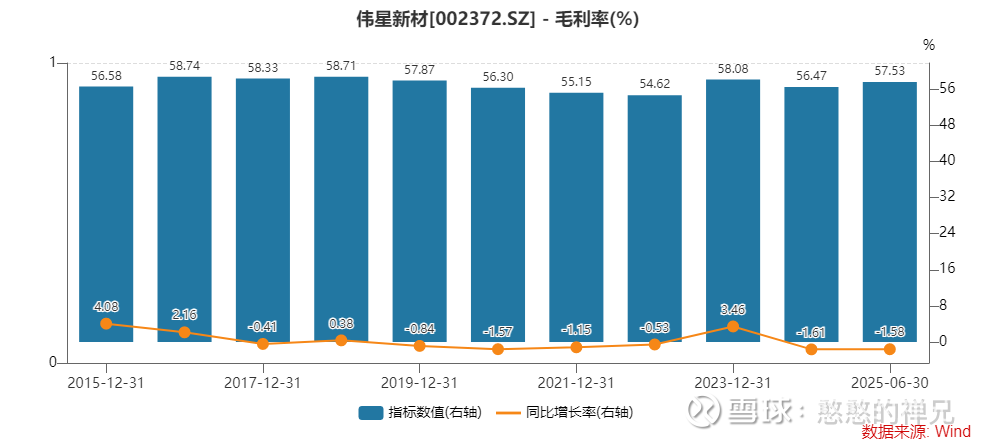

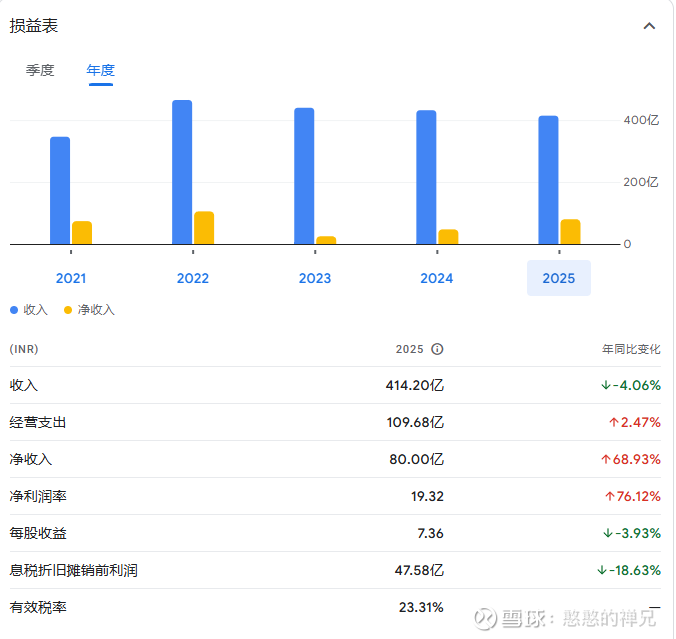

(1)PPR(无规共聚聚丙烯):这是伟星新材的旗舰产品线,也是其利润最高的业务,主要用于建筑内的冷热水供给系统。PPR管道是公司零售业务的基石。其毛利率高达惊人的57.53%(2025年半年报数据),这直接反映了其强大的品牌溢价能力。

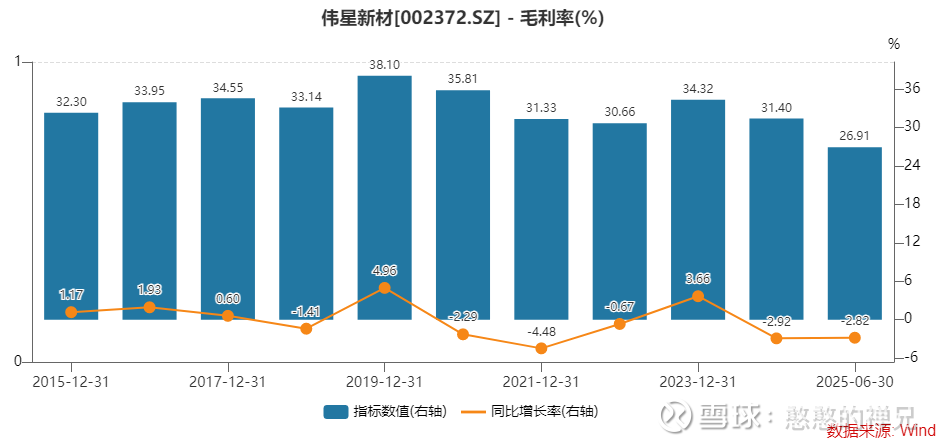

(2)PE(聚乙烯):这类管道主要用于规模较大的市政工程,包括市政供水、燃气输送和排水排污。该业务板块主要面向B2B(工程)市场,毛利率相对适中,为26.91%,创下最近10年新低了,地主家也没余粮了。

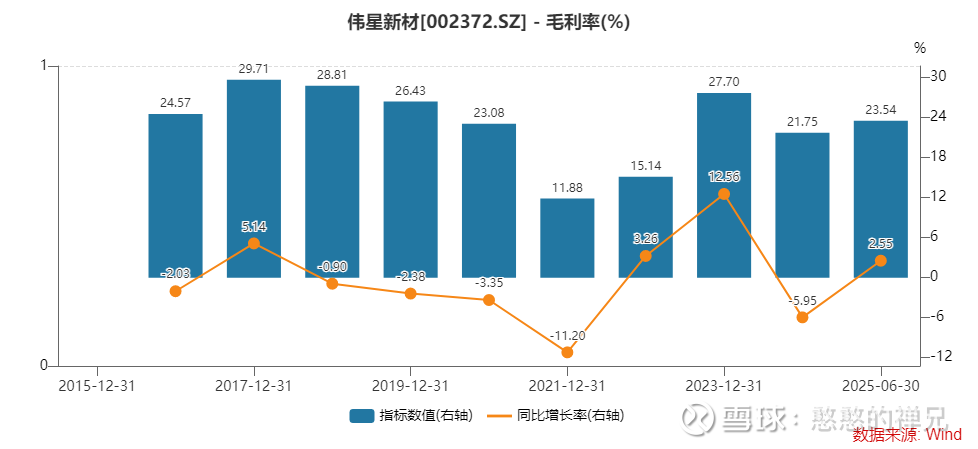

(3)PVC(氯乙烯):主要用于排水、排污和电工套管,是公司产品组合中商品化程度最高的部分,市场竞争激烈,毛利率也低,为23.54%。最近三年维持在20%以上,表现相对较好。

“同心圆”战略 是伟星新材进行多元化扩张的指导框架。公司利用其核心管道业务建立的品牌信任和渠道网络,成功将业务拓展至:

防水材料:提供系列化的防水涂料、堵漏宝和胶粘剂等产品。

净水设备:销售前置过滤器和净水器等产品。

这些被称为“其他”的同心圆业务增长迅速,并保持着37.2%的健康毛利率,证明了公司品牌延伸和交叉销售战略的成功。

3、市场进入策略差异化:“零售为先”的品牌驱动模式

伟星新材最核心的竞争优势在于其“零售为先”(以零售为先)的战略,这一战略使其成为中国PPR管道零售市场无可争议的领导者。公司并没有将主要精力放在与大型房地产开发商或市政部门建立关系上,而是聚焦于与终端用户——水管工、小型装修公司和家庭业主——建立品牌忠诚度。这种B2C(企业对消费者)或B2B2C(企业对企业再对消费者)的模式在管道行业中极为罕见。

“星管家”服务 是这一市场进入模式的关键组成部分。伟星新材直接向终端用户提供压力测试、产品真伪验证、延长质保等增值服务。这项服务极大地增强了品牌信任度,为产品的的 premium 定价提供了有力支撑,并构筑了强大的竞争壁垒。

这种独特的策略成功地将一种看似标准化的商品(管道),转型为一种高附加值的品牌耐用消费品。在消费者心中,伟星品牌代表着质量、可靠性和优质服务,这正是其PPR产品能够实现超高利润率的根本原因。这种商业模式的成功,并非仅仅源于制造优质管道的能力,更在于其在B2B行业中对消费者营销和渠道管理的精湛掌握。市场给予伟星新材相对于其收入而言更高的估值(与中国联塑等同行相比),正是对其高利润、品牌驱动且防御性强的零售业务模式的认可。

二、全球塑料管道行业竞争格局

1、市场概览:一个由B2B主导的世界

全球塑料管道市场规模巨大,综合多家市场研究报告的数据,其市场价值已超过3000亿美元,并预计将以稳定的复合年增长率(CAGR)持续增长。

从材料类型来看,PVC(聚氯乙烯)管道占据最大的市场份额,其次是PE(聚乙烯)和PP(聚丙烯)。主要的终端应用领域包括水与废水处理、农业灌溉、建筑工程以及工业应用。

从地域分布来看,亚太地区(APAC),特别是中国和印度,因其快速的城市化进程和大规模的基础设施建设,已成为全球最大且增长最快的市场。

2、参与者

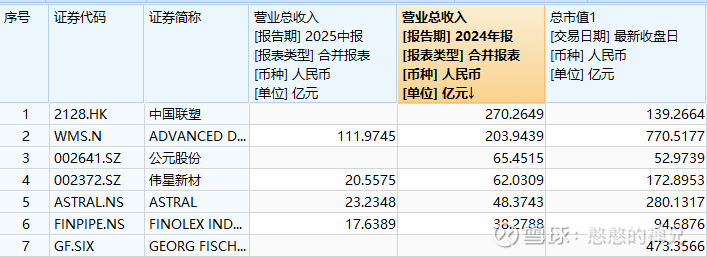

全球主要参与者包括:Aliaxis(比利时)、Georg Fischer(瑞士)、China Lesso(中国)、JM Eagle(美国)、Advanced Drainage Systems(美国)、Astral Ltd.(印度)和Finolex Industries(印度)。

深入分析这些公司的商业模式可以发现,通常侧重于B2B动态,按材料和应用进行细分,但普遍缺乏对“零售渠道”与“工程项目渠道”这类市场进入策略的深入分析。

三、全球同业分析:寻找伟星新材的对标企业

1、中国巨头:规模优先于利润 (中国联塑 & 公元股份)

中国联塑集团 (港交所代码: 2128):作为中国乃至全球最大的塑料管道制造商,中国联塑的营收规模远超伟星新材(联塑270亿元人民币 vs. 伟星62亿元人民币),但其市值却常年与伟星相当甚至更低(联塑139亿VS伟星172亿),这反映了两者在资本市场的估值逻辑存在巨大差异 。

联塑的业务高度多元化,塑料管道约占总收入的80%,同时在建材家居、环保等领域也有重要布局。其商业模式严重依赖庞大的分销商网络,服务于各类大型工程和建设项目,是典型的B2B规模驱动型企业。虽然与伟星在产品和市场上存在竞争,但联塑追求的是量和市场份额,导致整体利润率低于伟星新材以零售为中心的高利润模式(2024年伟星营业利润率14.89%VS联塑10.28%)。因此,联塑是直接的竞争对手,但并非战略上的同类。

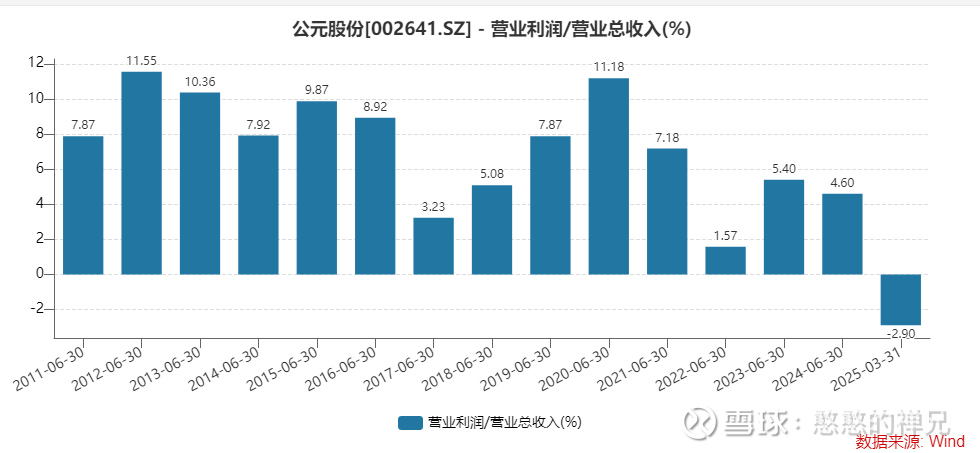

公元股份 (深交所代码: 002641):作为另一家我国顶级的管道制造商,公元股份以“ERA公元”品牌运营。其产品线广泛,覆盖建筑、市政、工业和农业等多个领域,材料涉及PVC-U、PPR、PE等。与联塑相似,公元股份也是一家大型、多元化的企业,其业务模式更偏向于工程项目和分销商驱动,其市场宣传也强调为大型项目提供全面的解决方案。因此,公元股份同样是在产品层面竞争,但在核心的市场进入策略上与伟星新材存在根本不同。

2、 欧洲系统专家:聚焦B2B解决方案 (乔治费歇尔 & Aliaxis)

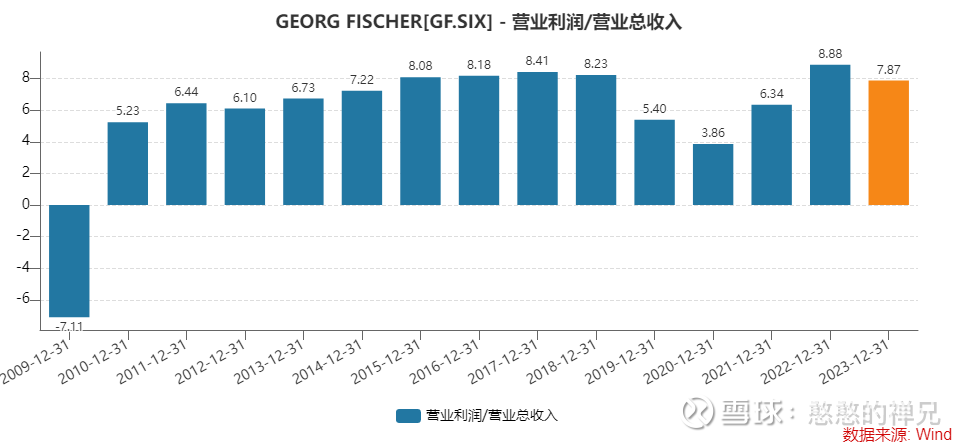

乔治费歇尔 (瑞士交易所代码: FI-N):这家历史悠久的瑞士工业集团(成立于1802年),其核心业务是GF管路系统(现分为工业/基础设施流体解决方案和建筑流体解决方案)。GF是典型的B2B解决方案提供商,为水处理、化学品处理和建筑技术等要求严苛的领域提供高度工程化的完整系统(包括管道、管件、阀门和自动化设备),营业利润率也是相当低,最近15年,没有任何一年超过10%。

GF公司的品牌建立在卓越的技术和可靠性之上,目标客户是工程师、设计师和大型承包商。近期对芬兰管道巨头Uponor的收购,虽然加强了其在建筑内PEX管道和辐射供暖/制冷领域的实力,但这部分业务依然是通过专业渠道销售。GF与伟星新材在市场定位和进入策略上几乎没有重叠。

3、 北美基础设施领导者:利基市场专家 (Advanced Drainage Systems)

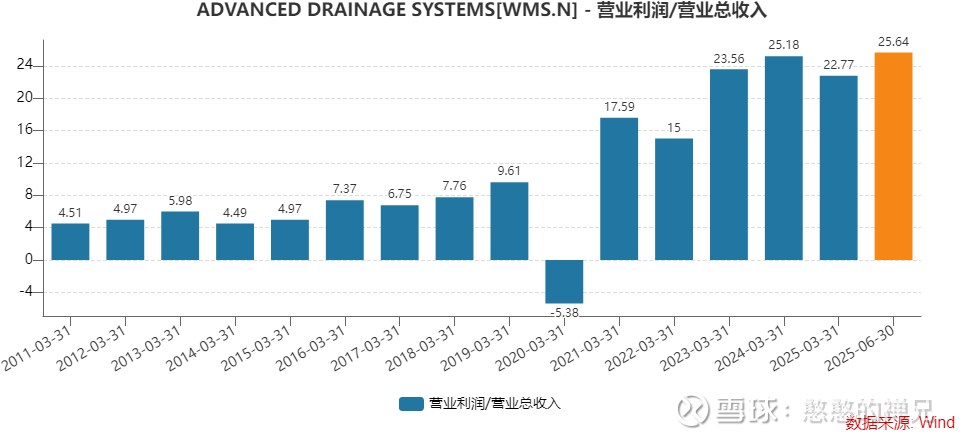

Advanced Drainage Systems (纽约证券交易所代码: WMS):作为美国领先的高密度聚乙烯(HDPE)管道制造商,ADS是一家纯粹的基础设施公司。其业务几乎完全集中于用于雨水管理、输送和储存的大口径波纹HDPE管道。

ADS公司的客户是土木工程师、市政当局和参与大型基础设施项目建设的承包商。ADS是定义伟星新材业务模式反面的绝佳案例,其产品、应用和客户群体与伟星新材核心的PPR零售业务截然不同。

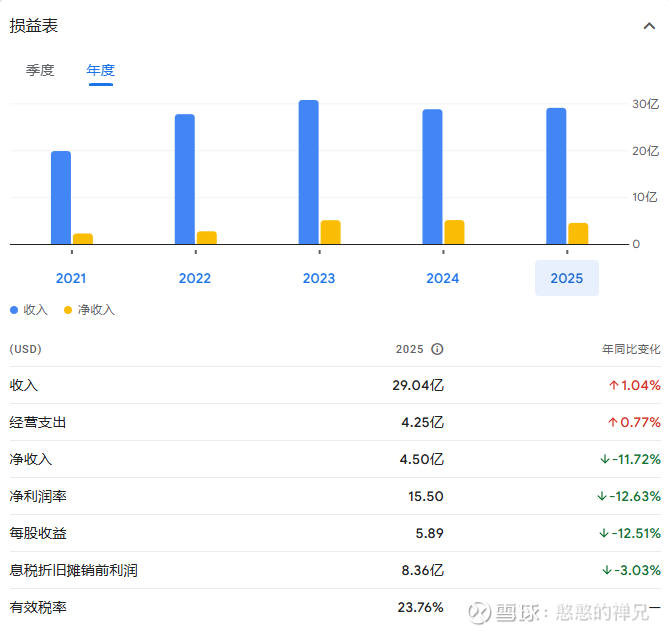

4、印度品牌冠军:最接近的战略对标 (Astral & Finolex)

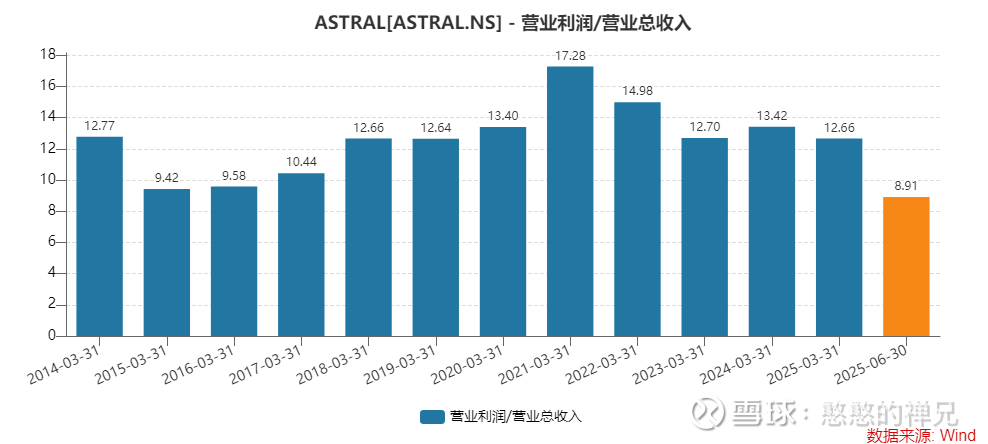

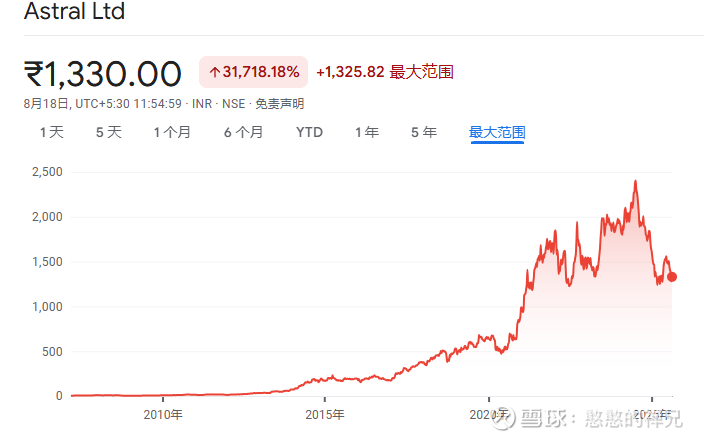

Astral Limited (印度国家证券交易所代码: ASTRAL):这是一家领先的印度建材公司,从管道业务起家并成功实现多元化,是印度CPVC管道市场的领导者。Astral的发展历程与伟星新材惊人地相似。它通过强大的经销商网络,在一个核心管道产品(印度的CPVC,类比于中国的PPR)上建立了强大的品牌。然后,它利用这一品牌和渠道优势,成功地将业务扩展到相邻领域,如胶粘剂、密封剂,以及近期的涂料和卫浴产品。印度该公司的营业利润率最近3年在12%左右。

该公司与伟星新材的“同心圆”战略如出一辙。两家公司的增长都依赖于强大的品牌力和从无组织市场中获取份额的能力。因此Astral是伟星新材在全球范围内最强有力的战略对标公司。

它们都:

(1)在本土市场的建筑给水领域的一个高价值细分市场中占据主导地位

(2)采用品牌引领、渠道为王的GTM策略,目标客户是分散的安装工和经销商;

(3)利用这一坚实基础成功地向其他建材品类多元化;

(4)因其强大的品牌和盈利能力而获得资本市场的 premium 估值。

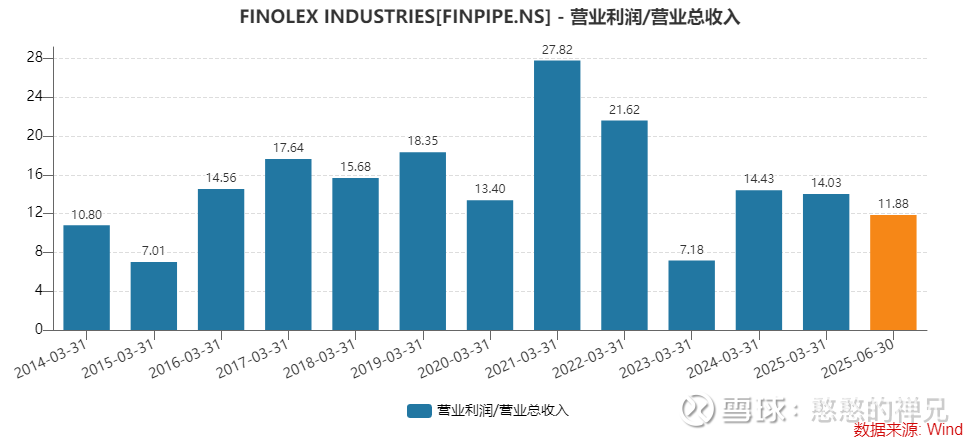

Finolex Industries (印度国家证券交易所代码: FINPIPE):作为印度市场另一家成熟的主要参与者,Finolex隶属于Finolex集团,该集团在电线电缆领域也占有重要地位。Finolex的产品基础更为多元,除了建筑给排水管道外,在农业灌溉管道领域也拥有强大实力。

此外,公司还自行生产部分PVC树脂,显示出一定程度的垂直整合 。与Astral相比,Finolex的业务组合在B2B(农业、工程项目)和零售渠道之间更为均衡。因此,Finolex是一个相关的同业公司,但其策略不如Astral那样纯粹地聚焦于品牌驱动的零售建材模式,这使得Astral成为与伟星新材更精准的对标。

四、综合分析与战略洞察

1、决定性比较:为何Astral是伟星新材的全球“双生子”

尽管没有一家公司是伟星新材的完美复制品,但印度的Astral Limited无疑是其在全球范围内最接近的战略同类。这种相似性体现在多个层面:

(1)市场进入策略:两者都摒弃了行业内普遍的工程项目导向,转而聚焦于通过品牌建设和渠道管理来赢得分散的终端用户(水管工、经销商、小承包商)的忠诚度。

(2)多元化逻辑:两家公司都采用了类似“同心圆”的扩张逻辑,利用在核心管道产品上建立的品牌声誉和渠道入口,成功进入了胶粘剂、防水、卫浴等相关建材领域。

(3)市场环境:两者都在一个高速发展、城市化进程加快、存在大量无组织竞争者的市场中运营。它们的成功很大程度上源于通过提供可靠的品牌产品来替代低质量、无品牌的选择,从而获取市场份额。

(4)财务特征:两者都因其成功的品牌战略而享有较高的利润率和资本市场的 premium 估值

2、 零售为先模式的独特性:市场结构的产物

伟星新材和Astral所采用的“零售为先”模式之所以在全球范围内如此罕见,其根本原因在于这种模式的成功高度依赖于特定的市场结构。这种模式在以下环境中才能茁壮成长:

(1)快速的城市化和新建需求:这创造了持续且巨大的市场需求。

(2)高度分散的终端市场:当最终决策者是成千上万的个体家庭、水管工或小型装修公司时,他们更容易受到品牌营销和直接服务的影响。这与由大型开发商和专业公司主导的整合市场形成鲜明对比。

(3)对质量的担忧和品牌意识的崛起:在一个充斥着低质量、无品牌产品的市场中,消费者和安装工会逐渐转向更可靠的品牌选择。“星管家”这类服务正是精准地解决了这一市场痛点。

相比之下,在北美和西欧等成熟市场,这种模式则难以复制。这些市场的特点是分销渠道高度整合(如美国的Ferguson、英国的Wolseley),大型项目由专业公司主导,而产品选择的决策权掌握在工程师和建筑师手中,他们更看重技术规格和认证,而非消费者品牌。

全球巨头如乔治费歇尔之所以没有采纳这种模式,并非因为它们没有能力,而是因为它们所处的主要市场结构决定了B2B解决方案的商业模式更为有效。公司的市场进入策略并非凭空选择,而是其对所在市场结构的深刻理解和适应性反应。

通过从产品目录的表面比较深入到对核心战略逻辑的剖析,我们可以建立一个分层次的全球可比公司清单:

第一梯队 (最强战略对标):Astral Limited (印度)。这家公司在市场进入策略(品牌与渠道驱动)、多元化逻辑(同心圆式扩张)、市场环境(在新兴市场中取代无组织竞争者)以及财务特征(高利润、高估值)方面,与伟星新材展现出惊人的一致性。

第二梯队 (国内直接竞争者):中国联塑集团和公元股份。这两家公司在产品类别和地理市场上与伟星新材直接竞争,但它们的商业模式根本不同,是典型的以规模和工程项目为导向的B2B企业,而非零售品牌。

第三梯队 (全球B2B领导者):乔治费歇尔 (瑞士)。这两家公司是理解全球管道行业在运营规模、技术创新和B2B解决方案方面最佳实践的重要参照,但其核心战略与伟星新材截然不同。

不可比公司 (战略反例):Advanced Drainage Systems (美国)。这家公司专注于基础设施雨水管理,其业务模式与伟星新材的零售业务处于战略光谱的两个极端,可作为清晰的参照反例。

综合来看,禅兄认为伟星的商业模式是全球塑料管道中相对优秀的,不论是上市公司自身还是股东的回报率也是比较高的,资本市场给的估值溢价也不会太低,在塑料管道行业B2C的模式要好于B2B。

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”