Liberty Global约翰.马龙:谈华纳兄弟分拆、流媒体以及天狼星的未来

憨憨的禅兄

· 北京

最近,在读约翰.马龙的《Born to be Wired》,刚读到第六章,精彩!内向的具备工程师基因的马龙在有线电视行业居然闯出了一片天地。现如今,如雷贯耳的CNBC、CNN、F1赛车、MotoGP等都与他有关!传媒大亨默多克也是其至交。

在收购资产方面,约翰.马龙的核心理念与巴菲特有相同之处。马龙说:“我做的许多交易都是建立在行业内的友谊和同志情谊之上。如果你收购了一项资产,并找到一个受公司所有权激励的经理,那就让他们继续掌权并信任他们。”

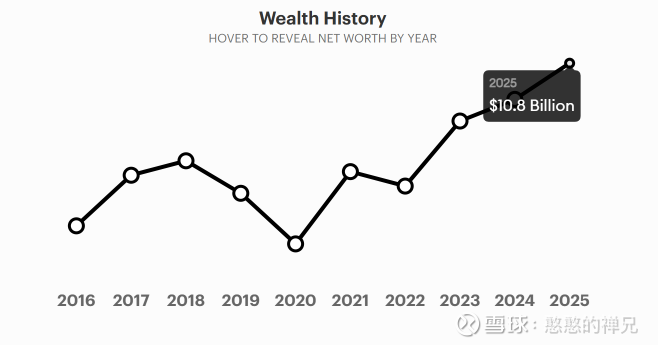

马龙在收购交易前,至今今天,都要问自己三个简单问题:如果不呢?如果这行不通怎么办?如果这个项目或想法彻底失败了怎么办?因此,马龙的财富也就不会太少了!

其实收购与做股票投资是完全一样的。

2025年9月,他接受了彭博社大卫·古拉(David Gura)的采访。他有哪些宝贵的经验分享给我们呢?

禅兄将会进行中文翻译、解读,最后是英文原文。

以下是大卫·古拉对约翰

点击查看全文