卖多芬和梦龙的联合利华,下一个“上海家化”式的机会来了?

联合利华这家老牌消费品巨头,过去表现一直不尽人意,但现在换了新领导,正在进行一场深刻的改革。改革已经初见成效,未来有望重回增长轨道,因此具有投资价值。

一、公司是干嘛的(核心业务是什么?)

这是一家全球性的“日用消费品航母”,卖的东西覆盖家庭、食品和个人护理,比如我们都熟知的多芬香皂(Dove)、家乐浓汤宝(Knorr)、好乐门蛋黄酱(Hellman’s)。

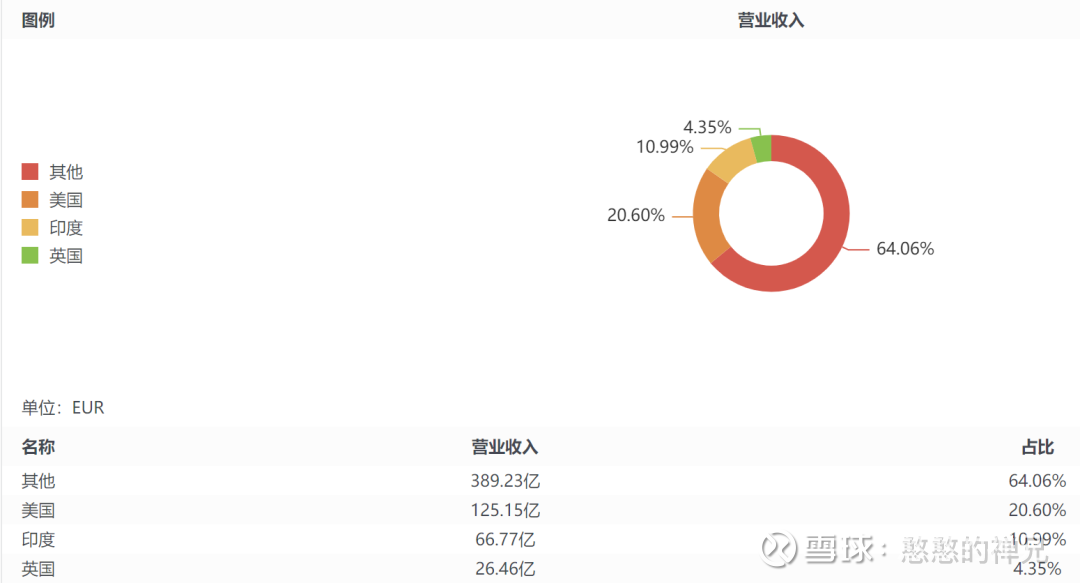

全球布局均衡: 它的生意遍布全球190个国家,收入来源非常分散,没有过度依赖任何一个地区。亚太和非洲占32%,欧洲和美国各占约20%,其余主要在拉美。这种均衡布局可以有效分散风险。

下图是公司2024年地区收入的占比

二、为什么现在值得关注(投资逻辑是什么?)

核心的投资逻辑是一个典型的“困境反转”(Turnaround Story)。也就是说,投资的不是它过去有多好,而是它未来会变得更好。

1、新官上任三把火: 公司之前表现很差,但新任CEO正在执行一套成熟的改革方案来扭转局面。这是投资逻辑的核心催化剂。

2、改革措施具体且有效 : 新管理层不是喊口号,而是采取了非常扎实的行动:

内部“瘦身”:减少管理层级,让组织更扁平、更高效。领导层结构发生变化,引入了更多非Unilever出身的高管,以增强新兴市场的适应能力。

改变激励机制: 以前可能为了市场份额不计成本地扩张,现在转变为“利润导向”。考核指标变成了销量、价格和利润率,要求团队做“赚钱的生意”,而不是“赔本赚吆喝”。执行力方面,公司已明确44位市场运营人员的绩效指标,并对平庸表现采取零容忍态度。

“砍掉”不好的业务: 剥离那些不赚钱或者不符合公司长期战略的业务,比如已经决定要分拆出去的冰淇淋部门(包括和路雪、梦龙等)。这能让公司更专注,把资源集中在优势项目上。

“施肥”给最好的业务: 这点至关重要。公司不是一味地削减成本,而是把省下来的钱和精力,重新投入到最有潜力的品牌上(尤其是在新兴市场和增长更快的美容个护品类),加强产品研发和广告营销。

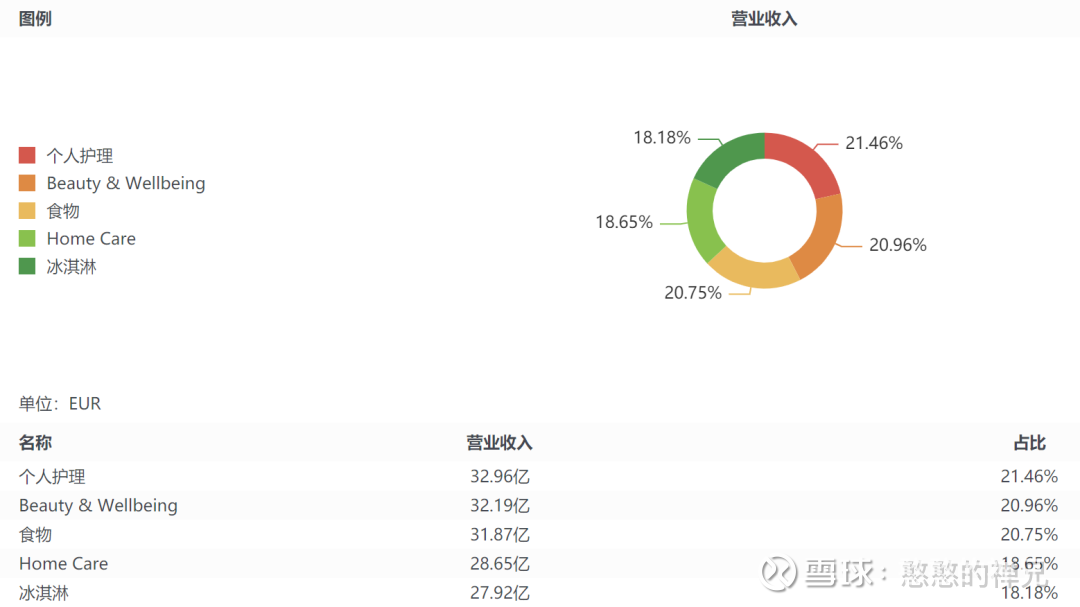

联合利华公司最新的业务结构是:

第一,Beauty和Personal Care业务已占其总收入的51%,中期目标是达到三分之二。

第二,食品饮料业务在过去十年中显著减少,公司正在增加对高端市场的投入,通过收购高端品牌和剥离低价位产品来优化组合。

第三,食品服务部分占其食品业务的30%,其中30%在中国,30%在美国,具有巨大的门店扩展潜力。

三、禅兄的思考方式(投资技巧是什么?)

1、识别“健康的”困境反转:卡夫亨氏当年为了追求利润,过度削减成本,砍掉了大量广告和研发投入,结果导致品牌老化、失去消费者,最终陷入了更大的困境。联合利华则是削减成本后,将资源投入到更有潜力的品牌上。

2、对比与鉴别: 联合利华的改革是更聪明、更健康的。它在“节流”的同时,更注重“开源”——通过加大对核心优势品牌的投入来驱动未来的增长。这种“削减脂肪、增强肌肉”的改革方式,成功的概率要大得多。这体现了投资者识别真假改革、避免“价值陷阱”的技巧。

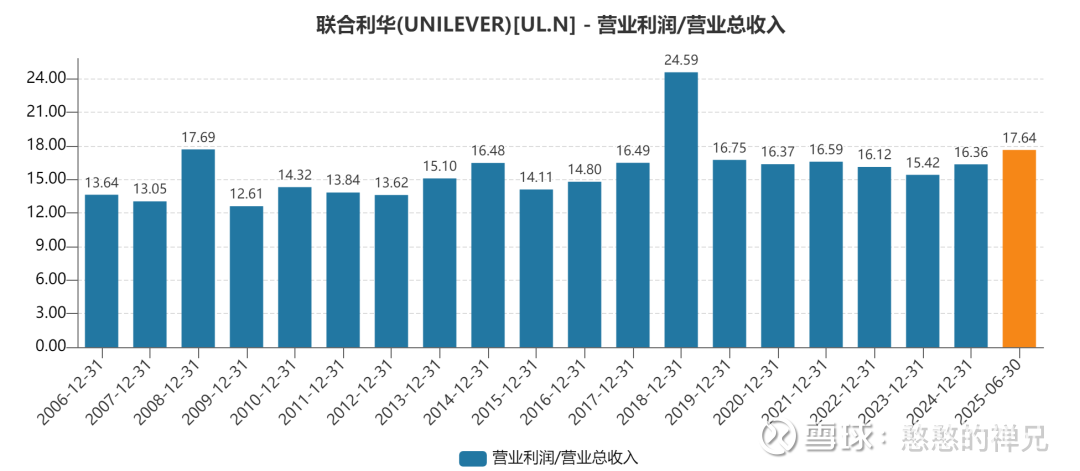

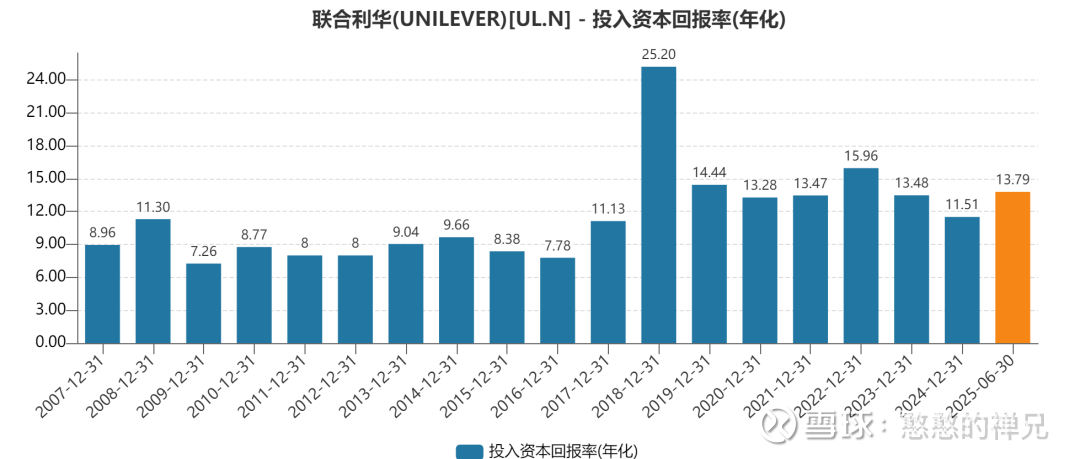

四、改革有效果吗(财务表现怎么样?)

初现曙光,关键指标向好 : 改革的效果已经开始在财务报表上显现出来了。 公司的“营业利润率”和“资本回报率”都在改善。

这意味着联合利华的盈利能力正在变强(每卖一块钱东西能赚到的利润更多了),并且使用资金的效率也在变高(用同样的资产能创造出更多的回报了)。

禅兄认为联合利华的投资价值在于:

1、基本盘稳固: 拥有众多超级品牌和全球化的业务,家底雄厚。

2、改革逻辑清晰: 新管理层的改革方案直击痛点,既削减了成本,又为未来增长进行了明智的投资。

3、避免了前人错误: 它的改革方式比卡夫亨氏更健康,更注重长期发展。

4、财务数据验证: 积极的早期财务信号表明,改革正走在正确的道路上。

简单来说,这是一个押注“浪子回头金不换”的故事。投资者看中的是,这家昔日的巨头在经历了一番刮骨疗毒之后,正重新焕发生机。

同样的案例,是来自于上海家化这家老牌日化品公司,投资逻辑基本一致,这也是禅兄2024年发现的一个机会,当前股价也不算便宜了(在平安入主,葛文耀离开后,公司经营一塌糊涂,起了个大早,赶了个晚集,错失化妆品国产化的大机遇;守着传统渠道,无所作为;2024年后开始出现了积极的变化,管理层架构调整,主动拥抱互联网渠道等)。

原创观点不易,希望各位能够多多支持!你的一点赞、一次转发、随手分享,都是禅师前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”