哈勃集团(Hubbell):一个20美元的零件,如何“绑架”了万亿电网?

1888年,大清光绪年间,光绪帝大婚,北洋水师刚成立,大洋彼岸的Hubbell也迎着时代而生,它是一家非常赚钱、非常稳固的“隐形冠军”企业,它的投资价值在于其强大的护城河和持续稳定的盈利能力。

一、公司是干嘛的?(核心业务是什么)

Hubbell 是一家为电网和大型建筑提供关键零部件的“供应商”。简单说个公司的业务,对于广大60、70、80后应该不陌生,拉链灯座就是这家公司的发明。

两大业务板块:

1、电网业务 (Utility Solutions): 这是公司最核心、最赚钱的部分(占了近70%的利润)。它生产的东西是电力输送和分配网络里必不可少的小零件,比如绝缘子、避雷器、电缆连接器等。可以想象成电网的“关节”和“螺丝钉”。

2、建筑电气业务 (Electrical Solutions):这部分是为电表另一端的客户服务的,比如商业大楼、工厂、数据中心,为它们提供特种电线、连接器等产品。

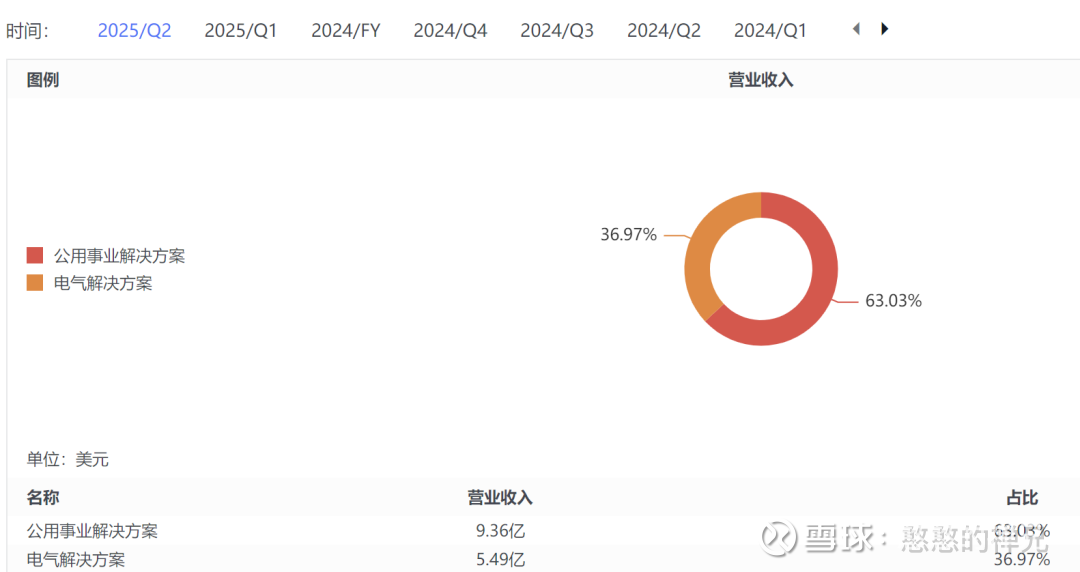

下图是公司2025年中报的业务结构:公共事业方面收入占比63%。

二、为什么说它是个好生意?(投资逻辑是什么?)

1、市场龙头地位 :Hubbell 在其核心的电网市场是绝对的老大,市场份额约20%,是第二名的两倍。这说明它有很强的议价能力和行业影响力。

2、极深的护城河 : 这是最重要的投资逻辑。它的护城河体现在一个非常经典的商业模式上——“小产品,大影响”。

产品便宜但至关重要: 它的零件平均只卖20美元一个,非常便宜。

失败成本极高:这些小零件是用在整个国家的电网上的。如果一个20美元的零件坏了,可能会导致大面积停电,造成的经济损失可能是数百万甚至上亿美元。

这就构成了一个强大的“品牌和质量”护城河。对于电力公司这样的客户来说,他们首要考虑的是安全和可靠,而不是省那几块钱。他们绝对不敢为了贪便宜去买一个没听过的牌子,万一出事了谁也担不起责任。因此,他们会一直用 Hubbell 这样信誉卓著的品牌。

3、极高的转换成本 : 基于上面一点,客户一旦用了 Hubbell 的产品,就很难再换成别家了。因为更换供应商不仅麻烦,更是一种巨大的风险。这种客户黏性保证了公司有持续稳定的订单和收入。

三、公司赚钱能力如何?(财务表现怎么样)

这家公司优秀的商业模式,直接转化成了非常漂亮的财务数据:

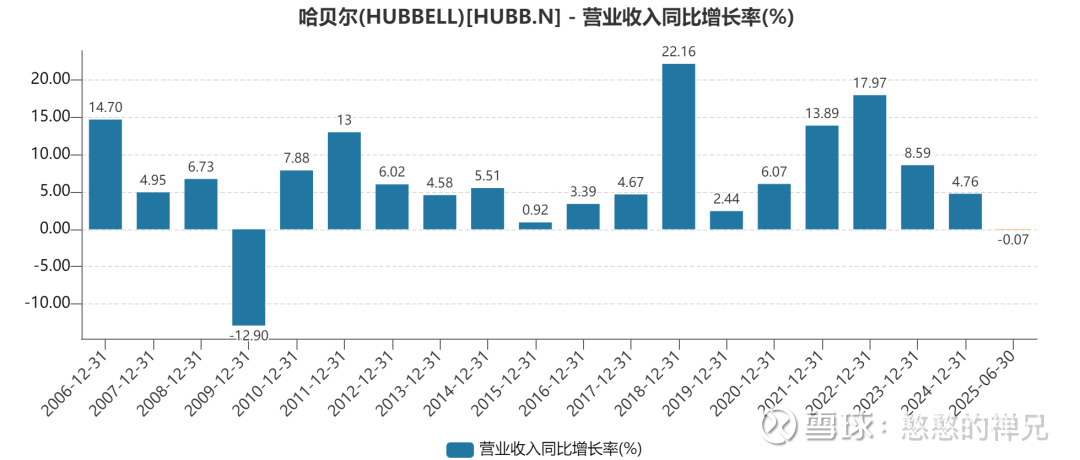

1、收入稳定增长: 每年营收平均能增长 5-6%。对于一家百年老店和行业龙头来说,这是非常健康和持续的增长。

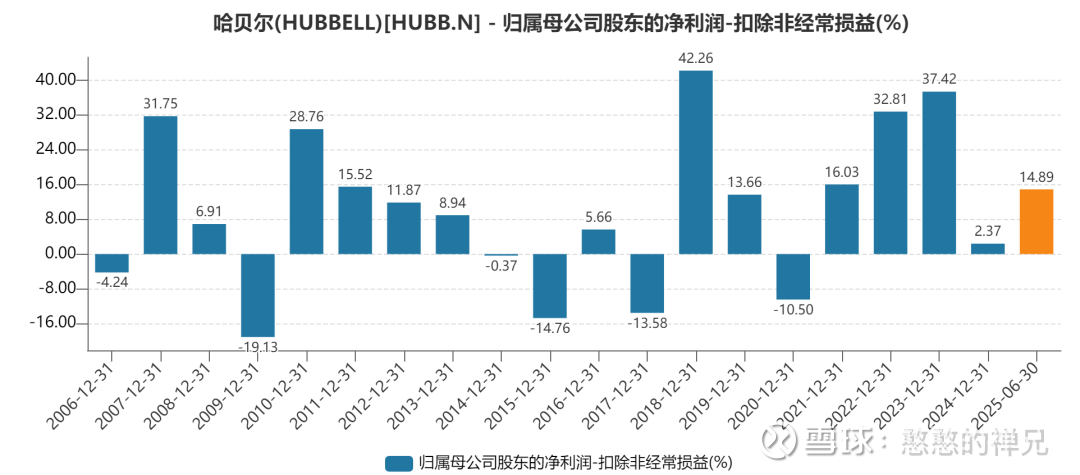

2、利润增长更快: 净利润的年增长率达到了大约 8% 到 12% 之间。利润增速 > 收入增速,这是一个非常积极的信号,说明公司的盈利能力在不断增强,可能是成本控制得好,也可能是有提价能力。

3、资本回报率极高: “有形投资资本回报率接近30%”。这意味着公司投入到实际经营(比如厂房、设备)里的每一块钱,每年能赚回三毛钱的利润。30% 是一个非常非常高的数字,巴菲特就非常看重这个指标。它说明 Hubbell 是一个“印钞机”,用很少的资本就能创造巨大的利润,资本效率极高。

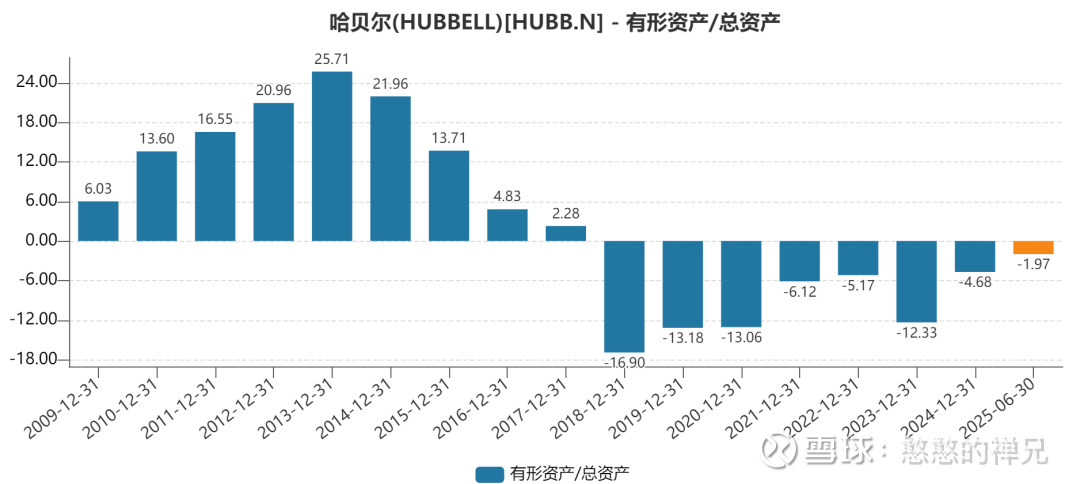

关于Hubbell的有形资产简单提一下,先看个图:2018年后,有形资产占总资产的比率为负:,这意味着公司的无形资产价值非常高,甚至超过了公司的净资产(股东权益)。这通常发生在公司进行了大规模收购,产生了巨额商誉之后。

Hubbell在2017年底宣布,并在2018年初完成了对智能基础设施解决方案公司Aclara的收购,交易金额约为11亿美元。这是一次重大的战略转型,意在将Hubbell的业务从传统的电气元件制造,扩展到技术含量更高的智能电网、水务和天然气计量解决方案领域。

2018年之后的比率缓慢回升,也反映了公司强劲的盈利能力。公司每年赚取的利润(留存收益)会增加公司的净资产,从而逐步“填补”因巨额商誉造成的负有形资产缺口,使得该比率的负值不断收窄。

禅兄认为Hubbell 的投资价值在于:

1、业务模式好: 占据关键市场,提供“便宜但不可或缺”的关键产品。

2、护城河深: 强大的品牌、质量信誉和高昂的客户转换成本,让竞争对手难以撼动。

3、财务表现优异: 增长稳健,利润率持续提升,赚钱效率极高。

4、可持续性强: 以上这些优点都不是昙花一现,而是可以长期持续下去的。

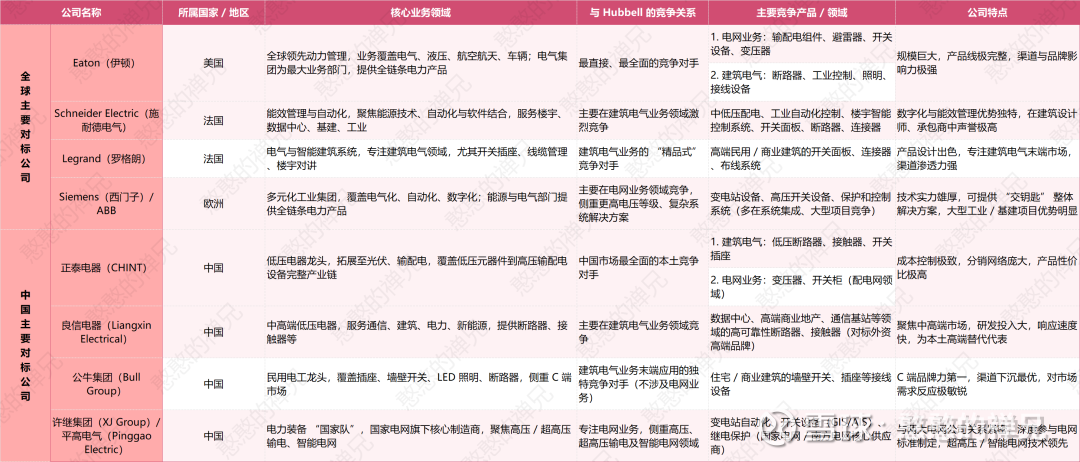

附:全球对标公司与中国对标公司

现在电力行业国内出海牛的是思源电气,彻底走出来了!机构重仓。

原创观点不易,希望各位能够多多支持!你的一点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”