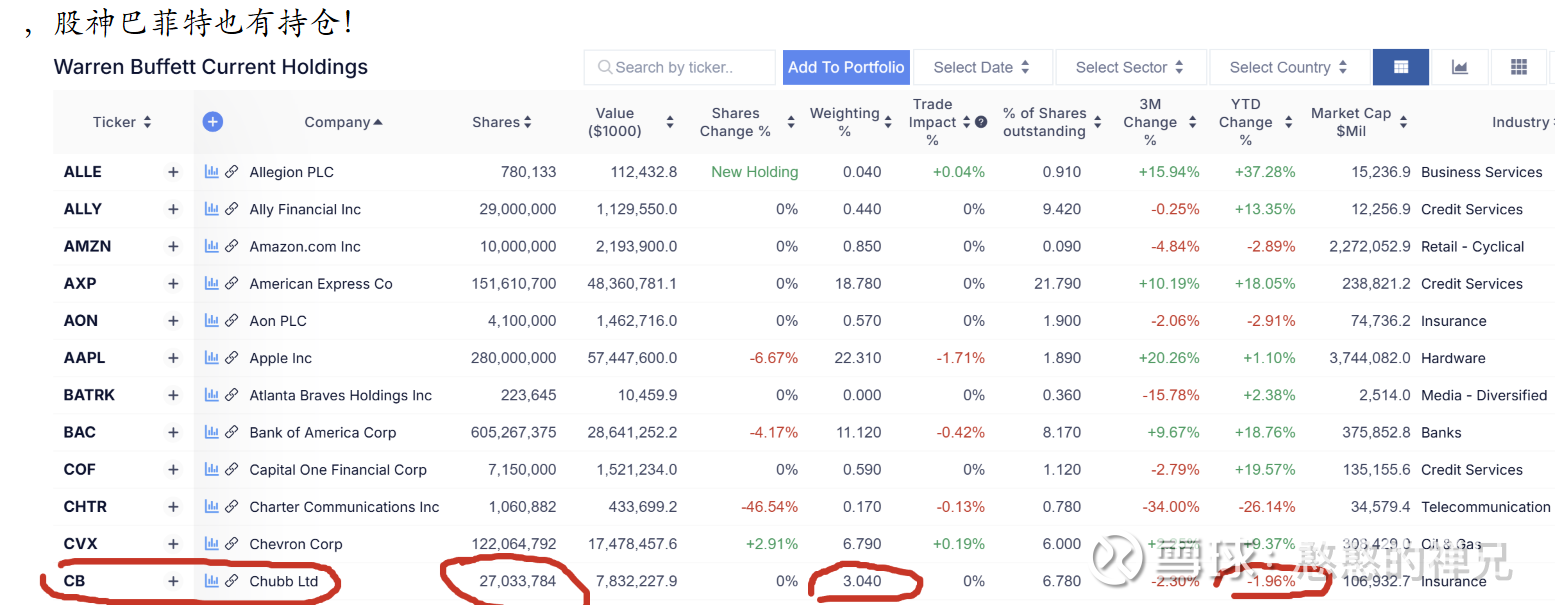

安达保险(Chubb):“保险茅”垄断北美60%富豪生意,为何是巴菲特都会喜欢的“印钞机”?

安达保险 (Chubb) 是一家保险行业里的“LV”或“劳力士”—— 它是全球顶级、最会赚钱的公司之一。但现在,市场价格(估值)却很“公道”,甚至偏便宜,股神巴菲特也有持仓!

所以禅兄认为这家公司的投资逻辑是:以一个合理甚至便宜的价格,买入一家极其优秀、拥有强大护城河、并且即将受益于高利率环境的顶级公司,长期持有以获得丰厚回报。

一、 为什么它牛?(投资逻辑)

安达保险(Chubb)有非常强大的“护城河”:

1、“皇冠上的明珠”:专做富人和大公司的生意

这家公司不是卖普通车险的。它的核心业务之一是服务“高净值家庭”(超级富豪)。这些客户的需求很特殊,比如要给名画、游艇、私人飞机上保险,而且他们的资产遍布全球。

下图是美国市场排名前十的飞机保险公司(基于IB Data Hub 平台的市场份额数据):

根据安达保险 (Chubb) 官方发布的2024 年致股东信,服务于“高净值家庭”的业务数据如下:

该业务部门被称为“个人风险服务”(Personal Risk Services, PRS)。在 2024 年,这是一个 75 亿美元的业务。为了计算占总收入的比例,禅兄参考了安达保险 2024 年全年的财务数据:

高净值业务 (PRS): 75 亿美元

公司全年总收入(合并净保费收入): 约 515 亿美元

计算得出,服务“高净值家庭”的业务约占安达保险总收入的 14.6%。

安达保险在该领域处于绝对领先地位,拥有约 60% 的市场份额。

禅兄继续用2024年年报中北美市场的几个关键数据说明安达保险为什么牛:

第一,“60%的市场份额” (最核心数据,这是北美市场的): 这是最惊人的数字。在美国“高净值人士保险”(就是服务富豪,给他们的豪宅、游艇、名贵珠宝上保险)这个细分赛道,安达保险几乎处于垄断地位,拿下了60%的市场。

第二,“93%客户高度满意”: 不仅垄断,服务还好。这说明它的客户(富豪们)非常认可它的专业服务和理赔,因此很难转向其他竞争对手。

第三,“65亿美元收入,增长11.1%”: 这块业务不仅利润高、客户稳,而且本身还在高速增长,是个超级“现金牛”。

逻辑: 这种客户对价格不敏感,但对服务和专业性要求极高。安达保险是少数几家有能力在全球范围内(比如客户在美国、欧洲、亚洲都有资产)提供这种复杂服务的公司之一。因此客户一旦用了,就很难离开(客户留存率极高)。

同样,它还为跨国公司提供高管责任险、担保等复杂业务,这也是它的强项。

tips:安达保险(新Chubb)近10年(2015-2024)服务“高净值家庭”的业务(即“北美个人财产及意外险”部门,其核心就是PRS)的收入及其占总收入的比例:

安达保险 (Chubb) 是在2016年1月由ACE Limited收购了老的Chubb Corporation后合并而成的。老Chubb 的“皇冠明珠”正是其在美国的高净值个人保险业务(即“个人风险服务”,PRS)。

安达保险总收入中始终有 1/7 左右的份额,是来自这个盈利能力最强、客户黏性最高、受经济周期影响最小的“富人保险”业务。这为整个集团提供了极其稳定和优质的利润来源,这 8 年间的高净值业务净保费年复合增长率(CAGR)约为 6.89%。

2、全球布局 + 本地专业知识 = 强大壁垒

它是极少数能同时做到“全球覆盖”和“本地专业”的保险公司。这使它在服务跨国公司时具有“切实的竞争优势”。

想象一下,你是一家大型跨国公司(比如丰田、雀巢或苹果),你在全球80个国家都有业务:在德国有办公室,在巴西有工厂,在越南有供应链,在澳大利亚有销售团队。

你需要为所有这些资产和员工购买保险。你有两个选择:

糟糕的选择: 在德国找一家本地保险公司,在巴西再找一家,在越南再找一家……你需要管理80个不同的保险经纪人和80份不同的保单,它们的条款、赔付标准、法律要求全都不同。这是一场管理噩梦,而且成本失控。

理想的选择: 你找到一家像安达保险(Chubb)这样的公司,告诉它:“我的业务遍布全球,给我一份‘全球保单’ ,统一管理我的所有风险。”而要提供这种“全球保单”,保险公司必须同时具备“全球覆盖”和“本地专业”两种能力,缺一不可。

先说一下安达保险的全球覆盖。

覆盖哪些国家? 安达保险在 54 个国家和地区都拥有实体运营。它的网络遍布北美、欧洲、亚太地区(亚洲是其第二大市场,增长很快)、拉丁美洲和非洲。

为什么这很重要? 保险是一个受到高度监管的行业。你不能像卖软件一样,在美国卖一份保单就声称它“全球有效”。

法律要求: 德国的金融监管局(BaFin)要求在德国运营的工厂必须从在德国获批的保险公司购买保险。

税务要求: 在中国支付的保费有本地的税务规定。

强制保险: 很多国家有法律规定的强制责任险。

安达保险的“全球覆盖”意味着,它可以合法地在所有这54个国家出具本地保单,这些保单100%符合当地的法律和监管要求。

3、卓越的“承保纪律” (核心能力)

这意味着安达保险在“卖保险”这件事上非常精明和克制。它不会为了抢市场份额(做大规模)而去接那些风险很高、容易赔钱的“烂保单”。它只做自己擅长且能赚钱的生意,这导致其盈利能力持续高于同行。

禅兄啰嗦几句,说一下什么是烂保单!这个最直接的体现就是对比保险公司的综合成本率(必须都是财险行业)。

tips:关于综合成本率的相关知识,可以看禅兄之前回顾巴菲特写给股东的信中的介绍《【深度阅读】1977年巴菲特致股东的信(九)》。

4、投资组合的“稳定器”

从资产配置的角度看,保险公司的业务周期(什么时候赚钱、什么时候赔钱)和整体经济(比如科技股、消费股)的周期不太一样。在投资组合里加入安达保险,可以起到分散风险、降低整体波动的作用。

二、投资技巧

禅兄认为投资安达保险是典型的“优质价值投资”,结合了对宏观周期的判断。

技巧一:如何识别“优质资产”

不看价格,看质量。

分析安达保险公司的业务模式(服务富豪、跨国公司)、竞争优势(全球化、专业性)、财务表现(盈利能力高于同行),可以识别出安达保险是一家“一流的运营商”。

禅兄就“盈利能力高于同行”展开说一下:

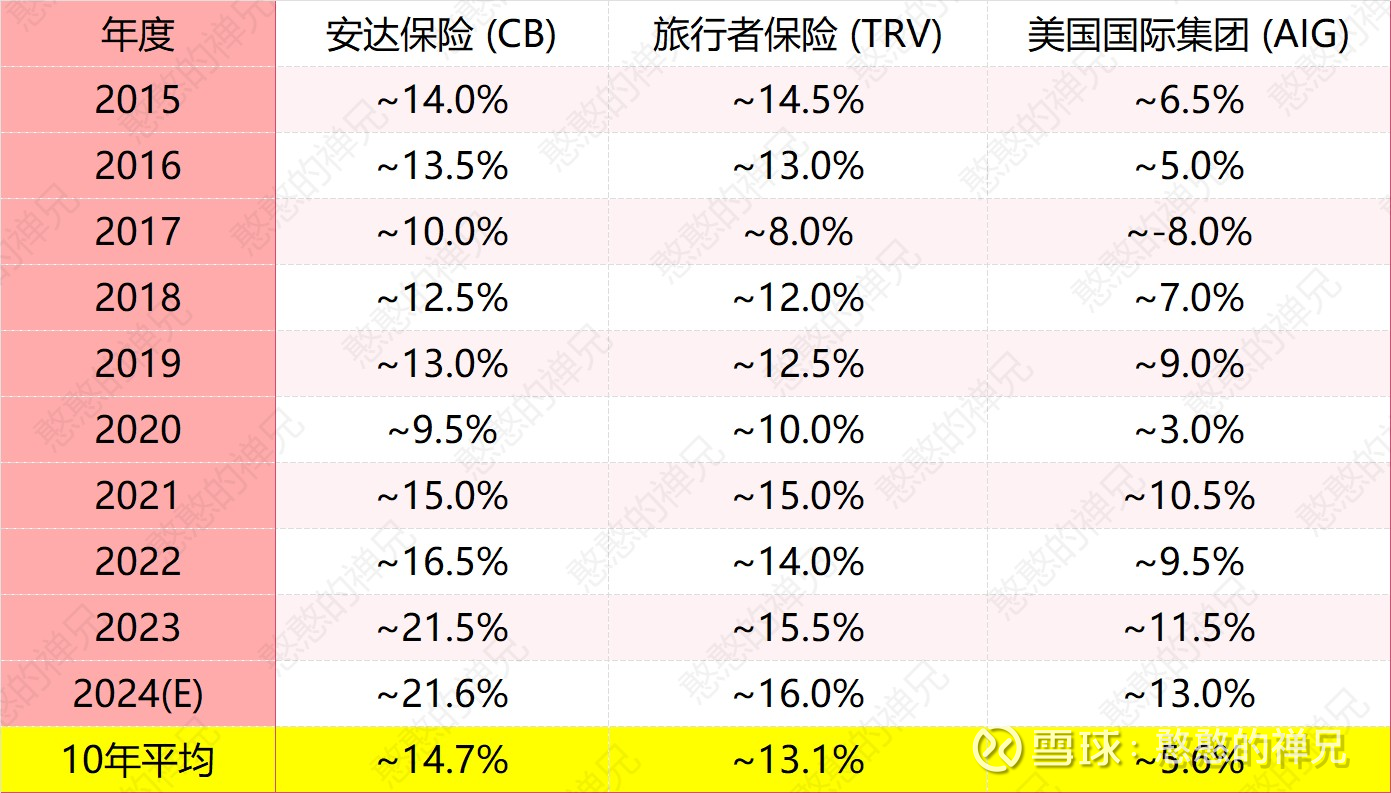

选取了安达保险(Chubb, CB)的两家最直接的全球P&C(财产与意外险)竞争对手:旅行者保险 (Travelers, TRV) 和 美国国际集团 (AIG)。这三家公司的特点是:

Chubb (CB): 顶级运营商,业务全球化,专注于商业和高净值个人。

Travelers (TRV): 另一家高质量的P&C运营商,但业务更集中于美国。

AIG: 曾经的巨头,过去十年经历了大规模的重组和困境反转。

安达保险 vs同行:核心运营ROTE(2015-2024E)

技巧二:利用“历史估值”来判断贵贱

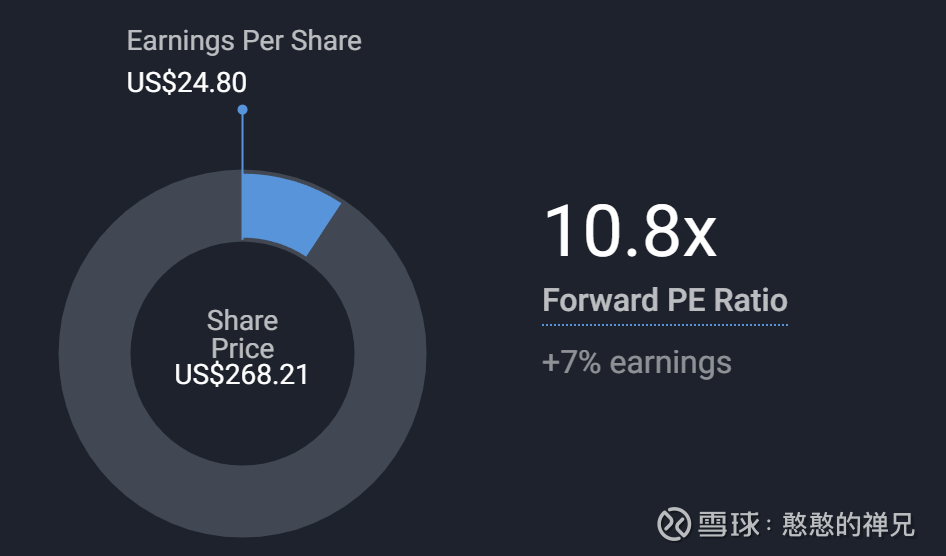

找一个衡量“便宜”的锚点,安达保险历史上的市盈率(P/E)通常在 15-16 倍。

而现在,市场给它的预期远期市盈率不到 11 倍。

下图是安达保险历史市盈率(图中黄线是保险行业市盈率中位数)

结论: 这就像一件历史上一直卖1500元的优质商品,现在只卖1100元。这就算不是“跳楼价”,也绝对是一个“公允”且有吸引力的价格。

技巧三:分析宏观环境的“利好”

当前宏观环境(高利率)对安达保险的双重利好:

保险业务端(竞争减少): 过去利率低,很多“热钱”没地方去,就涌入保险业,导致恶性价格竞争。现在利率高了,这些“热钱”可以去买债券等固定收益产品,就不会再来保险业“捣乱”了。这保护了安达保险的定价权和利润率。

投资业务端(收益增加): 保险公司会持有大量客户保费(这叫“浮存金”)。在利率高的环境下,安达保险用这笔巨大的浮存金去做投资(比如买债券),能获得的投资回报率更高,这会直接推动其盈利增长。

tips:关于浮存金的介绍,这个读巴菲特的信体会最深,建议大家直接阅读巴菲特写给股东的信,或者参考禅兄写过的对巴菲特信的解读《【深度阅读】1977年巴菲特致股东的信(十)》。

三. 赚钱能力如何?(财务表现)

主要有两个关键点:

1、盈利能力持续高于同行: 这是其“卓越承保纪律”和“强大市场地位”在财务上的直接体现。

2、有形净资产回报率 (ROTE) 达到 14-15%: 这是衡量公司“赚钱效率”的黄金指标。14-15% 的 ROTE 意味着安达保险用自己的核心资本,每年能创造出非常高、非常稳定的回报。这对于一家规模庞大、业务成熟的金融公司来说,是一个非常优秀的成绩。

四、到底便不便宜估值 (估值)

结论:非常便宜。

当前估值: 预期远期市盈率仅为 11 倍。

历史估值: 正常的估值范围在 15-16 倍。

股价: 280美元。

你现在正有机会以不到 11 倍的市盈率,买到一家 ROTE 高达 14-15%、拥有强大护城河、且即将受益于高利率周期的全球顶级公司。而这家公司在历史上通常要卖 15-16 倍市盈率。

这个价格(11 倍 P/E)为未来的“长期复合回报”打下了坚实的基础。换句话说,现在买入,既安全(因为公司好、价格低),未来上涨的空间又很可观(估值有修复到 15-16 倍的潜力,同时公司盈利还在增长)。

原创观点不易,希望各位能够多支持!你的一点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”