联芸科技(688449.SH):高研发壁垒下的周期性与成长性

存储的超级大周期!都想分一杯羹!禅兄看这个行业有3年了,挺有意思的。咱先看一条新闻。

据报道,闪存龙头闪迪(SanDisk)11月大幅调涨NAND闪存合约价格,涨幅高达50%。其涨价消息引发整个存储供应链震动,导致创见(Transcend)、宜鼎国际(Innodisk)与宇瞻科技(Apacer Technology)等模组厂决定暂停出货并重新评估报价。 其中,创见自11月7日起暂停报价交货,理由为“预期市场行情将继续向好”,言外之意即是“价格还可能进一步上涨”。

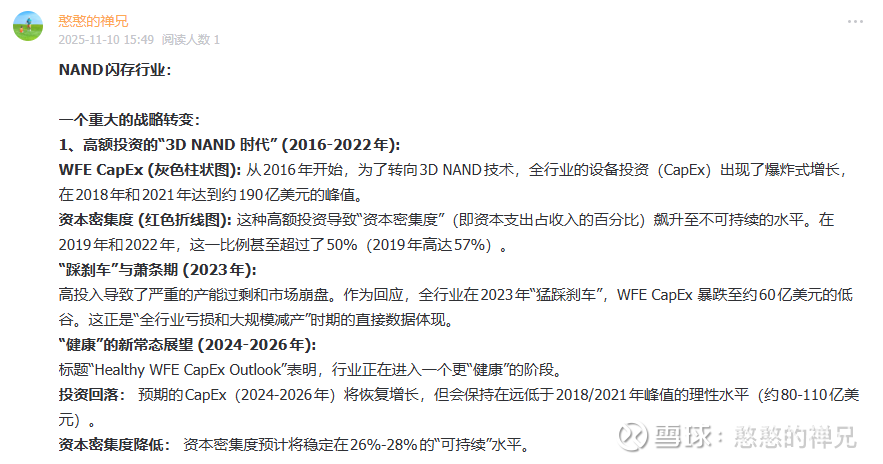

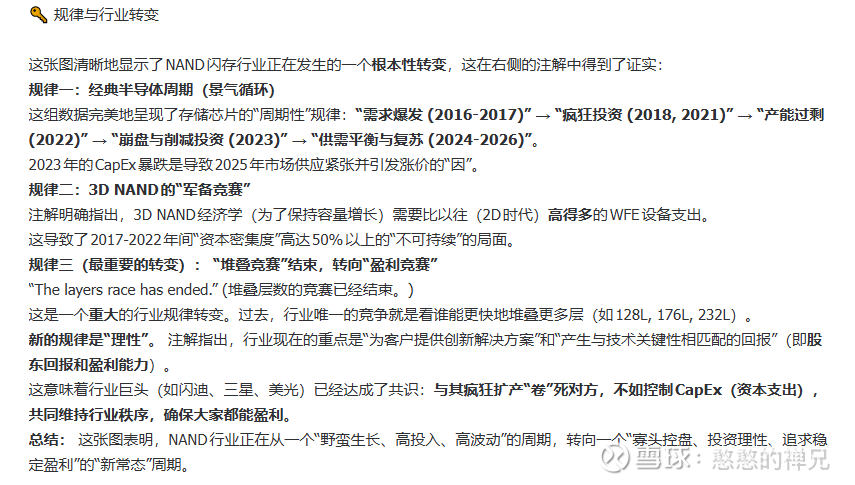

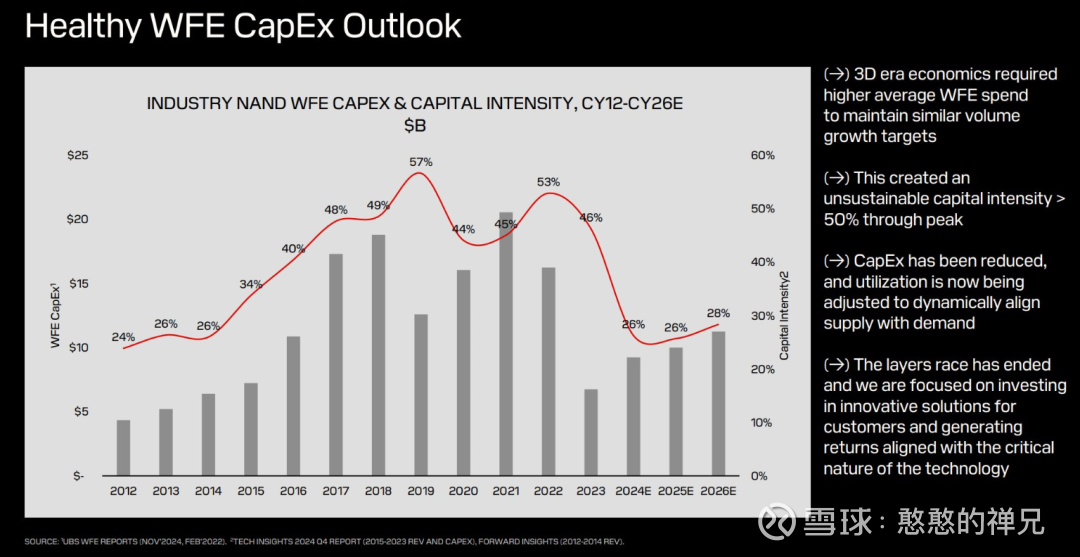

新闻看完,简单了解一下NAND闪存这个行业。禅兄贴三张图:

NAND闪存行业当前就是这么回事,行业企稳狂升,企业资本开支必然大规模扩张,享受行业超级红利!

在这个背景下,说说国内的闪存行业产业链公司:联芸科技。

一、联芸科技(688449.SH)战略定位与商业模式

联芸科技(杭州)股份有限公司(Maxio Technology, 688449.SH)是一家国内领先的芯片设计企业,其战略定位聚焦于数据存储主控芯片及AIoT信号处理芯片。公司的商业模式是半导体行业主流的 Fabless(无晶圆厂)模式。

核心商业模式:Fabless 模式的运营逻辑

Fabless 模式定义了公司的核心运营框架:联芸科技专注于芯片产品的电路设计、IP核(知识产权)研发、固件开发以及最终产品的销售与技术支持。企业自身不拥有、也不运营晶圆制造(Fabrication)和封装测试(Packaging & Testing)等重资产环节。其所有物理生产流程,均通过外包形式,委托给专业的晶圆代工厂(Foundry)和封测厂(OSAT)完成。

这种模式对公司的财务与运营结构产生了决定性影响:

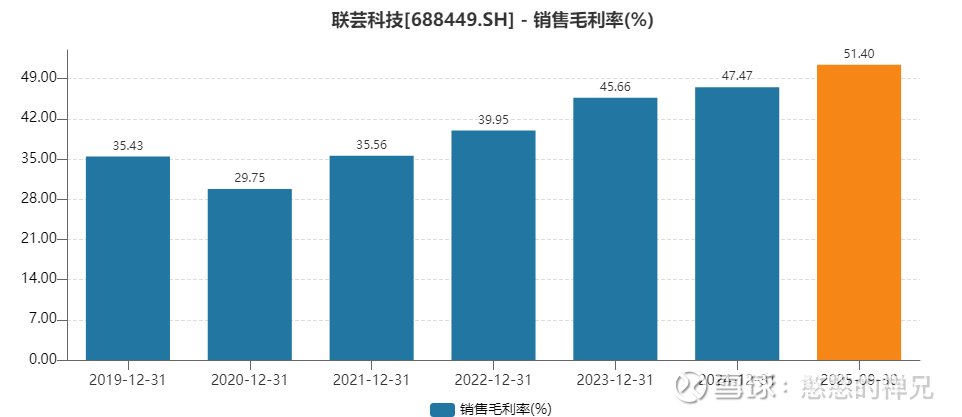

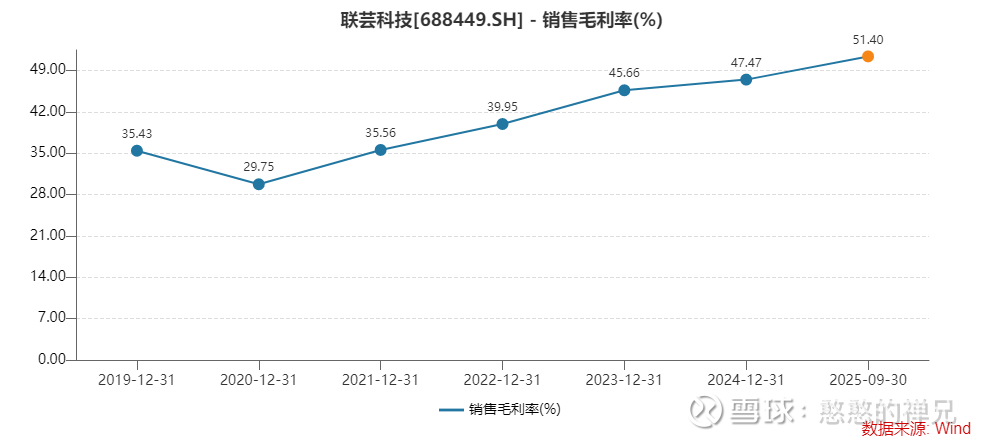

财务特征:资产负债表呈现“轻资产”特征,固定资产投入低。相应地,利润表呈现高毛利率(2025年上半年整体毛利率达 51.66% ,其它公司有群联电子、慧荣科技)和极高的研发费用率(长期保持在 36%-38% )并存的局面。

核心资产:公司的核心资产并非厂房与设备,而是其研发团队的智力产出和积累的知识产权(IP)。截至2024年,公司研发人员占比高达 82.69%,这构成了其商业模式的基石。

产品矩阵与技术布局

联芸科技的业务构建于两大技术支柱之上:

数据存储主控芯片:此为公司的基石业务与主要收入来源。公司已实现从 SATA 2 到 PCIe 5.0(年底量产) 的全协议覆盖,并构建了消费级、企业级和工业级的全场景产品矩阵。

AIoT 信号处理芯片:此为公司的“第二增长曲线”。该业务板块正处于高速增长阶段,2024年营收同比增长 73.61%,达到 2.51 亿元,新一代信号感知处理芯片(MAV0105)已实现量产,并在车规级产品上取得突破。

核心市场地位与客户生态

在核心的数据存储领域,联芸科技已确立了显著的市场地位。根据数据,2024年公司在全球独立第三方 SSD 主控芯片市场的占有率达到 25%,出货量高达 4900 万颗。

公司的市场地位不仅体现在份额上,更体现在其客户生态的深度绑定上。公司与长江存储(YMTC)、江波龙(Longsys)等国内存储产业链的头部企业形成了紧密的合作关系。

这种生态关系的战略意义重大:一块固态硬盘(SSD)的核心组件是“主控芯片 + NAND 闪存颗粒 + 固件”。联芸科技提供主控芯片,长江存储提供 NAND 颗粒,而江波龙等模组厂则负责将二者集成为最终的 SSD 产品。

在此“铁三角”关系中,联芸科技扮演的是“赋能者”角色。其主控芯片的性能和固件的调校能力,是决定长江存储 NAND 颗粒性能能否被充分释放的关键。这种产业链上下游的协同,构成了极深的业务护城河,也使联芸科技成为“国产替代”浪潮中不可或缺的战略核心节点。

公司的收入主要来源于上述芯片产品的销售。近期的业绩增长,主要得益于下游需求的温和复苏,以及产品组合的持续优化——特别是高毛利率的 PCIe Gen4 主控芯片等产品,其收入占比不断提升,拉高了整体的盈利水平。

二、联芸科技的定价权

联芸科技的产品定价策略,并非简单的成本加成,而是基于其技术价值和市场地位的复杂博弈。

定价机制:基于“技术代际”与“性能梯队”的价值定价法

公司的财报中提到的“可变对价”或“单独售价” ,是合同收入确认的会计处理方式,而非其商业定价策略。在实际业务中,联芸科技的定价机制主要遵循“价值定价法”,体现在三个维度:

1、技术代际(阶梯定价):主控芯片的定价严格遵循其技术代际。其产品线覆盖 SATA、PCIe 3.0、PCIe 4.0 直至 PCIe 5.0 1。技术越新、性能越强(如支持的带宽越高、协议越先进),其定价越高。PCIe 5.0 的单价远高于 PCIe 4.0,而 PCIe 4.0 又远高于即将被淘汰的 SATA。

2、性能与通道(SKU 定价):在同一技术代际中(例如 PCIe 4.0),公司会根据主控芯片支持的 NAND 通道数(如4通道 vs 8通道)、是否需要独立DRAM缓存(DRAM-less vs. DRAM-based)等关键规格,划分出不同的SKU,制定精细化的价格点。

3、客户定制(NRE 费用):针对企业级或特定的 OEM 客户(如头部笔电厂商),如果需要深度的固件定制或特定功能开发,公司可能会收取一次性的 NRE(非经常性工程)费用,或将此成本摊入芯片单价中。

核心影响因素

公司产品的平均售价(ASP)和毛利率水平,受到内部和外部多重因素的驱动。

内部因素:

产品组合(Product Mix):这是影响公司平均售价和毛利率最关键的内部因素。2025年上半年,公司毛利率能逆势提升至 51.66%,财报明确归因于高毛利的 PCIe Gen4 等产品占比提升。公司的主动产品升级战略,是其定价权的核心体现。

技术领先性:作为国内少数实现 PCIe 5.0 主控芯片量产的厂商,这种技术上的稀缺性,使其在高端消费级和企业级市场获得了强大的初始定价权。

外部因素:

下游:NAND Flash 市场周期,这是影响主控芯片需求量的核心外部因素。NAND 闪存颗粒是 SSD 的主要成本(通常占 80%-90%)。当 NAND 价格下降时,SSD 的总成本随之下降,刺激了 PC、数据中心等终端对 SSD 的总需求,从而带动联芸科技主控芯片的出货量。

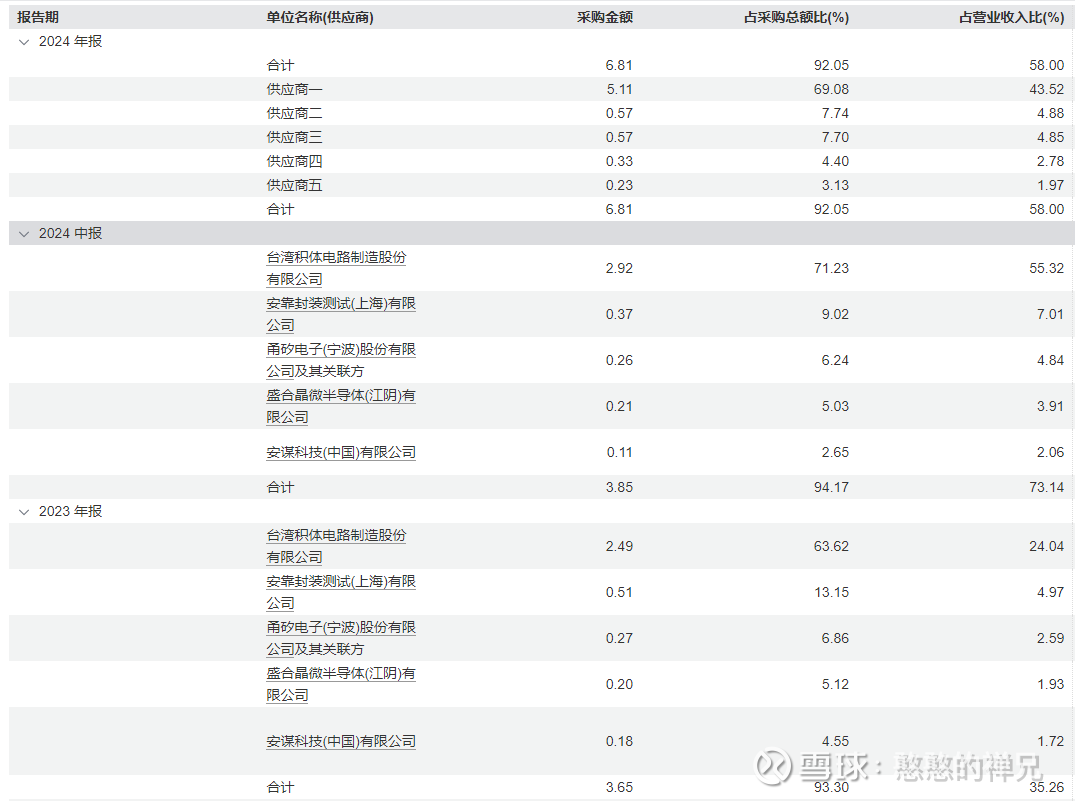

上游:晶圆制造成本:联芸科技的主控芯片需采用先进的 CMOS 制程(如 28nm, 12nm 等)。上游晶圆代工厂的报价(Wafer Price)直接构成了芯片的单位物料成本(BOM)。(2024年之前第一大供应商都是台积电,2024年后不再披露)

竞争格局:公司面临来自国际龙头(如 Phison, Silicon Motion)和国内同业的竞争。但在国产替代的背景下,公司与长江存储等本土厂商的战略绑定,为其提供了差异化的竞争优势和一定的定价稳定性。

价格弹性分析

联芸科技主控芯片的价格弹性,呈现出鲜明的“高杠杆”特征,必须从“需求量”和“价格”两个维度分开解读。

其背后的核心逻辑是:主控芯片在 SSD 总成本中占比很低(5%-15%),但其性能却决定了整块 SSD 的性能等级和售价。这是一个典型的“低成本、高杠杆”组件。

1、需求量弹性(对 NAND 价格):高负相关弹性。

传导路径:NAND 颗粒价格大幅下降 > SSD 终端售价大幅下降 > 市场对 SSD 的需求(无论是容量还是数量)被激发> 模组厂(如江波龙)需采购更多的联芸主控芯片来制造 SSD。

结论:NAND 价格的下跌,会显著刺激联芸科技产品的出货量。

2、价格弹性(对自身价格):低弹性。

传导路径:假设一块 SSD 售价 100 美元,其中主控芯片成本 10 美元。如果联芸科技将主控芯片提价 20%(至 12 美元),SSD 的总售价仅上升 2%(至 102 美元)。

结论:对于下游模组厂而言,只要性能达标,他们对主控芯片绝对价格的上涨敏感度相对较低。

3、性能弹性(对技术溢价):高弹性。

传导路径:如果联芸科技推出新一代 PCIe 5.0 主控,使 SSD 性能(如读写速度)提升 50%,下游模组厂就可借此将 SSD 售价从 100 美元提升至 130 美元。此时,即使联芸科技将主控芯片价格提升 50%(从 10 美元至 15 美元),模组厂也愿意接受,因为他们获得了更高的产品溢价。

结论:联芸科技的定价权,本质上源于其产品性能对下游 NAND 颗粒的“价值解锁”能力。客户购买的不是芯片本身,而是通过该芯片实现的“性能等级”。

三、过去十年的价格演变:市场周期与技术迭代的双重奏

基于两大核心代理变量进行推演:NAND 闪存颗粒的市场价格周期和 SSD 接口技术的迭代趋势(SATA vs PCIe)。

在过去十年中,影响联芸科技产品价格的主导因素,经历了从“被动接受外部周期”到“主动引领内部技术”的根本性转变。

禅兄贴一张联芸科技的毛利率变化曲线(2019-2025年),更直观理解公司的产品价格演变历史

阶段一(约 2015-2018):SATA 主导与 NAND 的剧烈周期

市场特征:在此阶段,SSD 市场的主流接口是 SATA 。NAND 闪存市场经历了 2016-2017 年因智能手机(3D NAND 转换)和数据中心需求爆发导致的“超级周期”,价格暴涨;随后在 2018 年,由于产能过剩,价格体系崩溃。

联芸产品与价格:此阶段联芸科技的产品焦点是 SATA 主控芯片。其芯片价格与 NAND 颗粒价格高度绑定。

主要影响因素:NAND 市场周期。当 NAND 价格暴涨时,SSD 模组厂的利润被严重压缩,他们会反向向上游(包括联芸科技)压价,以控制BOM成本。当 NAND 价格暴跌时,市场陷入观望,SSD 需求疲软,主控芯片的需求和价格双双承压。

此阶段价格弹性:联芸科技的定价权较弱,其产品价格高度被动地反映了 NAND 周期的波动。

阶段二(约 2019-2022):PCIe/NVMe 的崛起与“新冠超级周期”

市场特征:这是技术迭代的关键拐点。PCIe 接口凭借其高带宽和 NVMe 协议的低延迟优势,开始大规模替代 SATA 接口。2020-2021 年,疫情导致的远程办公、在线教育和数据中心需求激增,带来了新一轮“新冠超级周期”。

联芸产品与价格:联芸科技成功抓住了技术浪潮,推出了 PCIe Gen3 和 PCIe Gen4 主控芯片。这是一个决定性的战略跨越。公司的平均售价(ASP)开始与低端的 SATA 控制器脱钩。

主要影响因素:技术迭代(SATA -> PCIe)首次成为与 NAND 周期并行的主要驱动力。作为少数能提供高性能 PCIe 主控的厂商,联芸科技获得了“技术溢价”。

此阶段价格弹性:公司的定价权开始显现。其价格弹性更多地与自身技术(能否提供 PCIe 3.0/4.0)相关,而非仅仅被 NAND 周期(外部)拖拽。

阶段三(2023 至今):AI 驱动的需求复苏与技术高端化

市场特征:2023 年,NAND 市场经历了史诗级的供过于求,价格触及历史冰点。自 2024 年起,在 AI 服务器(eSSD 需求)、PC 换机和头部厂商减产的多重作用下,NAND 价格开始触底反弹。市场全面转向高容量、高性能的 PCIe 4.0 和 PCIe 5.0。

联芸产品与价格:公司高毛利的 PCIe Gen4 产品大规模放量,并成功量产 PCIe 5.0 主控芯片。

主要影响因素:产品组合(内部因素)的影响力首次超过了 NAND 周期(外部因素)。

这一结论的支撑逻辑是:2025年上半年,NAND 市场刚从2023年的深渊中爬出,处于复苏早期。在这样一个外部周期尚不强劲的环境下,联芸科技的毛利率反而同比增长了 2.93 个百分点,达到 51.66%。财报将其归功于高毛利的 PCIe Gen4 等产品占比提升。

这表明,联芸科技的盈利能力(体现在价格和毛利上)已经实现了与 NAND 周期的“部分脱钩”。它不再是单纯的“周期股”,而是通过自身的技术升级(R&D驱动),在周期底部实现了主动的 ASP 和毛利率提升。

下图是联芸科技主控芯片价格演变阶段性分析(2015-2025)

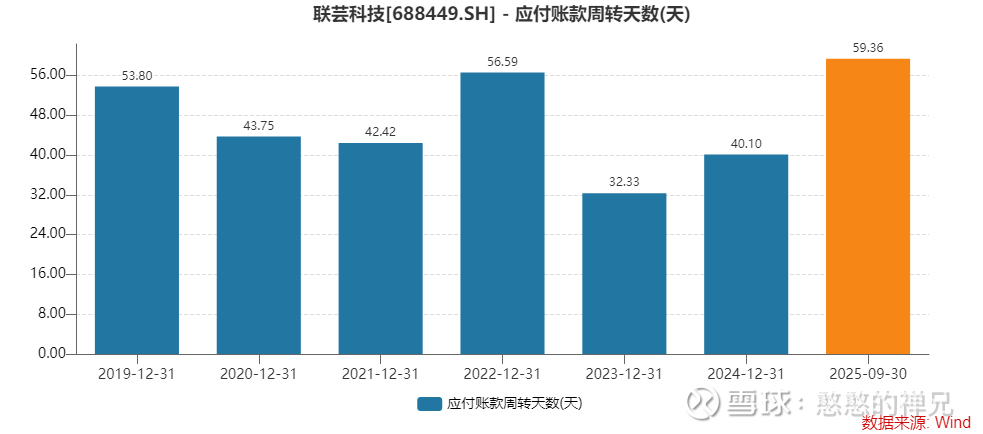

四、供应链现金流循环

上游(应付账款):对晶圆代工厂与封测厂

供应商性质:联芸科技的上游供应商是晶圆代工厂(Foundry)和封装测试厂(OSAT)。这些企业(如台积电、中芯国际、日月光等)均是资本极度密集型(CAPEX)的巨头,在全球半导体供应链中拥有极强的议价能力。

议价能力:作为单一的芯片设计公司,联芸科技在面对这些制造业巨头时,议价能力相对有限。

付款周期:行业惯例决定了付款周期较短。Foundry 和 OSAT 通常会要求客户(芯片设计公司)在月结 30 天至 60 天内支付巨额的制造费用。

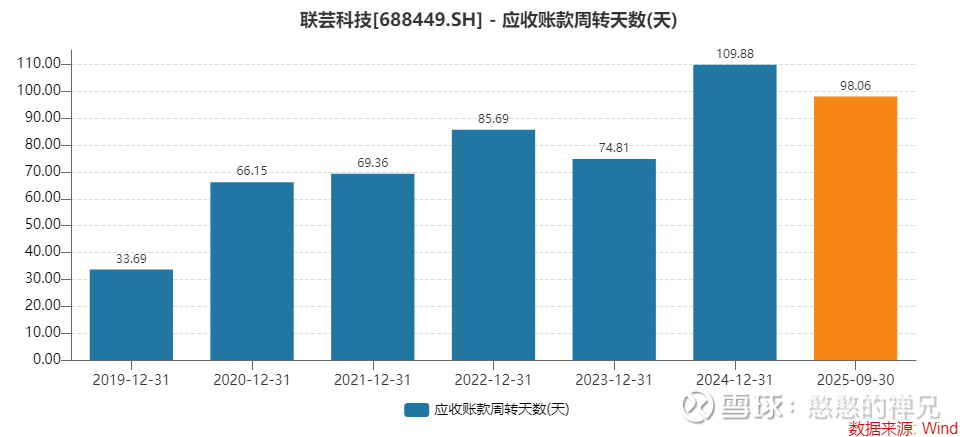

下游(应收账款):对模组厂与 OEM

客户性质:联芸科技的下游客户主要是 SSD 模组厂(如江波龙 、佰维存储)以及 PC OEM 品牌商和服务器系统集成商。

议价能力:模组厂和 OEM 市场竞争异常激烈,它们自身也面临来自终端消费者和企业客户的巨大压力。因此,它们会倾向于利用其采购地位,向上游供应商(包括联芸科技)要求更长的账期,以缓解自身的现金流压力。

收款周期:为了维持客户关系、扩大市场份额并与国际对手竞争,联芸科技可能需要为主要客户提供 60 天至 90天,甚至超过100天的收款账期。收款周期较长。

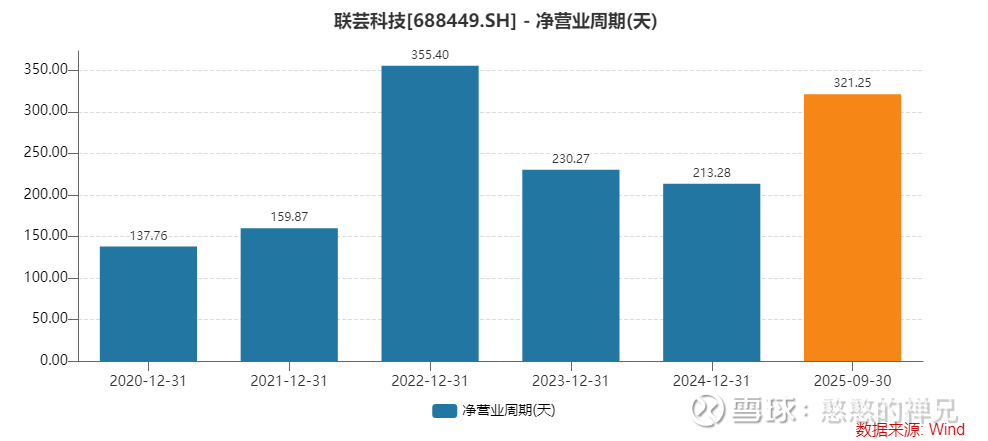

Fabless 模式的“现金流陷阱”

综合上述推演,联芸科技的现金转换周期CCC(净营业周期)面临一个结构性挑战:上游付款快,下游收款慢。这导致公司在业务扩张中,需要持续垫付现金。

CCC = 存货周转天数DIO + 应收账款周转天数DSO - 应付账款周转天数DPO

下图是闪存主控芯片行业公司的净营业周期数据对比:

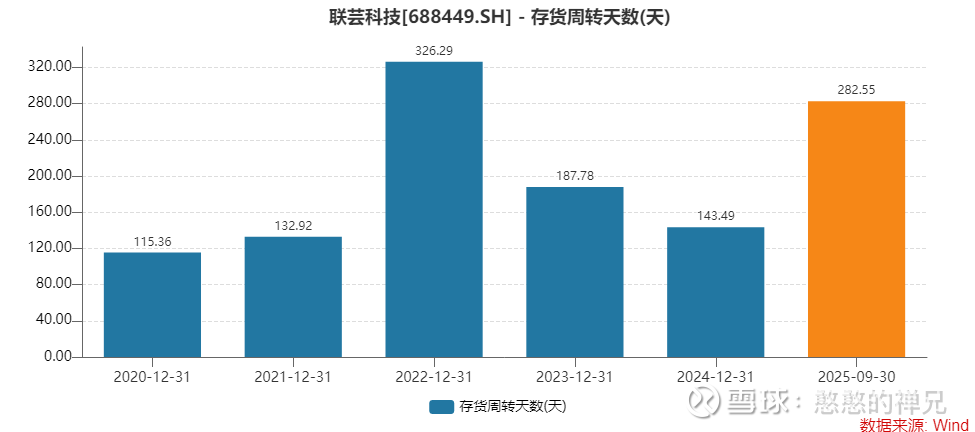

高额的存货周期:芯片的制造周期极长。从“流片”(Tape Out) 到晶圆产出、封装、测试、入库,整个过程长达 3-6 个月。公司必须在获得确定性订单之前就进行“战略备货”,以应对市场需求。

下图是联芸科技同行业公司的存货周转天数对比:

2024年的报告中提到,公司存在 3.08 亿元人民币的期末存货账面价值,并明确提示了“战略备货增加”和“存货跌价风险” 。

联芸科技的运营模式 = (长应收 - 短应付)+ 高额战略备货

这意味着,公司的增长是高度消耗营运资本的。公司每实现 1 元的新增收入,都可能需要先期投入超过 1 元的现金(用于垫付A/R 和购买 Inventory)。这也解释了为何“存货跌价风险” 是公司面临的核心财务风险之一。

tips:禅兄解读一下这个运营模式

假设联芸科技的财务指标是:

DIO(存货天数) = 150 天(因为战略备货)

DSO(应收天数) = 90 天(因为长应收)

DPO(应付天数) = 30 天(因为短应付)

现金转换周期 (CCC) = 150 + 90 - 30 = 210 天

这个 210 天是什么意思?

这意味着,从联芸科技花出 1 元现金给供应商买材料的那一刻起,要等待 210 天,这 1 元钱才能(通过卖出产品、收回货款)重新变回现金回到公司的银行账户。

在先进先出的假设下,为了实现第 60 天的那 1 元收入,公司需要:

在 210 天前(-150天时):就要投入现金购买原材料 (DIO)。

在 180 天前(-120天时):就要支付现金给供应商 (DPO)。

在 60 天时:确认 1 元收入(但没收到钱)。

在 150 天时:才收回现金 (DSO)。

为了维持公司这 210 天的“空窗期”运转(发工资、付水电、继续买材料),公司必须不断地投入新的现金。

这就是“增长高度消耗营运资本”的真正含义。 增长越快,这个 210 天的“现金黑洞”里需要填的钱就越多。

风险在哪里?

存货跌价风险(核心风险):

联芸科技是芯片设计公司,这个行业技术迭代极快。你“战略备货”了 3.08 亿的芯片,万一 6 个月后市场不需要这款芯片了,或者出了个新技术,你这 3 亿的存货可能瞬间只值 1 亿,甚至变成废铁。这就是“存货跌价”,它会直接吞噬你的利润。

现金流断裂风险:

既然 CCC 高达 210 天,公司就必须有足够的“弹药”(现金)来填补这个空缺。这些“弹药”通常来自:1. 银行贷款;2. 股东投资(比如IPO融资)。

如果增长过快,而银行(因为你存货太多)不肯借钱,或者股市不好(融不到资),公司就可能在“收回应收账款”的前一天,因为“付不起应付账款”而倒闭。

联芸科技的模式,是用(贷款或融资来的)今天的现金,去支撑 210 天后才能收回的明天的收入。这是一种高风险、高杠杆的赌博,赌的是“战略备货”能赢(市场大涨、不断供),并且赌自己能在现金耗尽前撑到回款的那一天。

五、费用结构解构与利润影响

核心费用结构分析

联芸科技的费用结构,清晰地反映了其作为一家 Fabless 芯片设计公司的战略重心。

1、研发费用 (R&D):这是联芸科技最核心且占比最大的费用。

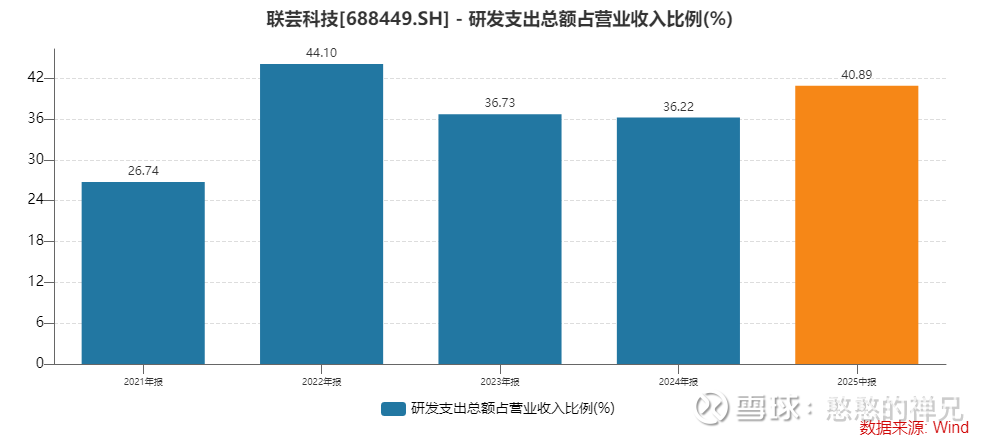

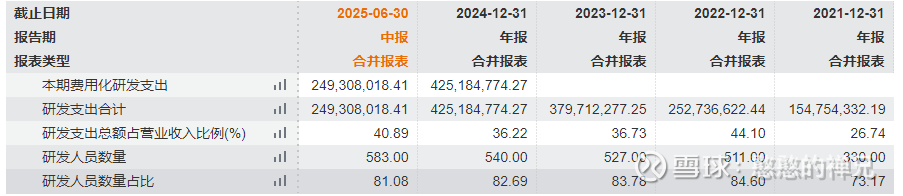

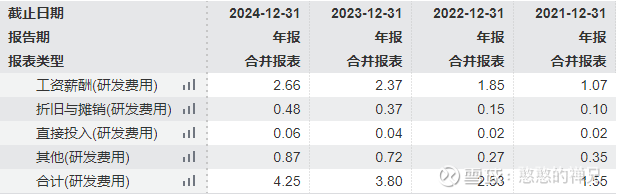

数据:研发费用率长期保持在 36%-38% 的行业领先水平。2024年,研发投入高达 4.25 亿元。2025年上半年,研发投入占营业收入的比例进一步攀升至 40.89% 。

构成:主要由研发人员薪酬(公司研发人员占比高达 82.69% )和高昂的“流片支出” 构成。

变动原因:2025年上半年研发费用的增长,主要系公司“加大新产品开发投入,且在研项目流片支出同比也大幅增长” 。

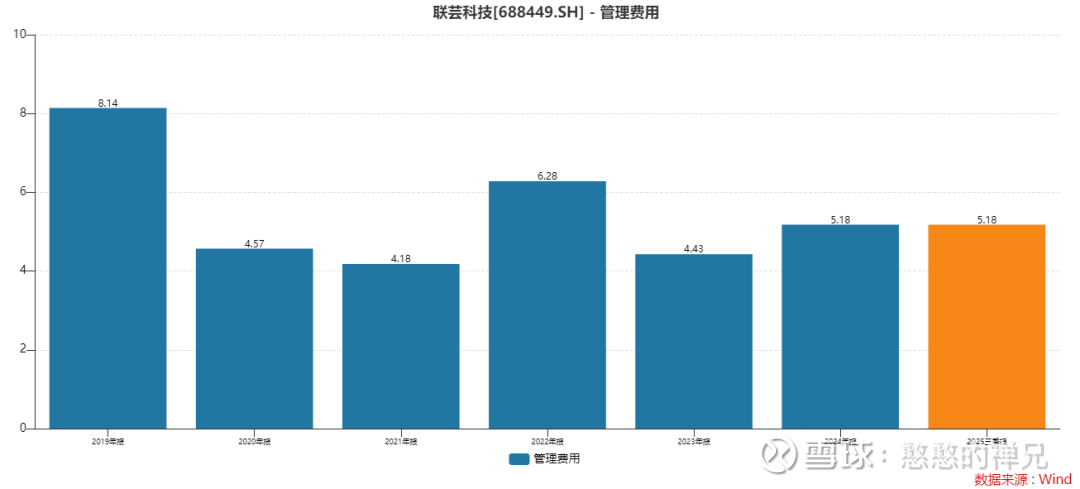

2、管理费用 (Admin):2025年上半年有所上升,主要原因是“公司组织架构优化及业务扩张带来管理人员规模适度增加、股份支付费用上升” 。

下图是公司管理费用占成本的比例,近几年维持在5%左右

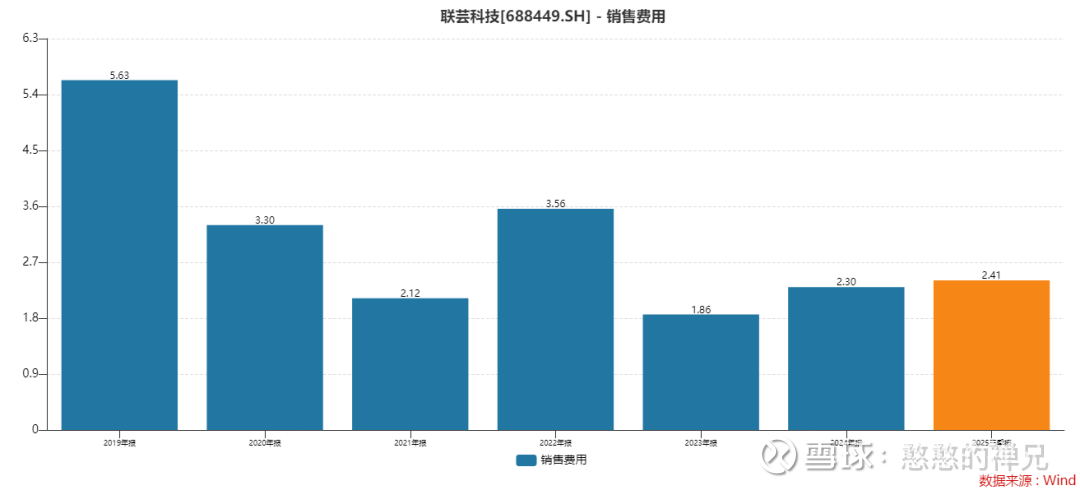

3、销售费用 (Sales):公司在摘要中提到“持续加强对期间费用的管控” ,表明公司在有意识地控制销售费用的增长。

销售费用占成本比例最近两年确实提升不少

4、财务费用 (Finance):2025年上半年上升,主要系“受汇率波动影响计提了较高的汇兑损失” ,这属于非经营性的波动。

在联芸科技的财务模型中,研发费用扮演着独特的双重角色,是对公司利润影响最大、也最关键的杠杆。

会计角色(当期影响):作为运营费用(OPEX),研发费用在当期直接侵蚀利润。2025年上半年 40.89% 的研发费用率,是导致公司净利润率(约 9.2%)远低于其毛利率(51.66% )的根本原因。

战略角色(未来影响):研发费用本质上是公司未来的“销售成本”(COGS)的先导投资。今天的“流片支出” ,是为了创造明天的“高毛利产品”(如 PCIe 4.0/5.0)。

因此,研发费用是联芸科技实现利润增长的核心杠杆。它对利润的影响不是单向的负面“成本”,而是双向的“战略投资”。

这一逻辑链条在财报中得到了清晰的印证:

投入 (R&D):研发费用因“新产品开发”和“流片支出”而大幅增长 。

产出 (GM):这些新产品(PCIe Gen4)成功放量,提升了产品组合 。

结果 (Profit):高毛利产品占比的提升,最终推动了公司整体毛利率和净利润的增长。

简而言之,当研发投入(如 PCIe 5.0 流片)成功转化为高毛利产品销售时,其带来的毛利总额增长,将远超当期研发费用的增长。

公司的优化与改进措施

面对高昂的费用,联芸科技的“优化”策略并非简单的“削减”。

优化研发(战略层面):公司的策略是提高研发的“资本效率”。即通过战略性的高投入,确保研发成果(新产品)能够带来更高的毛利率,从而在财务上“覆盖”高昂的研发成本,实现正向循环。

管控三费(运营层面):公司“持续加强对期间费用的管控” ,并进行“组织架构优化”,以确保销售费用和管理费用的增长速度慢于营业收入的增长速度,从而释放经营杠杆。

六、增长战略:内生研发驱动与新市场拓展

联芸科技的增长模式是清晰的内生式增长 。已披露的材料中未提及任何重大的并购(M&A)活动。

在联芸科技的商业模式下,应被理解为“资本配置(Capital Allocation)”。公司的核心投资行为,就是将其经营活动产生的现金流以及IPO募集的资金,主要配置于高回报率的 R&D 项目上 。

双轮驱动的投资布局

公司的资本配置(即增长战略)呈现出清晰的“双轮驱动”形态:

1、核心业务投资(纵向深化):

投资标的:数据存储主控芯片的技术迭代。

具体行为:支付高额的“流片支出”,用于开发从 PCIe 4.0 到 PCIe 5.0,乃至下一代企业级主控芯片。

战略目标:维持技术领先地位,持续提升产品平均售价和毛利率,在“国产替代”和“技术升级”的双重浪潮中,守住并扩大在 SSD 市场的份额。

2、新业务投资(横向拓展):

投资标的:AIoT 信号处理芯片。

具体行为:投资于新一代信号感知处理芯片(如 MAV0105)、车规级产品、LED 大屏、OTT 盒子等新兴应用领域。

战略目标:打造“第二增长曲线”,实现业务的多元化,以对冲单一 SSD 市场(尤其是NAND周期)的剧烈波动性风险。

洋洋洒洒写那么多,其实咱最后用一句话总结联芸科技就够了:

联芸科技是一家典型的“高研发、高投入、高壁垒”的 Fabless 芯片设计公司。其成功的核心在于:通过持续的、超高强度的研发投入(研发费用率超 40% ),精准卡位了“国产替代”(与长江存储等深度绑定)和“技术迭代”(从 SATA 到 PCIe 5.0)的双重浪潮。

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”