蔡崇信香港大学访谈:未来10年,普通人最该投的3大“窄门”赛道

引言:为什么一个科技大佬的访谈,能成为你的财富指南?

禅兄的工作本质上很简单:每天从排山倒海的信息噪音中,找到能真正赚到钱的“真金白银”。阅读无数的财报,分析成吨的数据,聆听各种大佬的发言,目的只有一个——提炼出驱动未来资本流动的核心线索。(其实就是巴菲特在今年股东会上讲的“turn every page”。股神发现日本五大商社的投资机会,可能是缘起于90年代,禅兄听巴菲特在佛罗里达大学演讲时他其实就提到了)

最近,阿里巴巴联合创始人兼主席蔡崇信(Joe Tsai)先生的一场访谈,引起了我的高度关注。表面上看,他是在谈中国经济、科技竞争和公司战略,但如果你像我一样,习惯于从字里行间寻找信号,你会发现,这不仅是一次访谈,更是一份写给未来十年的投资地图。

蔡崇信先生以他独特的全球视野和实战经验,为我们这些敏锐的投资者,清晰地指出了未来十年最确定、也最具爆发力的三大投资主线。它们就像三扇“窄门”,看似不易进入,门后的风景却异常广阔。

禅兄的主张就是“进窄门,走远路,见微光”!让我想起了《天道》中的丁元英。这个角色,是一个已经跨过“窄门”,站在门内看众生的人。他指路,但不救人。丁元英在王庙村的扶贫,本质上是一场残酷的社会实验。他给村民指出了“窄门”(通过极致的市场竞争和自我压榨),但他反复强调“神就是道,道就是规律,一来就有救世主,那你就得救了?这世上没有救世主,如果有,那也是你自己。”

所以,不要咨询我买了什么股票,禅兄只说方法,只说技能,大家如果能理解叶子农的“见路不走”,路也就有了!当然能赚钱的股票也不会少的。

好了,扯的有点远!接下来的内容,我将彻底抛开那些令人头疼的金融术语,为您逐一解构这三大主线,并结合具体上市公司案例,讲透背后的投资逻辑。这不仅仅是转述,更是我20多年投资经验与蔡崇信先生顶级洞察的碰撞。准备好了吗?让我们一起推开这三扇通往未来的财富之门。

--------------------------------------------------------------------------------

1. 第一条窄门:新制造——“过剩产能”背后的财富密码

在我们深入探讨具体的投资标的之前,必须先理解一个至关重要的宏观背景,这也是蔡崇信先生在访谈中花了不少篇幅去“正名”的一个概念——中国的制造业和所谓的“过剩产能”。

为什么这很重要?因为这直接关系到未来十年全球产业链的重塑和资本的流向。他对于“中国制造”的辩护,实际上是在告诉我们,世界的工厂并没有熄火,而是正在升级换代,安装一个全新的、更强大的“智慧引擎”。

提炼蔡崇信的核心观点

论点一:制造立国,增长的根基。 蔡崇信明确指出,在中国即将到来的“十五五”规划方向中,将制造业为核心的实体经济放在了前所未有的战略高度。他用了一个极其精辟的数据对比:美国的消费占GDP比重高达70%,而中国不足40%。这背后的潜台词是,中国的增长逻辑始终根植于“生产”,而非“消费”。

论点二:为“过剩产能”正名。 近期,“过剩产能”这个词被频繁用作一种批评。但蔡崇信一针见血地反问:“当年有人批评德国汽车工业产能过剩吗?”他解释道,所谓的“过剩产能”,本质上是指一个国家的生产能力超过了国内市场的吸收能力,因此需要出口。这根本不是一个贬义词,而是一个国家通过生产和出口为国民创造财富的正常且必要的过程。

论点三:从“汗水”到“智慧”的新制造。 今天的中国制造,早已不是T恤和鞋子。蔡崇信强调,我们现在谈论的是高科技制造。他直接点出了三个王牌领域:电动汽车、电池、太阳能电池板。这“新三样”,正是中国从“制造大国”迈向“制造强国”的尖兵。

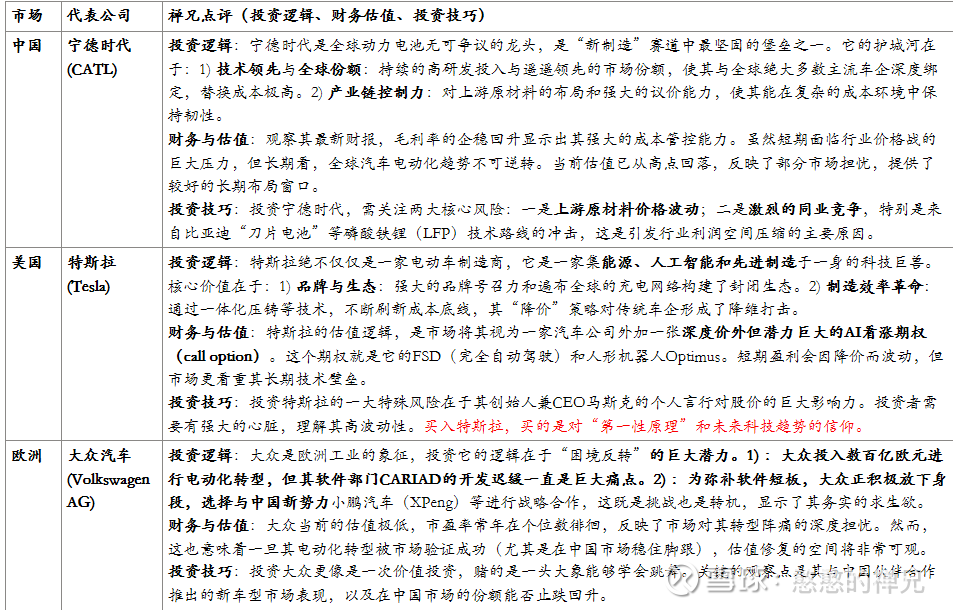

禅兄实战点评:三大市场的核心玩家

看懂了“新制造”的逻辑,我们就能理解,这股力量的崛起必然会引发全球供应链的紧张关系,而这就直接导向了我们必须关注的第二条窄门。

--------------------------------------------------------------------------------

2. 第二条窄门:自主可控——地缘政治夹缝中的“国产替代”黄金坑

如果说“新制造”是中国主动选择的强国之路,那么“技术自立”则带有一丝被动的悲壮色彩,但也正因如此,它成为了未来十年确定性最高的投资赛道之一。蔡崇信先生点明,这一战略背后有两大驱动力:一是中国领导层对未来的远见,二则是对外部技术限制(特别是来自美国)的现实反应。当地缘政治的坚冰挡住全球化的暖流,自主可控的“国产替代”便不再是选择题,而是必答题。

提炼蔡崇信的核心观点

双轮驱动:技术自立一方面是顶层设计的深谋远虑,另一方面也是对外部压力的直接回应。这种“内外夹击”的局面,反而以前所未有的力度,将资源和人才推向了关键技术领域。

核心战场:在这场科技突围战中,最核心、最“卡脖子”的领域,无疑是半导体制造工艺和设备。这里是现代科技的基石,也是大国博弈的终极战场。

禅兄实战点评:半导体产业链上的三国演义

在解决了“卡脖子”的硬件问题后,我们才能真正进入下一个更广阔的战场——人工智能,而蔡崇信对此给出了一个完全不同的观察视角。

--------------------------------------------------------------------------------

3. 第三条窄门:AI大应用——赢家不看模型,看谁用得最好

当全世界都在讨论谁家的大模型参数更多、跑分更高时,蔡崇信提供了一个极其务实且具有中国特色的视角:AI竞赛的终局,胜负手不在于谁的模型最强,而在于谁能让AI技术最广泛地普及和应用。 这一点,我完全赞同。华尔街太多人痴迷于技术参数,却忘了商业的本质是应用和盈利。这是一场关于“采用率”(adoption rate)的竞赛,而非实验室里的技术比拼。

提炼蔡崇信的核心观点

观点一:AI竞赛的“中国计分牌”。 蔡崇信引用了中国国务院提出的一个惊人目标:“到2030年,AI代理和设备的渗透率达到90%”。这清晰地表明,中国的AI战略核心是“普及”,是让AI像水和电一样,渗透到社会的每一个角落。衡量成功的标准简单粗暴:有多少人在用?

观点二:中国的“全栈优势”。 蔡崇信认为,在AI普及战中,中国拥有一些被低估的“基础设施”优势,我将其总结为以下几点:

能源优势:电力成本比美国低40%,发电装机容量是美国的2.6倍。更惊人的是,蔡崇信透露,中国每年新增的发电装机容量是美国的9倍。AI是“电老虎”,廉价、充沛且高速增长的电力是基础。

基建优势:数据中心的建造成本比美国低60%。这意味着部署AI算力的固定成本更低。

人才与语言优势:庞大的工程师和STEM毕业生群体提供了AI应用的“工兵部队”。同时,蔡崇信分享了一个极具冲击力的见闻:一位Meta的员工在社交媒体上抱怨,他所在的AI团队里每个人都在讲中文,分享他听不懂的想法。这说明,全球AI领域的思想交流和分享,很多正在中文社区发生。中文,在全球AI竞赛中首次成为一种优势。

观点三:开源模式是“王道”。 这是蔡崇信给出的最核心的战略洞察。他解释了中美AI商业模式的根本不同:美国模式(如OpenAI)通过API调用对AI模型本身收费,是“卖铲子”;而中国模式(如阿里巴巴)则通过免费开源模型,来带动云计算(Cloud)服务的销售,是“修路然后让车在路上跑,收过路费”。他坚信,开源模式在成本、数据隐私和促进普及方面的巨大优势,将帮助中国赢得这场AI应用竞赛。

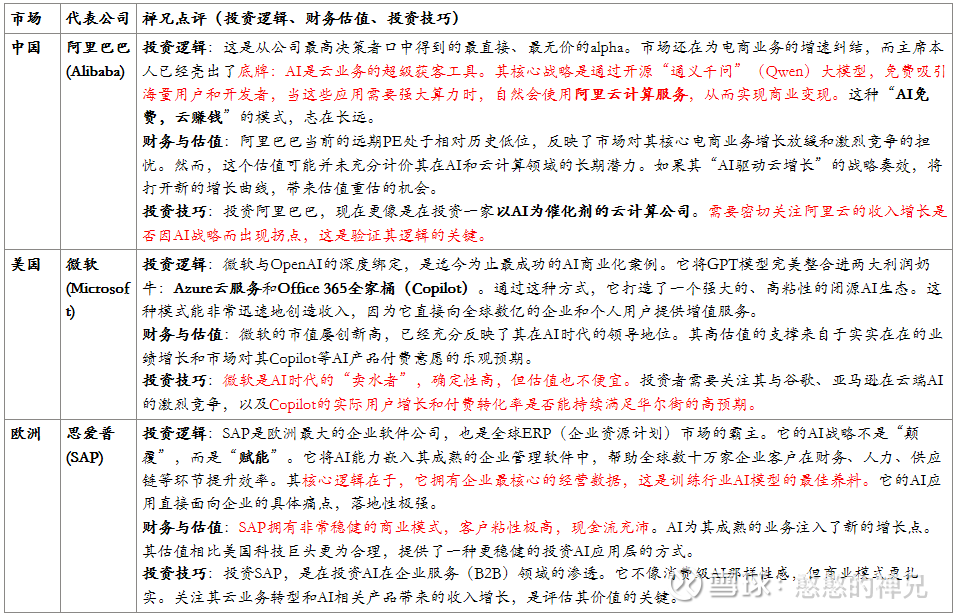

禅兄实战点评:AI商业模式的对决

附:阿里巴巴的战略演变

--------------------------------------------------------------------------------

结语:普通人的投资窄门——在不对称风险中下注

回顾全文,我们从蔡崇信先生的深刻洞察中,提炼出了未来十年三条高确定性的投资主线:以“新三样”为代表的新制造,由地缘政治催生的自主可控,以及决胜于应用和普及的AI大应用。这三条路,就是普通投资者应该全力关注的“窄门”。

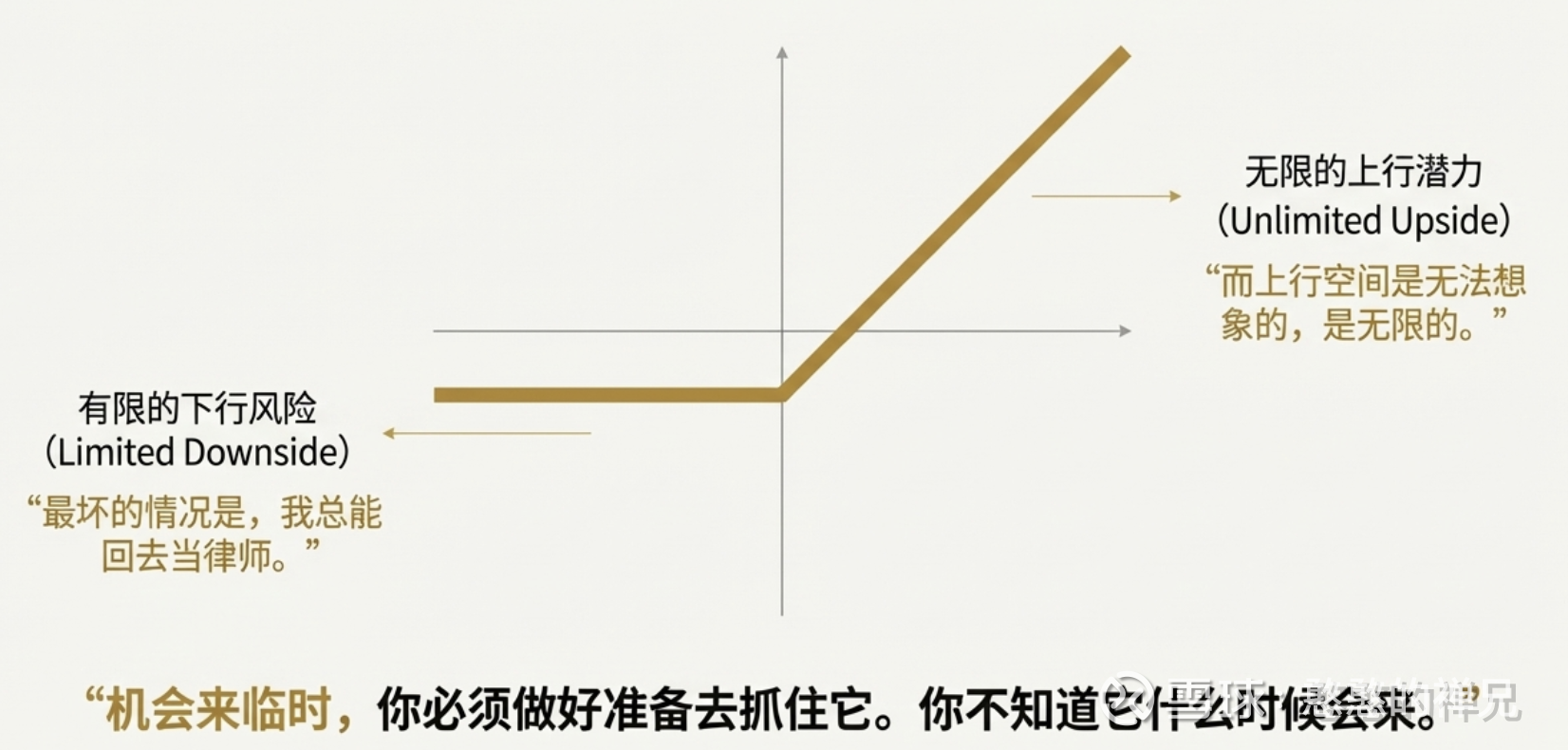

更有启发的是,蔡崇信先生分享了他当年放弃投行百万年薪、加入一无所有的阿里巴巴的决策逻辑,他称之为——“不对称的风险回报”(asymmetrical risk-reward)。

什么意思?就是当你做一个决策时,下行风险是有限且可控的,而上行的潜在回报却是巨大的,甚至是无限的。 当年对他来说,最坏的结果无非是创业失败,回去继续做律师或银行家,损失的只是一两年的薪水。但如果成功,回报将是不可想象的。这,才是投资决策的精髓。

我们普通投资者,也应该用这种思维框架去寻找机会。在上述三大赛道中,寻找那些可能被市场错杀、下行空间有限,但一旦趋势确立,上行空间巨大的公司。

最后,蔡崇信建议当下的年轻人去学习数据科学、心理学和材料科学。这不仅是对个人发展的金玉良言,也再次为我们指明了未来的投资热点:数据(AI)、人性(应用)和物理世界(先进制造、半导体)。

投资是一场永无止境的学习,保持独立思考,在时代的浪潮中,找到属于你自己的那扇财富“窄门”。