AT&T:一家150岁的公司,如何靠光纤和AI赌下一个十年?

引言:为何我们此刻要重新审视AT&T?

电信业,这个曾经的科技先锋,如今在许多人眼中,似乎成了增长缓慢、缺乏想象力的“明日黄花”。然而,近期AT&T首席执行官John Stankey的一场深度访谈,却让禅兄嗅到了一丝不同寻常的气息——一场可能改变游戏规则的深刻变革正在酝酿之中。

禅兄结合Stankey的亲述,从一个资深投资者的视角,深度剖析这家百年巨头在剥离媒体资产、经历“断臂求生”的阵痛后,如何化繁为简,回归“连接”这一核心业务,并试图在即将到来的AI时代中,为自己这艘巨轮找到新的增长引擎。Stankey在访谈中提出了一个振聋发聩的判断,也为我们今天的分析奠定了基调:

“AI将驱动下一轮数据和使用需求的增长周期。”

这究竟是管理层的豪言壮语,还是有坚实逻辑支撑的未来蓝图?让我们一同探寻答案。

--------------------------------------------------------------------------------

一、核心投资逻辑:化繁为简,回归“连接”的纯粹与力量

对于任何一家体量庞大的公司而言,战略的摇摆和失焦都是致命的。AT&T此前与华纳媒体(Warner Media)的联姻与分离,便是一场代价高昂的实践课。

1、剥离媒体业务的战略必然性

当被问及为何剥离媒体业务时,Stankey的回答直截了当:“it was necessary”(这是必要的)。这并非轻描淡写的说辞,而是基于对资本市场现实的深刻洞察。他解释道,媒体和电信都处在剧烈的行业重塑期,两者都需要巨额的、持续的资本投入。试图在两个战场同时发起决定性战役,对于任何一家上市公司而言,都是难以承受之重。

华尔街对复杂的故事向来缺乏耐心,尤其当故事需要烧掉数百亿现金时。斯坦基的选择,与其说是战略远见,不如说是对资本市场现实的清醒妥协。

“在今天的竞争环境下,如果你没有积极地投资以赢得一席之地,就很难取得成功……在两个行业同时进行重塑,可能需要比公开市场愿意提供的更多的现金和耐心。”

TIPS:AT&T收购Warner Media

第一阶段:世纪并购 (2016 - 2018)

交易总额约 854亿美元(含债务后超千亿)。当时的AT&T CEO 兰德尔·斯蒂芬森 (Randall Stephenson) 相信“内容为王”与“渠道为王”的结合。他希望用AT&T的手机/宽带网络(渠道)来分发华纳的电影和HBO剧集(内容),以此对抗Netflix等科技巨头。

第二阶段:由于水土不服而“分手” (2021 - 2022)

收购带来了巨额债务,限制了AT&T建设5G网络的资金能力。电信公司的保守官僚文化与好莱坞的创意文化格格不入,导致许多高管离职(如HBO的老将)。2021年,AT&T宣布承认失败,决定剥离WarnerMedia。

2022年4月,WarnerMedia正式与 Discovery(探索频道) 合并,组建了新公司 华纳兄弟探索 (Warner Bros. Discovery, WBD)。

第三阶段:最新情况 (2024 - 2025)

AT&T 的现状:回归本业 (稳健)。彻底甩掉了媒体业务的包袱,专注做一家“无聊但赚钱”的纯电信公司,全力投资 5G网络 和光纤宽带 (Fiber)。2025年财报显示其“融合战略”(让用户同时使用AT&T的手机和光纤)正在奏效,用户流失率降低,利润率回升。

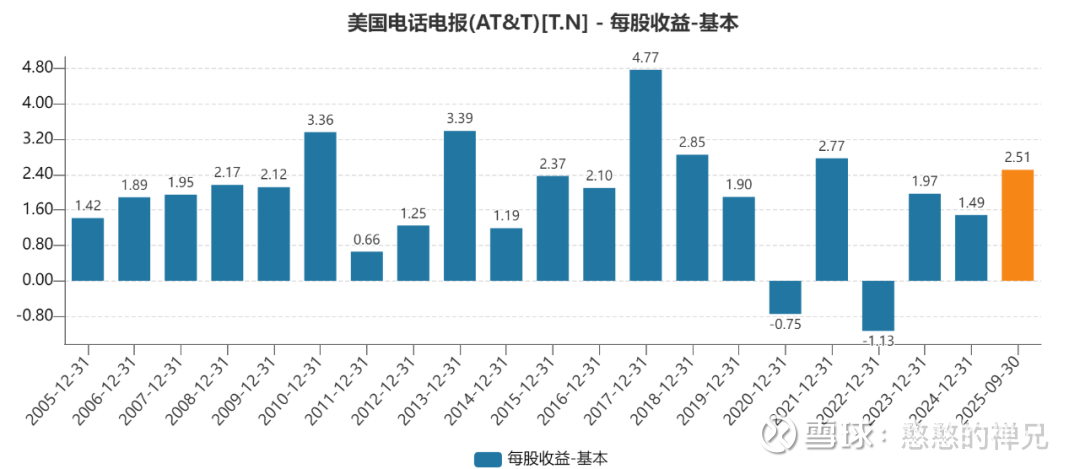

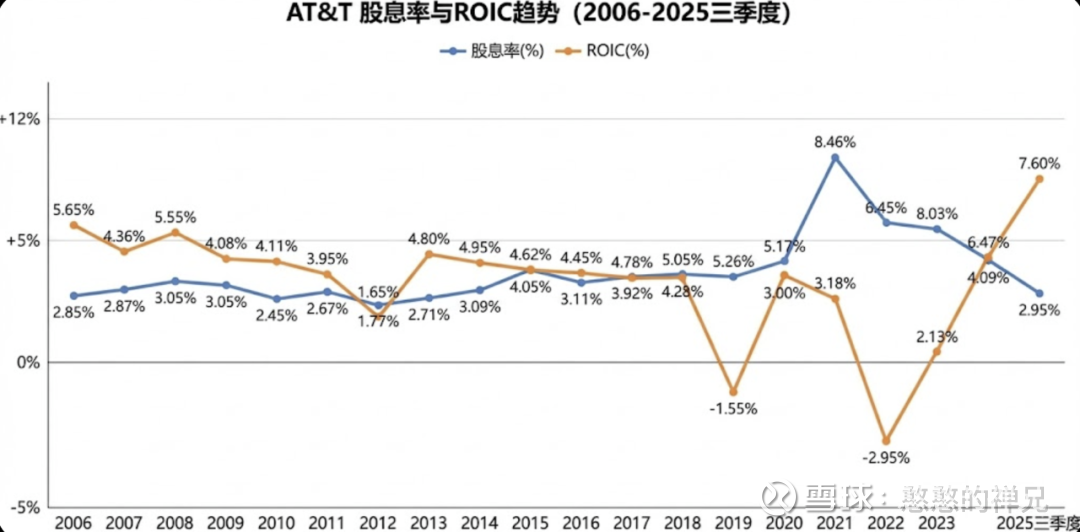

下图是AT&T 公司的每股收益,可以看出2017年后每股收益逐步降低,2021年剥离后每股收益飙升至2.77美元,2023年至今公司逐步恢复至稳定水平。

Warner Bros. Discovery (WBD) :Netflix 宣布将以约 830 亿美元收购华纳兄弟 (Warner Bros.) 的核心内容与流媒体业务。Netflix 击败了 Comcast 和 Paramount Skydance,成为了最终赢家。

2、“回归核心”的价值评估

Stankey强调,剥离媒体是为了“加码投资(step up our investments)”并“在我们擅长的领域做得更好(get better at what we were doing)”。

从投资的角度看,这是一次关键的战略“去风险化”,旨在治愈长期压制股价的“集团业务折价”(conglomerate discount)问题,从而释放股东价值。通过成为一家业务更纯粹、更可预测、更易于估值的“纯连接”公司,AT&T将所有资源——资本、人才、管理层的精力——都重新聚焦于自己最擅长的领域。

在当今市场,客户的耐心和容忍度极低(low tolerance)。正如Stankey所言,过去那种依靠用户惯性就能留存客户的时代已经一去不复返。回归核心,正是为了确保AT&T有足够的弹药来打赢这场关于网络质量和客户体验的“主场战役”。可以说,这不仅是“守成”,更是为未来的进攻扫清了障碍。

--------------------------------------------------------------------------------

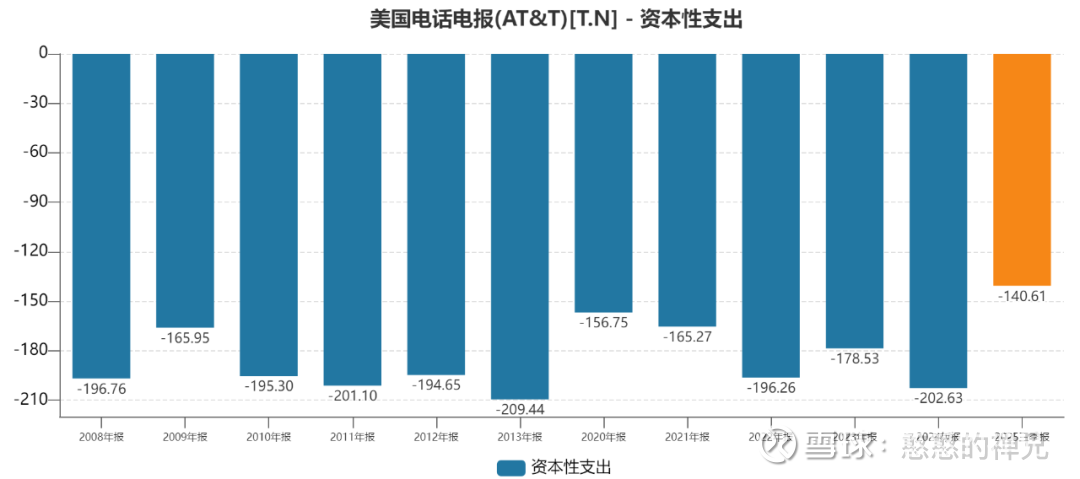

二、增长引擎解构:AI浪潮下,“哑管道”如何掘金?

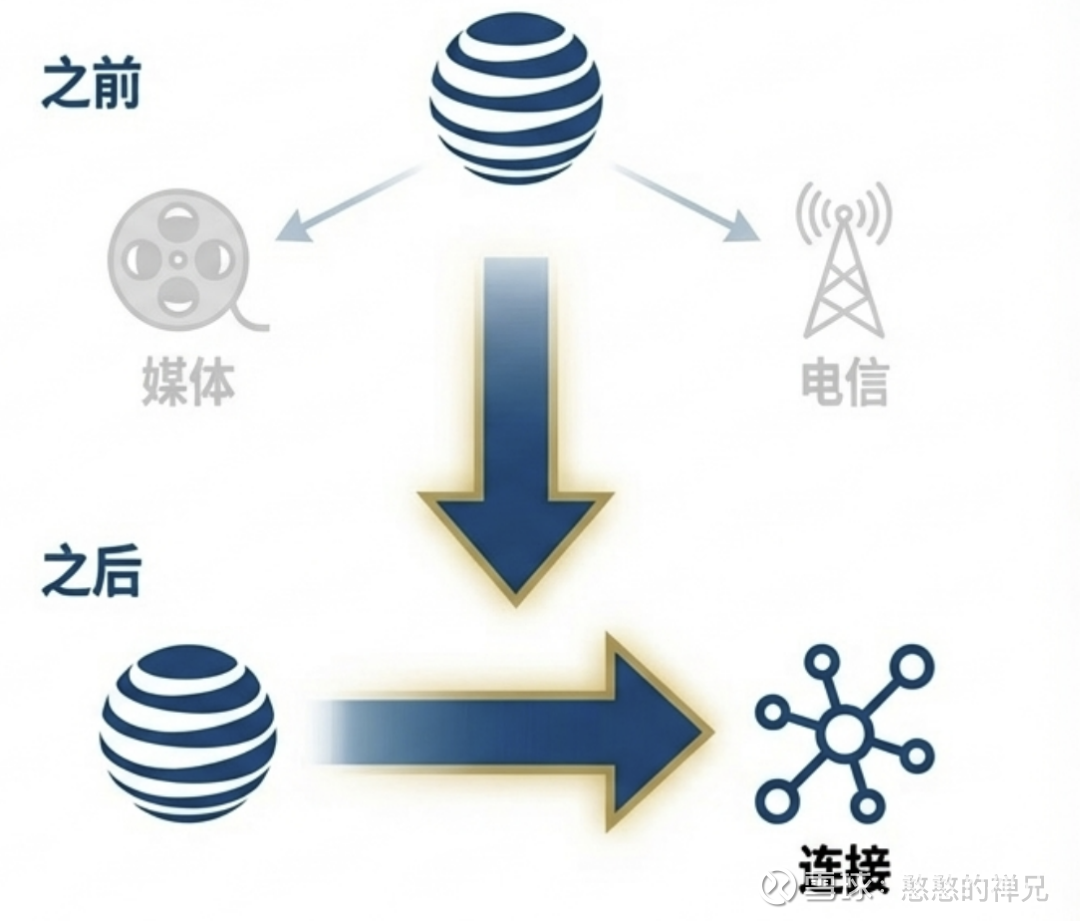

在明确了AT&T的防守策略后,一个更关键的问题浮出水面:它如何进攻?如何避免沦为一个利润微薄、仅提供基础连接的“哑管道”(dumb pipe)?Stankey的答案,清晰地指向了AI浪潮与光纤网络的深度融合,这是一条从卖“管道”到卖高利润、软件定义服务的战略转型之路,也是未来可能驱动公司估值重估的“alpha”所在。

1、剖析AI驱动的数据增长机会

Stankey敏锐地指出,AI将开启新一轮的数据和使用需求增长。他特别强调了一个关键区别:4G时代的流量爆发,主要是由消费者为了娱乐和消遣而观看视频(占网络总流量80%以上)驱动的;而AI时代初期的增长,将更多由企业级应用驱动。遍布城市和工厂的无数视频传感器,需要将海量数据上传至云端的大语言模型(LLM)进行处理和分析。这一从“消费驱动”到“企业驱动”的转变,对网络提出了全新的、更高的要求。

2、阐释光纤网络的核心战略地位

面对AI带来的机遇,AT&T的战略核心是什么?Stankey给出了一个极具洞见的论断:“一切都是光纤网络,只是末端接入技术不同(everything's a fiber network with different access technology hanging on the end of it)”。AT&T之所以大力投资光纤,正是因为它在AI时代具备无可替代的战略优势:

(1)对称性优势: 传统的网络是“非对称的”,即下载带宽远大于上传带宽。而AI应用恰恰需要巨大的“上行带宽”将数据传至云端。光纤的“对称性(symmetrical)”特质,即上下行带宽相等,完美匹配了这一新兴需求。

(2)性能基础: 5G、未来的6G等无线技术,并非光纤的竞争对手,而是其延伸。无线基站本身就需要高带宽的光纤作为连接基础。光纤是网络的主干道,无线技术只是通向主干道的不同匝道而已。

(3)网络管理: “比特(bit)越快上光纤”,网络的容量和性能管理能力就越强。这意味着更低的延迟、更高的可靠性和更强的整体网络性能,这些都是AI应用所必需的。

3、评估增值服务的潜力

在坚实的光纤网络基础上,AT&T计划如何超越核心连接业务,实现“左右延伸”,获取更高的利润率?Stankey描绘了几个关键的潜在收入增长点:

(1)软件定义的安全服务: 网络安全是所有企业的痛点。AT&T可以将其自身用于监控庞大网络、对抗国家级网络攻击的能力产品化,为企业客户提供软件驱动的高级安全服务,从而在连接业务之外开辟新的高利润收入来源。

(2)卫星通信整合: Stankey将LEO(低地球轨道)卫星定位为补充服务,而非竞争者。他生动地举例:一个AT&T用户去大峡谷漂流,可以通过购买“日套餐(day pass)”来无缝接入卫星网络。这不仅解决了网络覆盖的盲区,更为AT&T创造了全新的连接场景和增值收入模式。

(3)AI驱动的网络优化: AT&T已经开始利用AI动态调优网络。例如,在城市举办马拉松时,AI可以实时分析人群流动路线,动态调整沿途基站的信号覆盖。这种能力未来可能打包成一种高级网络保障服务,销售给需要极致网络可靠性的企业客户。

虽然增长前景诱人,但作为审慎的投资者,我们必须清醒地认识到AT&T在宏观格局下面临的风险与挑战。

--------------------------------------------------------------------------------

三、风险、护城河与市场格局:为何坚守北美是更优选择?

任何投资决策都不能脱离对风险和竞争格局的认知。禅兄从CEO的视角出发,分析AT&T面临的挑战、构建的壁垒,以及其深耕北美市场的战略逻辑。

1、评估竞争与盈利能力

Stankey对此有着非常坦诚和清醒的认识。他直言,电信行业竞争激烈,其增长率通常在“GDP或略高一点(GDP or GDP a little bit plus)”的水平。它无法像“科技七巨头(Magnificent Seven)”那样,通过占据主导市场地位来获得高额利润。这为投资者设定了一个合理的预期:AT&T并非一家追求爆发式增长的公司,而是一家在成熟市场中寻求稳健回报的企业。

2、分析地缘战略——深耕北美的逻辑

在全球化的今天,AT&T为何选择收缩战线,专注于北美市场?Stankey对美国和欧洲市场的对比评价,揭示了其背后的深层思考,可以通过下表一窥究竟:

美国市场

- 政策和方法得当,实现了全球领先的电信投资回报。

- 仍有大量有机增长机会(如光纤建设)。

- 这是典型的“能力圈”投资,只在自己后院的世界级赛场上比赛,而不是去陌生的烂泥地里摔跤。

欧洲市场

- 令人“悲哀(sad)”,许多地方是“第三世界通信基础设施”。

- 资本回报率低,导致运营商不愿再投资。

- 监管复杂(国家与欧盟双层监管)。

- 这规避了欧洲市场可能存在的低增长、低回报的“价值陷阱”,证明了有利的监管环境对重资产行业至关重要。

3、探讨网络安全这一“夜不能寐”的挑战

Stankey将网络安全视为“让我夜不能寐的事情之一”。这揭示了电信运营商面临的一个巨大且持续的挑战。一方面,这是一项巨大的运营成本,因为他们对抗的是拥有“没有预算”的国家级对手(nation state actors that have no budget)。另一方面,这种高强度的对抗也锤炼了AT&T的核心能力,使其有机会将这种安全能力转化为面向客户的商业服务,变挑战为机遇。

在理解了公司的战略、增长逻辑和风险之后,我们需要从财务表现和资本配置的角度,进一步审视这家公司的执行力。

--------------------------------------------------------------------------------

四、财务健康与估值视角(基于CEO的定性解读)

主要基于CEO John Stankey在访谈中提供的定性见解与前瞻性描述,而非对公司财务报表的定量分析。这旨在从管理层的视角理解其财务战略和价值主张。(公司财务报表的定量分析,会有一期作专门介绍)

1、关于现金流和回报的核心陈述

Stankey在访谈中反复强调,通过剥离非核心资产和削减遗留业务成本,公司的目标是“改善现金流(improved cash flows)”。健康的现金流是支撑其在行业中保持领先投资水平的生命线。同时,他明确表示,公司正在其核心业务中“推动稳健的回报(driving solid returns)”。这向市场传递了一个清晰的信号:AT&T正致力于成为一台高效的现金流机器,并以股东回报为导向。

2、对资本密集型业务的审慎取舍

AT&T为何选择不进入炙手可热的数据中心领域?Stankey的解释展现了其卓越的资本纪律。他认为,数据中心是一个赢家通吃的规模游戏,需要巨额且持续的投资,且存在“非理性繁荣(irrational exuberance)”的泡沫风险。这番话的背后,是对投入资本回报率(ROIC)的深刻理解。

管理层拒绝追逐“热钱”进入一个自己不具备持久竞争优势、且资本高度密集的赛道,而是选择将资本集中在连接这些数据中心的网络光纤上。这种聚焦和自律,是价值投资者眼中管理层成熟和可靠的关键标志。

3、一个基于行业特性的估值思考框架

结合Stankey的观点,我们应该如何看待AT&T的估值?显然,它不应被视为一只高增长的科技股。它更像是一个在GDP增速基础上,通过抓住AI和新服务带来的增量机会,寻求温和增长的价值型公司。

其核心价值主张在于:稳定的业务、可预期的现金流、以及对股东的回报。对于寻求这类资产的投资者而言,AT&T提供了一个区别于高波动性科技股的独特标的。

当然,公司的长期价值最终取决于领导层的远见和执行力。接下来,我们将聚焦于这场变革的核心人物——John Stankey本人。

--------------------------------------------------------------------------------

五、“斯坦基因素”:内部颠覆者的五年变革之路

在评估一家正在经历深刻转型的公司时,领导者的角色至关重要。CEO John Stankey是一位在AT&T工作了近40年的“老兵”,他的领导风格、改革决心以及面临的挑战,直接关系到AT&T这艘巨轮能否成功驶向新的航向。

1、Stankey上任后的三大优先事项

Stankey清晰地阐述了他上任以来的改革蓝图,可以概括为以下三点:

(1)战略聚焦: 通过资产剥离,让公司回归连接主业,集中资源办大事。

(2)成本效益与现金流: 大幅削减遗留业务和运营成本,为高强度的网络投资提供充足的“弹药”。

(3)文化变革: 推动这家百年老店变得“更加以客户为中心(much more customer centric)”。

2、深入探讨文化变革的艰巨性

在Stankey看来,前两项是战术层面的硬仗,而第三项则是最根本、也最艰难的挑战。他坦言:“改变文化是你在公司里做的最难的事情(changing culture is the hardest thing you do in a company)”。

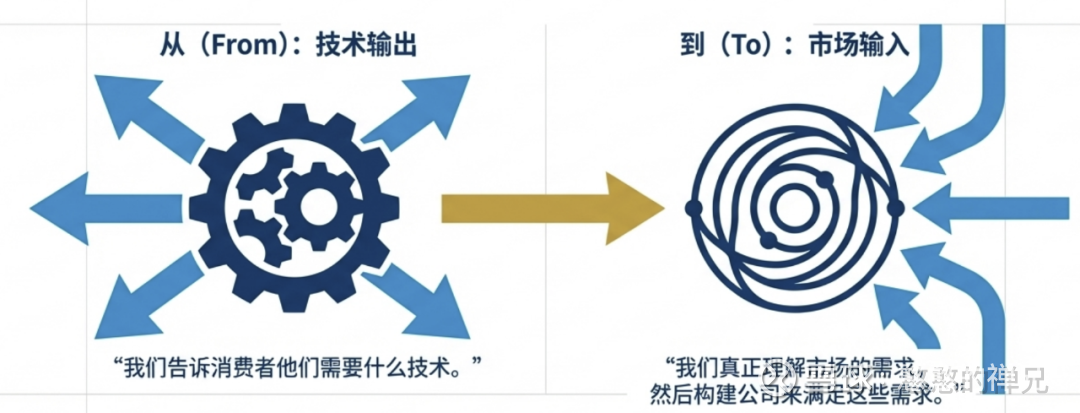

作为一名资深“内部人”,他正尝试扮演“内部的颠覆者(disruptor from within)”这一角色。其核心目标,是推动公司转变思维模式,从过去那种“我们会告诉消费者他们需要什么”的技术驱动方式,转变为“真正理解市场的需求,然后设计公司来满足这些需求”的市场驱动方式。

3、评价其领导风格对投资的影响

Stankey如何描述自己的领导风格?“直接(direct)”、“冷静(clinical)”。他追求的是“被尊重甚于被喜爱(respected more than loved)”。

从投资者的角度看,对于AT&T这样体量的巨轮调头,一个“受人尊敬而非受人爱戴”的CEO,不仅是一种个性,更是投资的先决条件。它向市场发出了一个明确信号:董事会已授权这位领导者推行那些痛苦但必要的改革,从而降低了转型停滞的风险。变革往往伴随着附带伤害,Stankey的冷静和直接,虽然可能引发内部阵痛,但却为实现长期战略目标提供了执行上的保障。

--------------------------------------------------------------------------------

六、禅兄总结:AT&T是值得下注的“大象”吗?

经过层层剖析,让我们回到最初的问题。AT&T的核心投资故事已经非常清晰:一个电信巨头在经历了代价高昂的战略试错后,果断地回归其能力圈,并试图抓住AI时代赋予网络基础设施的全新价值。它正在从一个单纯的“管道提供商”,向一个“智能连接+增值服务”的平台演进。

综合评价其投资吸引力

为了更清晰地评估,我将AT&T的投资逻辑总结为以下几点:

1、优势 (Pros):

(1)战略清晰:剥离媒体,聚焦高回报的北美连接业务,资本配置逻辑清晰且自律。

(2)增长故事自洽:光纤网络作为AI时代的基础设施,其“对称性”优势构成了坚实的增长逻辑,具备长期潜力。

(3)领导层务实:CEO对挑战有清醒认识,执行力强,其领导风格是推动艰难转型所必需的。

2、风险 (Cons):

行业增长有限:电信业本身是一个成熟市场,难以实现爆发式增长,且竞争依然激烈。

转型执行风险:文化转型是漫长且艰巨的过程,能否真正成功仍需时间检验。

宏观与监管:作为关键基础设施,公司业务受宏观经济和监管政策变化的影响较大。

最终的投资观点

AT&T可能不是一个能让你在短期内热血沸腾的“性感”标的。它不会像AI芯片公司那样,一夜之间带来数倍的回报。

然而,对于那些寻求稳定现金流、合理回报,并愿意为一家巨头的长期转型耐心等待的价值投资者而言,John Stankey描绘的蓝图,展示了一个逻辑严密、值得密切关注的投资案例。这头“大象”正在努力学习跳舞,虽然舞步尚显笨拙,但方向是明确的,节奏是稳健的。

它是否值得下注,取决于你的投资框架和耐心。当然还要考虑当前估值。

(免责声明:本文仅代表个人观点,不构成投资建议。股市有风险,入市需谨慎。)

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”