海天味业:从“增长神话”到“现金奶牛”,2026年股息率或破4.5%,比存银行香太多!

今天,禅兄想和大家聊聊近期消费股里的一个“重磅信号”。

在2025年12月9日,高盛发布了一份关于【海天味业】的深度研报:写了关于中国消费龙头估值重构的巨大机会。

禅兄按照多年来对消费股的理解简单写一下对海天味业的情况。

一、 投资逻辑:从“酱油茅”到“分红王”的华丽转身

投资最大的逻辑往往藏在董事会的决议里。

海天味业即将在2025年12月18日 召开董事会,这次会议有两个核心议题:一是通过特别股息的分配方案,二是审议未来三年(2025-2027)的股东回报计划。

这释放了什么信号?这说明海天正在从单纯追求规模扩张,转向注重股东回报的成熟期。

1、高分红确立安全垫:2024年,海天的股息支付率已经达到了75%,算上回购,总现金回报率占到了净利润的约83%。对于一个体量如此庞大的消费龙头,这种分红力度是极其罕见的。

2、未来三年的确定性:市场最怕不确定性。海天即将出台的三年回报计划,实际上是给大资金吃了一颗定心丸。高盛预测,在2026年,假设85%~100%的现金派息率,其股息收益率将达到3.8%~4.5%。在全球降息周期的大背景下,这种类债属性的资产就是硬通货。

3、AH股溢价套利:这里有个很明显的套利逻辑。高盛明确指出,目前海天H股相较于A股有约21%的折价。同样的资产,更便宜的价格,更具吸引力的股息率,这就是为什么高盛给予H股“买入”评级,而A股仅为“中性”的原因。

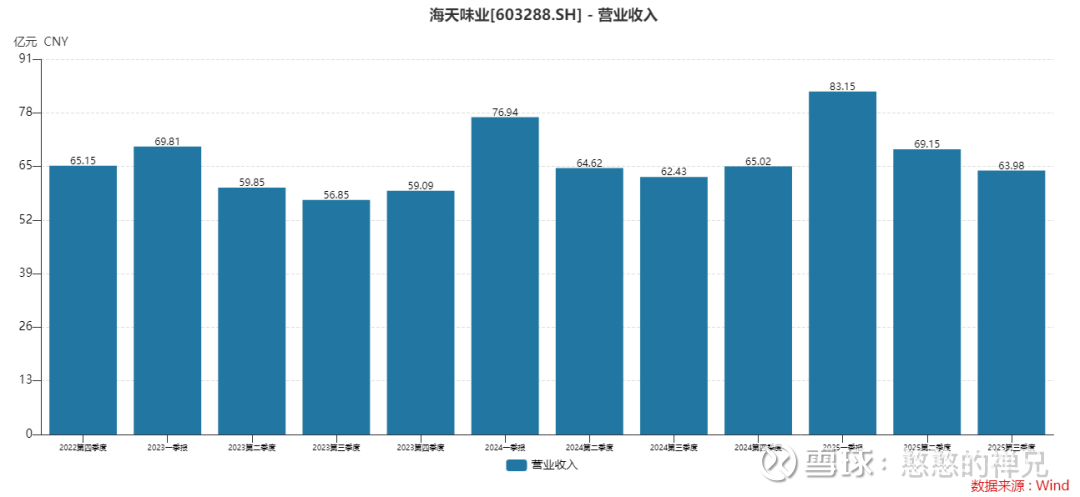

二、 财务表现与经营趋势:至暗时刻已过

很多散户担心消费降级,担心餐饮恢复慢。禅兄告诉大家,看财报要看边际变化。

1、业绩拐点已现:经历了三季度(3Q25)的发货节奏调整后,公司预计2025年四季度(4Q25)的销售增长将加速。这是因为7-8月的发货控制得当,且9-10月餐饮消费在政策影响触顶后出现了环比复苏。

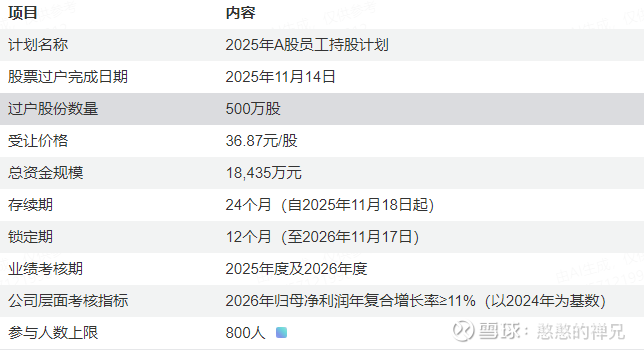

2、盈利能力的硬约束:海天有一个员工持股计划(ESOP),其目标是2024-2026年净利润年复合增长率(CAGR)达到11%。为了实现这个目标,公司势必会通过经营杠杆和效率提升来对冲原材料成本的波动。这意味着管理层有极强的动力去释放利润。

三、 估值与全球对标:便宜就是硬道理

作为一名投资人,禅兄从不孤立地看一家公司。我们要把海天放在全球坐标系里去比。

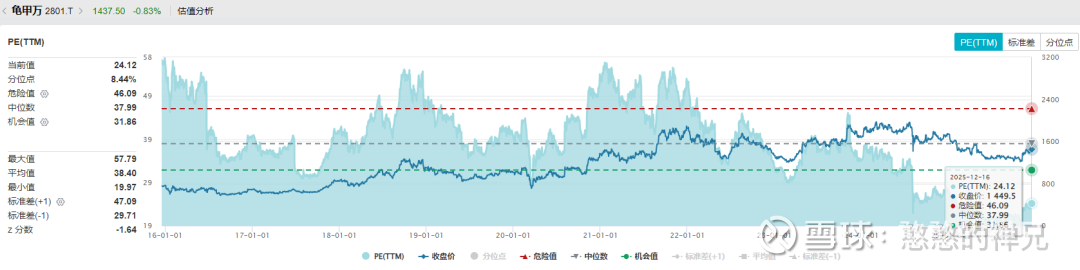

1、对标全球龙头龟甲万(Kikkoman):高盛公司在给海天A股定价时,参考龟甲万过去三年的平均远期市盈率(Forward P/E),使用了8.9%的权益成本(COE),给出的2027年目标市盈率是31倍 。

下图是滚动市盈率,非远期市盈率!

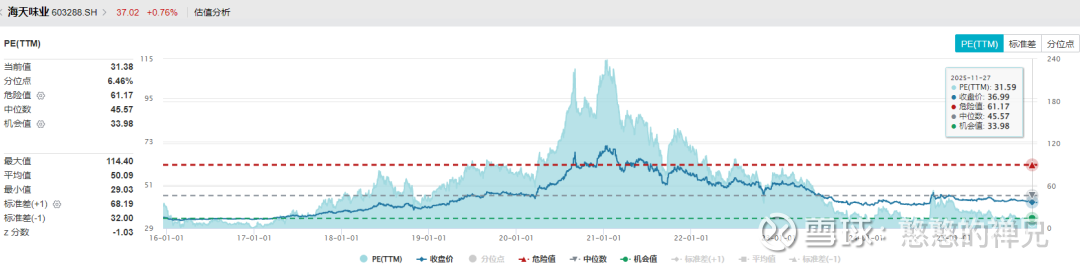

2、当前的估值洼地:目前海天H股的交易价格对应2025年和2026年的市盈率分别为24倍和22倍。

下图是滚动市盈率,非远期市盈率!

3、目标价空间:高盛给出的未来12个月目标价,A股为41.6元人民币,H股为44.1港元。考虑到H股目前显著的估值折让,H股的安全边际显然更高。(机构的目标价预测,不必太在乎!关键是买的要足够便宜!也就是所谓的安全边际要够高)

四、 禅兄的独家投资技巧

基于上述分析,我有几条实操建议:

1、事件驱动策略(Event-Driven):12月18日是关键时间节点。如果董事会宣布的特别股息和三年计划超出预期(比如承诺100%派息),股价也许会有一波脉冲式上涨。

2、关注餐饮复苏的高频数据:最大的风险点在于餐饮销售恢复不及预期。投资者应密切关注餐饮业的月度数据,一旦数据验证了公司“四季度加速”的预期,应该是个小机会。

总结

海天味业正在经历一场从“成长股”向“高息蓝筹”的蜕变。高分红+低估值(H股)+业绩回暖,这就是我们寻找的“戴维斯双击”前夜。

记住禅兄的话:如果厨房里的酱油开始像银行一样发利息时,你要懂得弯腰去捡钱。

(免责声明:本文仅代表个人观点,不构成投资建议。股市有风险,入市需谨慎。)

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”