广钢气体(688548.SH):中标产能份额高达41%,逆流而上的“on-site”电子特气“掠食者”

广钢气体(688548)——一家自称是中国半导体产业“血液循环系统”的企业。

通过对其2023年至2025年三季度的原始财务报表、管理层言论以及行业竞争对手(金宏气体、华特气体)的横向解剖,我们发现了一个被主流市场严重忽视的现象:这是一条经典的“J型曲线”。公司正处于资本密集投入期的底部,巨额的固定资产折旧掩盖了其真实的盈利能力,而底层的现金流造血机能却在以惊人的速度进化。

分析师们盯着2024年净利润下滑22.42%的数据大惊小怪,却忽略了同期经营性现金流与净利润出现的巨大背离。禅兄的分析表明,广钢气体正在通过极其激进的资本开支,在中国的集成电路制造基地周围构建物理上的垄断网络。然而,这并非没有风险。电子大宗气体毛利率的显著压缩,以及氦气作为大宗商品的剧烈价格波动,正在侵蚀其护城河的边缘。

【维度一:全景式同业对标】

“如果不看清赛场上的其他马匹,你就无法判断这一匹是跛了还是在蓄力。”

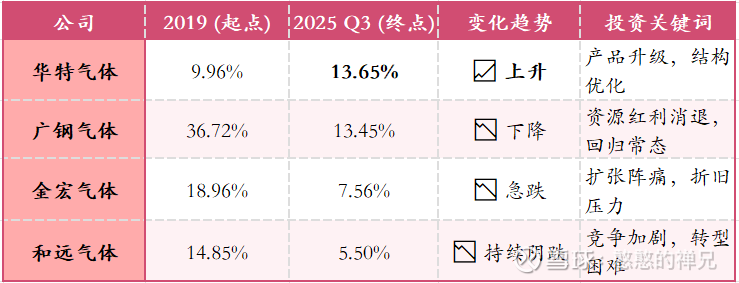

要理解广钢气体的真实处境,我们不能只看它自己的纵向历史,必须将其置于中国工业气体行业的横向坐标系中。这个行业正处于剧烈的洗牌期,我们将广钢气体与金宏气体(688106)、华特气体(688268)及和远气体(002971)进行了详尽的数据对标。

一、市场份额动态:逆流而上的掠食者

在大多数行业收缩或停滞的背景下,广钢气体的营收增长表现出了一种罕见的掠夺性。当竞争对手在退缩或原地踏步时,广钢气体正在吞噬市场份额。

1、营收增速的断层式领先:

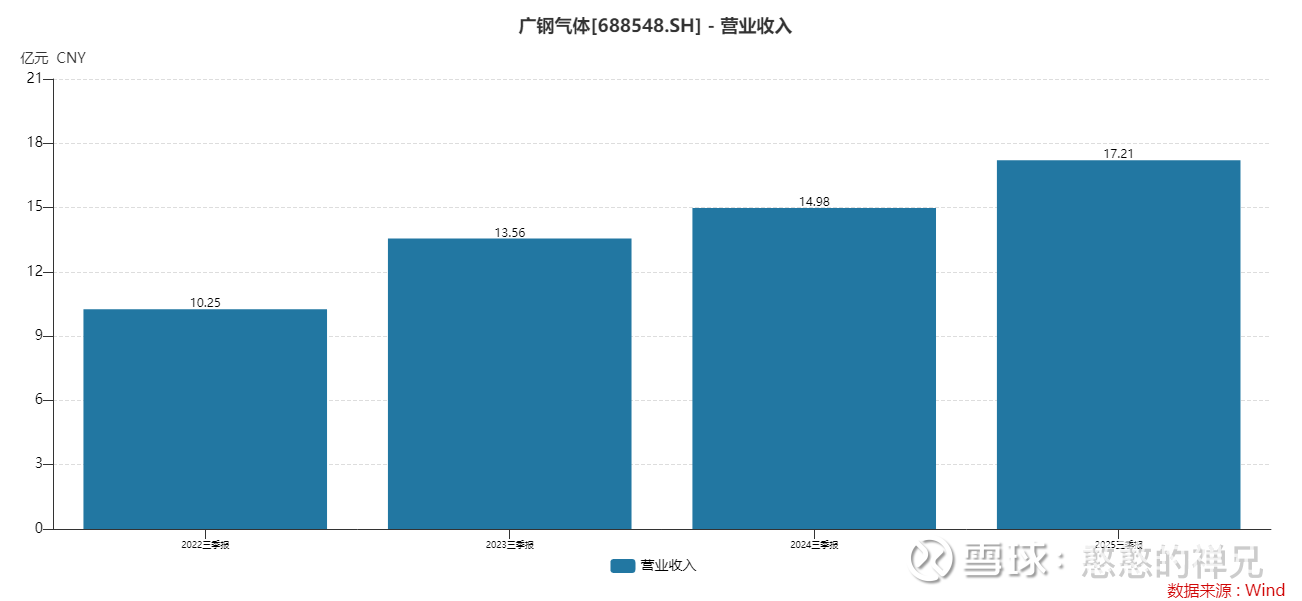

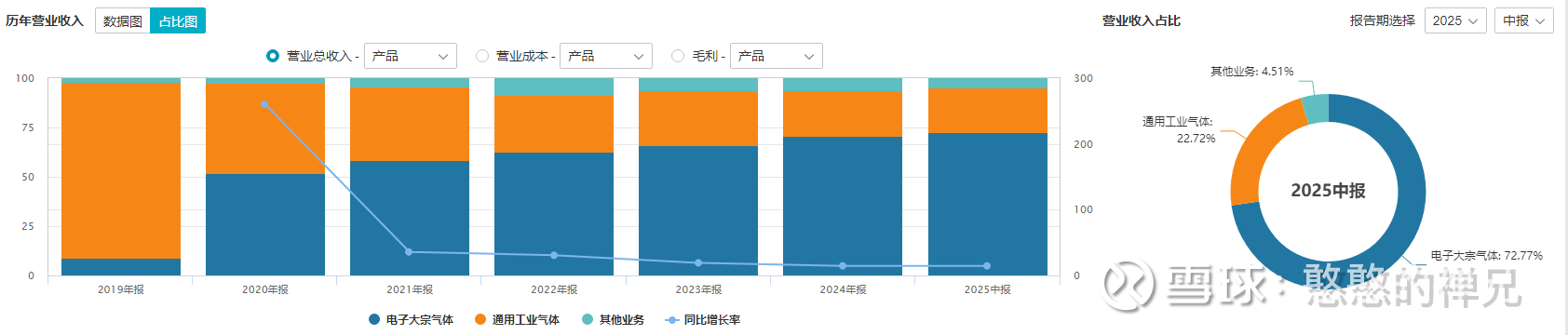

广钢气体: 2025年前三季度,公司实现营业收入17.21亿元,同比增长14.85%。

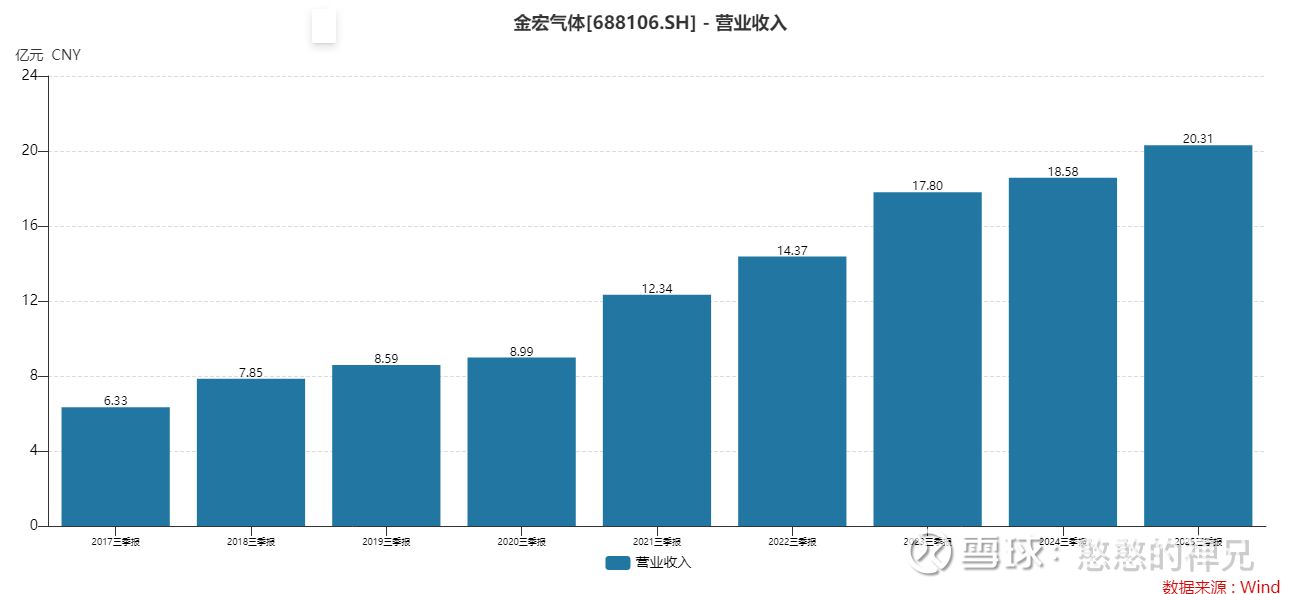

金宏气体: 同期营收20.31亿元,同比增长9.33%。

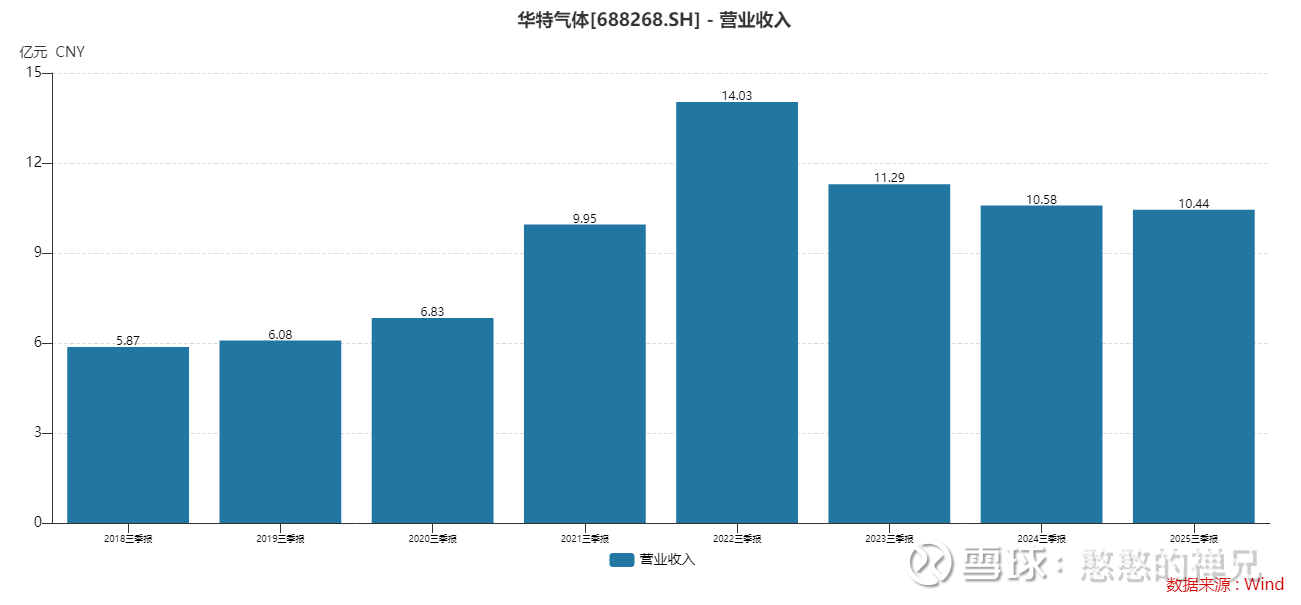

华特气体: 同期营收10.44亿元,同比下降1.36%。

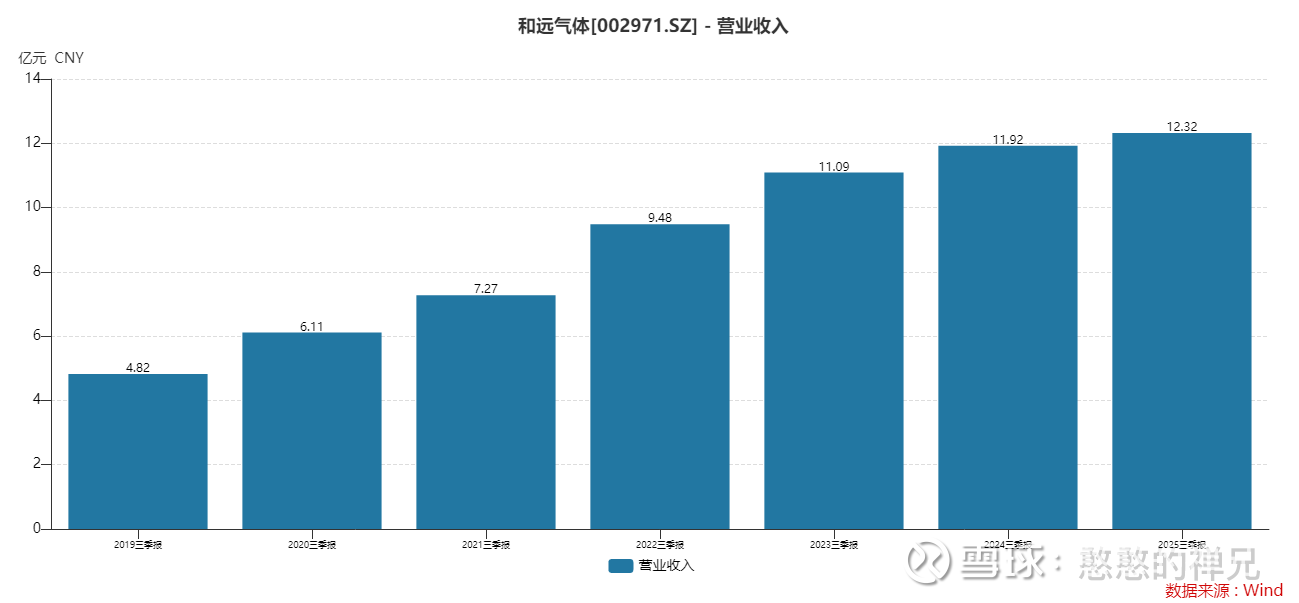

和远气体: 同期营收增长仅为3.325%。

分析: 这是一个极具信号意义的数据。在宏观经济环境充满挑战的2024-2025周期内,华特气体已经陷入负增长,金宏气体的增长降至个位数,而广钢气体依然保持了接近15%的双位数增长。这不仅仅是数字的差异,这是商业模式抗打击能力的差异。广钢气体专注于“现场制气”(On-site)模式,即直接在客户工厂旁边建厂,通过管道供气。这种模式一旦锁定,受短期经济波动的影响远小于依赖瓶装气销售的竞争对手。

2、新增产能的统治力:

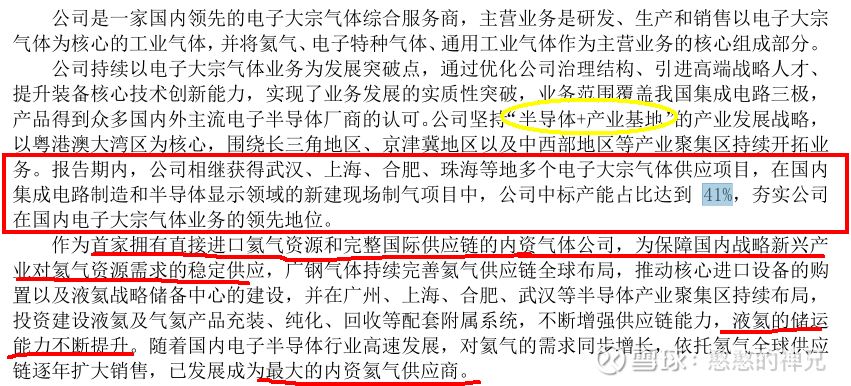

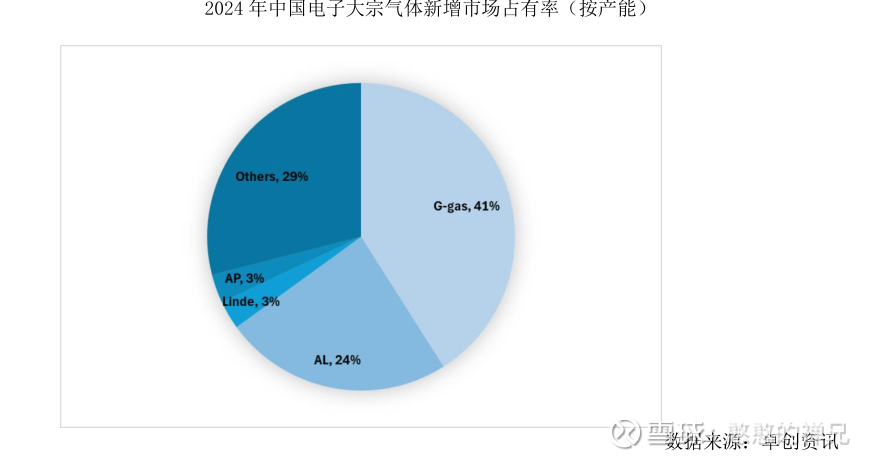

更令人震惊的数据出现在2024年年报中。在国内集成电路制造和半导体显示领域的新建现场制气项目中,广钢气体中标产能占比高达41%,排名行业第一。

这不仅意味着它击败了国内同行,更意味着它正在从林德(Linde)、液化空气(Air Liquide)等国际巨头口中夺食。在工业气体这个讲究“先发优势”的行业,41%的新增份额意味着未来15年(通常合同期)的现金流已经被广钢气体锁定。

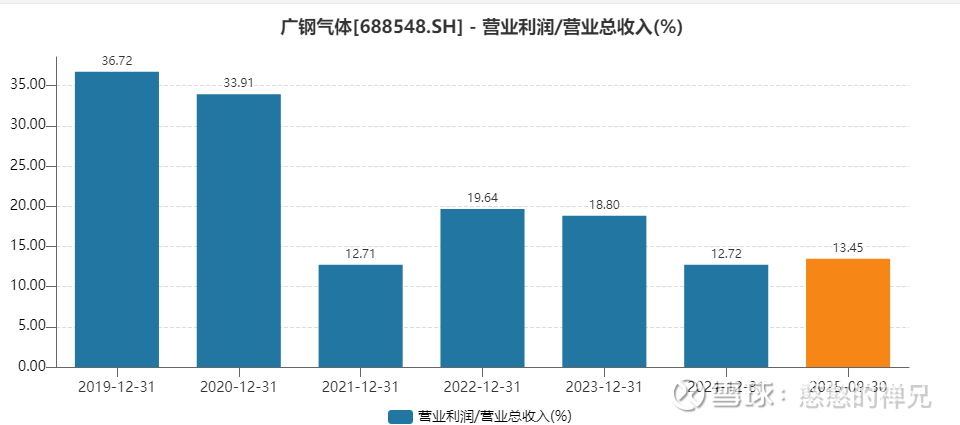

二、利润率异常值:扩张的代价与氦气的诅咒

然而,增长是有代价的。广钢气体的营业利润率指标向我们展示了扩张期的残酷性。

表1:营业利润率比较

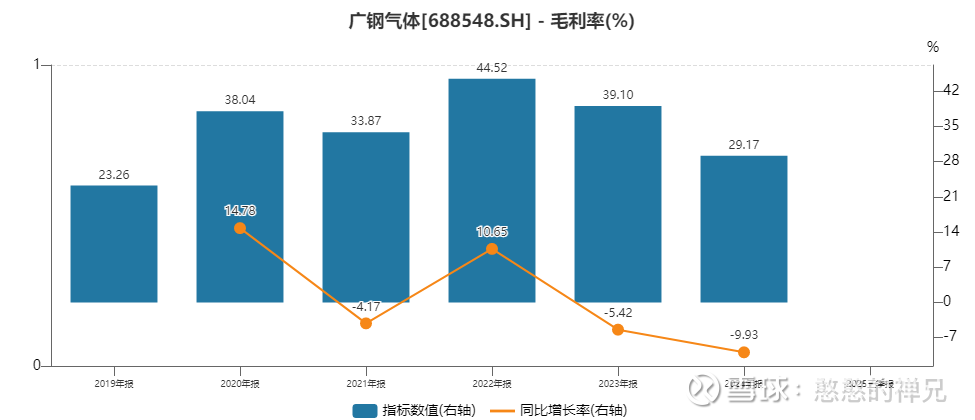

广钢气体2019-2020年高达30%+的利润率主要得益于当时的氦气市场红利或特殊的项目结构。2021年断崖式下跌至12.71%,随后在12%-19%区间波动。广钢高度依赖氦气供应链,受大宗商品价格波动影响大。目前的利润率(约13%)反映了其回归到正常工业气体企业的水平。

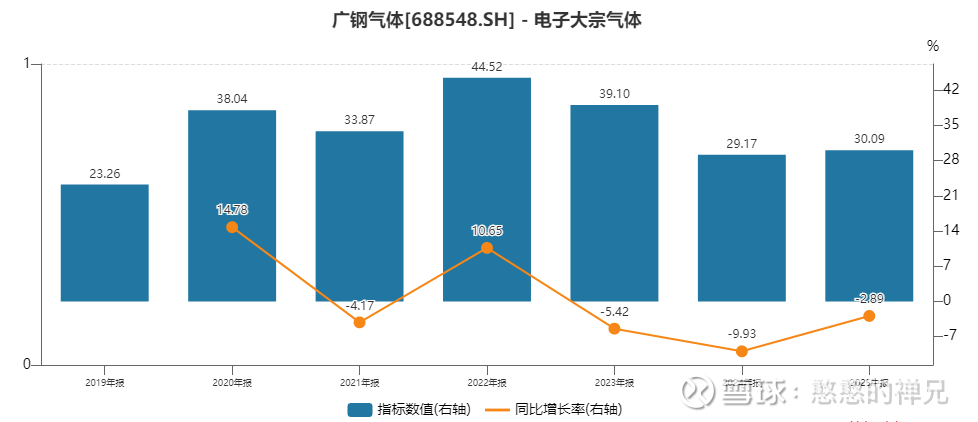

电子大宗气体的毛利塌陷: 2024年,公司核心业务“电子大宗气体”的毛利率骤降近10个百分点,跌至29.17%。管理层将其归咎于新项目投产初期的折旧压力和氦气价格回归正常。我们认为,这只有一半是真话。另一半真相是,为了在与外资巨头的竞争中胜出,广钢气体不得不牺牲定价权。

氦气波动的影响: 广钢是国内最大的内资氦气供应商,2024年氦气进口量占全国13.4%。2022-2023年的氦气价格暴涨曾给公司带来了超额利润,而2024年的价格回落则像退潮一样裸泳者现形。这再次证明,依赖大宗商品涨价的利润是不可持续的“伪利润”。

三、行业背景板:顺流而上还是逆流挣扎?

整个工业气体行业的“水位”正在经历复杂的分化。

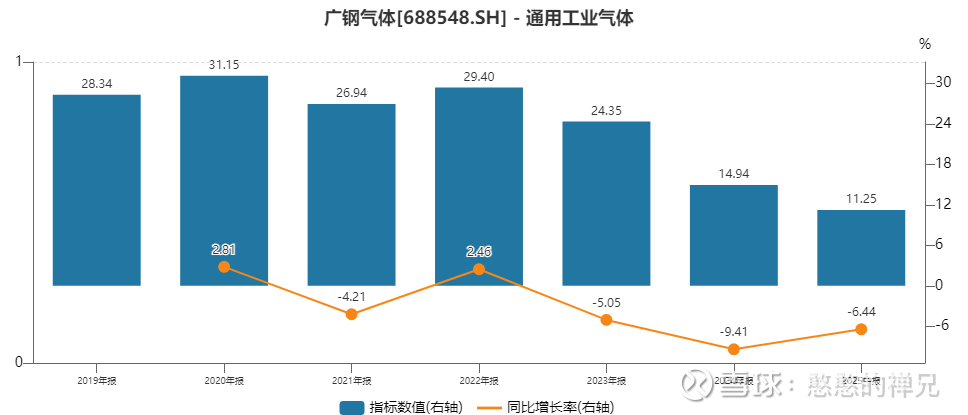

传统工业(钢铁、化工): 水位下降。这也是为什么通用工业气体毛利率仅为11.25%且在下降的原因。

电子半导体: 水位暴涨。中国对半导体自主可控的渴望(“广钢气智造中国芯”)创造了一个庞大的增量市场。

结论: 广钢气体正在从下行的传统赛道全力游向电子赛道。虽然目前看起来像是在逆流挣扎(利润下滑),但从营收增速和市场份额来看,它实际上是在顺应国家产业升级的大潮,并在同业中处于领跑位置。相比之下,金宏气体的净利润暴跌44.9% 显示其受行业周期打击更为严重,而广钢气体的抗跌性更强。

【维度二:管理层诚信测试】

我们不仅要看管理层说了什么,更要看他们在逆境中做了什么。

一、年报基调测试:坦诚还是推销?

阅读广钢气体的年报,我们感受到了一种从“亢奋”到“务实”的语调转变。

2023年报(IPO蜜月期): 充满了胜利的辞藻,强调净利润增长35.73%,以及“广钢气体点亮中国屏”的宏大叙事。这是一份标准的“推销文件”。

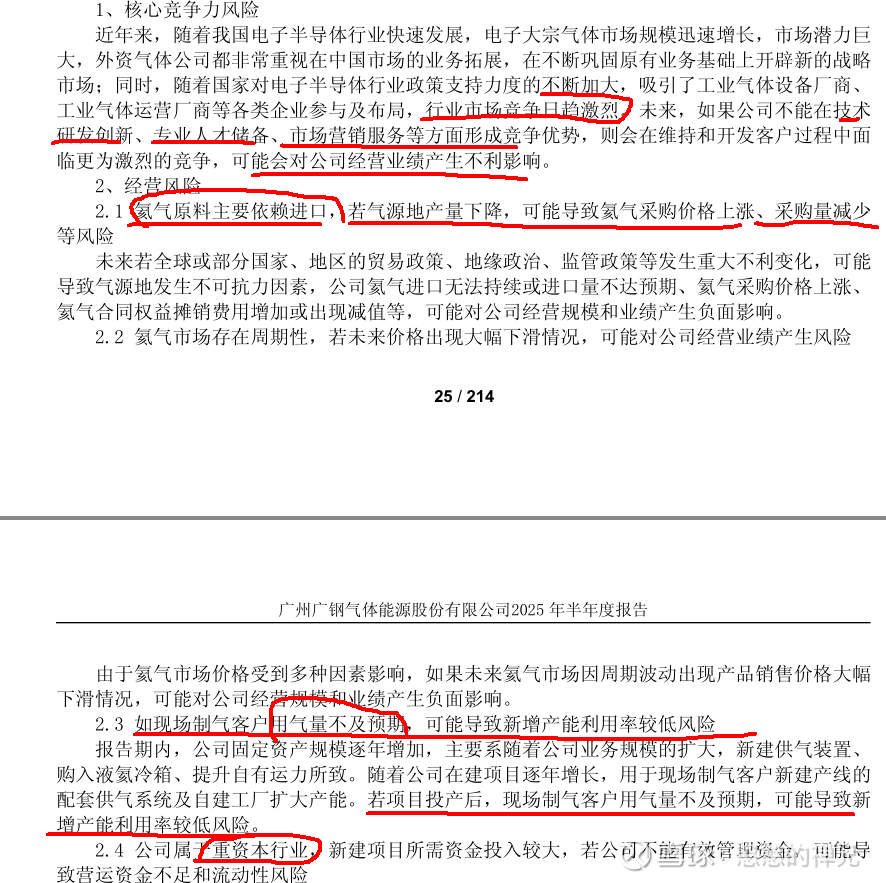

2024年报及2025半年报(阵痛期): 当净利润下滑时,管理层没有试图用复杂的调整后EBITDA来粉饰太平。他们在“风险因素”章节直言不讳地指出了氦气价格波动、新项目产能利用率爬坡缓慢等问题。

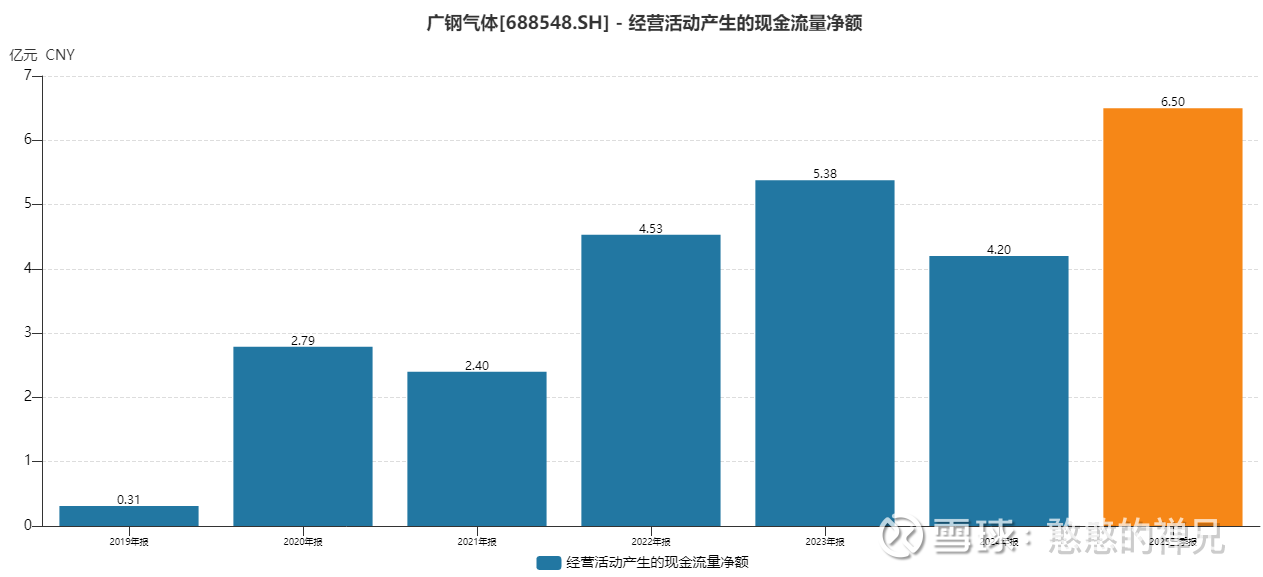

关键的诚实信号: 在2025年半年报中,虽然净利润下降了13.44%,但管理层特意强调了经营活动现金流净额大幅增长84.34%。这并非是在转移视线,而是在陈述一个极其重要的商业事实:公司的造血能力实际上在增强,利润下降主要是由于会计折旧(非现金支出)的增加。这种对现金流的强调,符合我们对“所有者盈余”的关注,显示出管理层懂行且较为诚实。

二、言行一致性:强力击球手还是平庸之辈?

关于氦气供应链的承诺: 管理层曾承诺建立自主可控的全球氦气供应链。

兑现情况: 到了2024年,他们确实成为了最大的内资氦气供应商,并在广州、武汉建立了生产基地。但是,他们未能有效对冲氦气价格下跌的风险,导致业绩波动。这是一个“击球成功但姿势难看”的案例。

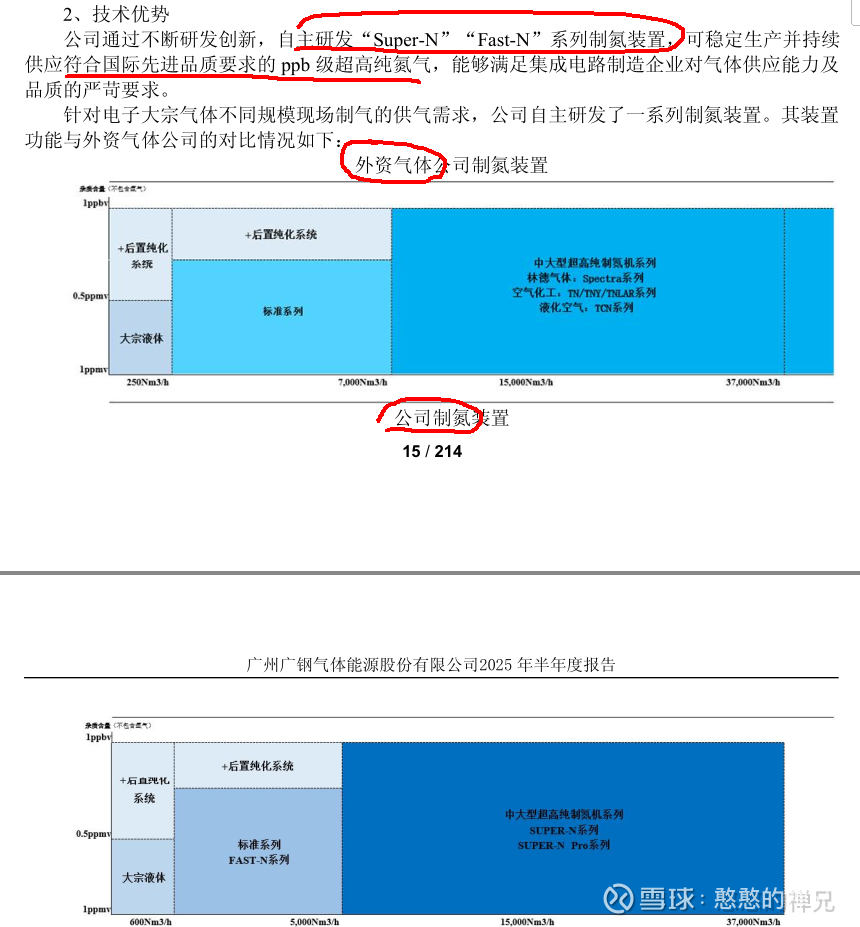

关于技术突破的承诺: 管理层承诺实现超高纯氮气(ppb级)的国产替代。

兑现情况: “Super-N”系列装置在合肥长鑫等关键客户现场的稳定运行,证明了他们在技术上的承诺是真实可信的。这不仅仅是PPT造车,而是实打实的工业交付。

三、资本配置:汤姆·墨菲式的理性,还是盲目扩张?

这是我们评估管理层最重要的维度。在利润下滑的年份,管理层是如何对待股东资本的?

令人惊讶的分红政策:

2023年(利润增长年):分红比例31.38%。

2024年(利润下滑年):分红总额增加至1.16亿元,分红比例提升至46.82%。

2025年上半年(利润继续承压):依然坚持中期分红,每10股派3.7元。

深度解读: 这是一个极具魄力的信号。通常,处于激进扩张期的公司会借口“资本开支需求”而停止分红。广钢气体在净利润下滑22%的情况下,反而提高了分红比例。这说明:

1、管理层对未来的现金流极其自信,认为当前的利润下滑是暂时的会计现象。

2、他们尊重股东利益,不愿意在其账户上囤积过多的闲置资金。

这是一种典型的“汤姆·墨菲”式行为——在业务需要时投入资本(41%的新增份额),在业务不需要时将现金返还给股东。

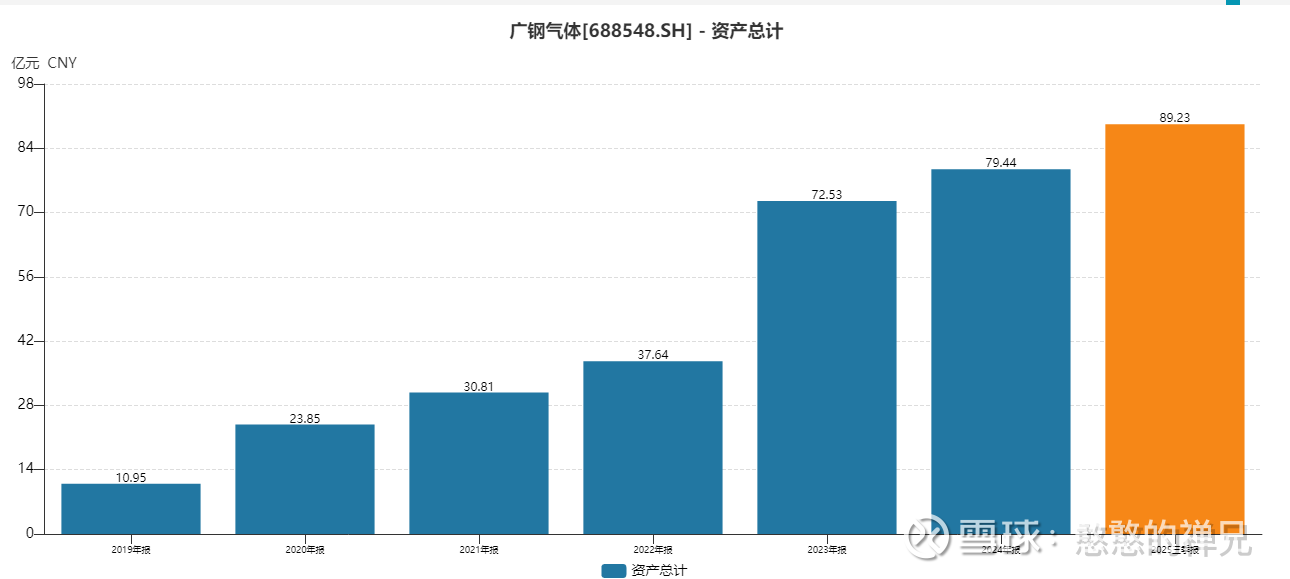

资本开支(CAPEX): 总资产从2022年的37.6亿激增至2025年Q3的89.2亿。

这种资产膨胀速度极快。虽然目前看来是为了锁定长期合同,但如果未来的芯片产能过剩,这些重资产将成为沉重的包袱。我们需要警惕这种为了构建“商业帝国”而进行的过度扩张风险。

【维度三:商业模式与护城河趋势 】

“优秀的生意不需要天才管理;观察定价权是否像报纸行业那样因替代品而减弱。”

一、 “傻瓜也能经营”测试

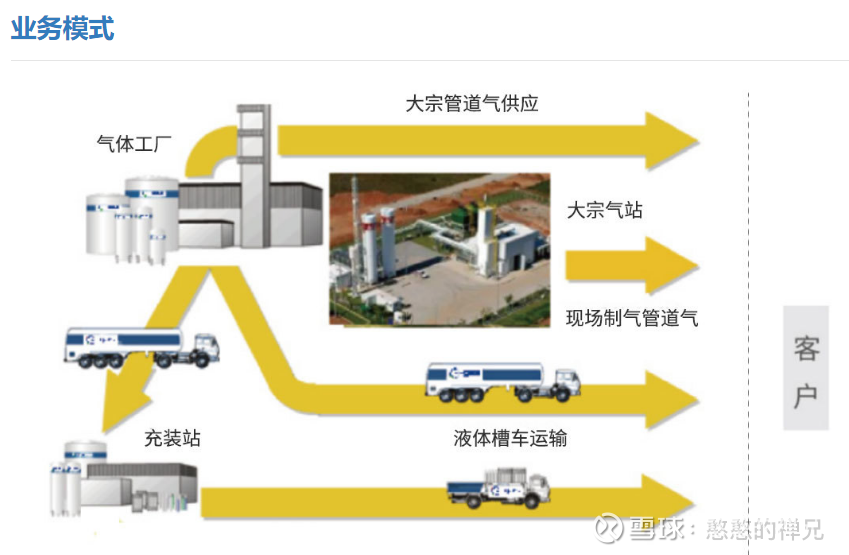

现场制气(On-site): 这是一个“傻瓜也能赚钱”的好生意。一旦管道连接到客户的晶圆厂,除非发生重大安全事故,否则客户根本无法更换供应商。这种转换成本是天价的。合同期长达15年,通常包含“照付不议”(Take-or-Pay)条款,即客户无论用不用气,都要支付固定的设施费。

零售供气(Merchant): 这是一个“必须依靠天才管理”的糟糕生意。它本质上是卡车运输生意加上大宗商品交易。竞争激烈,价格透明,受油价和原材料价格影响巨大。

广钢的趋势: 公司正在将重心从零售转向现场制气(电子大宗气体占比提升),这意味着公司的整体商业模式正在变好,变得更像“公用事业”,更具备抗周期性。

二、 护城河侵蚀度:定价权的隐忧

尽管商业模式在优化,但护城河的宽度正在经受考验。

毛利率的警示: 电子大宗气体毛利率从39.1%降至29.17%。这表明,为了赢得那些长达15年的合同,广钢气体不得不向客户让利。在一个寡头垄断的市场(1+3格局),价格战通常是破坏价值的。

下图是公司电子大宗气体2019年-2024年的毛利率:

替代品风险: 工业气体没有物理替代品。芯片制造离不开氮气,正如人类离不开氧气。这与报纸行业完全不同。护城河的威胁不来自替代品,而来自客户的议价能力。广钢的客户(如长鑫存储、华星光电)都是巨无霸企业,它们在谈判桌上拥有巨大的话语权,这限制了广钢的提价能力。

三、分销与触达:物理管网的排他性

排他性增强: 相比10年前,广钢气体现在拥有了更多的现场气站。每一个气站都是一个排他性的物理节点。例如在合肥综保区、广州广钢电材的项目,一旦管道铺设完成,这就构成了地理上的自然垄断。没有任何竞争对手会为了争夺一个已经有管道供应的客户去重复铺设管道。

网络效应: 随着现场气站密度的增加,公司可以利用气站的富余产能转化为液态气体,以极低的边际成本覆盖周边的零售市场。这种“基地+网络”的效应正在增强广钢在核心区域(如长三角、大湾区)的竞争力。

【维度四:非共识性洞察】

“研报一般情况是没有价值,真正的想法来自年报的独立思考。”

一、市场盲点:折旧面纱下的现金奶牛

市场评论员和量化算法看到“净利润连降两年”就会给出“卖出”评级。他们忽略了工业气体行业最核心的商业逻辑:现金流时差。

1、逻辑推演:

广钢气体在2023-2024年拿下了大量新项目(41%的份额)。

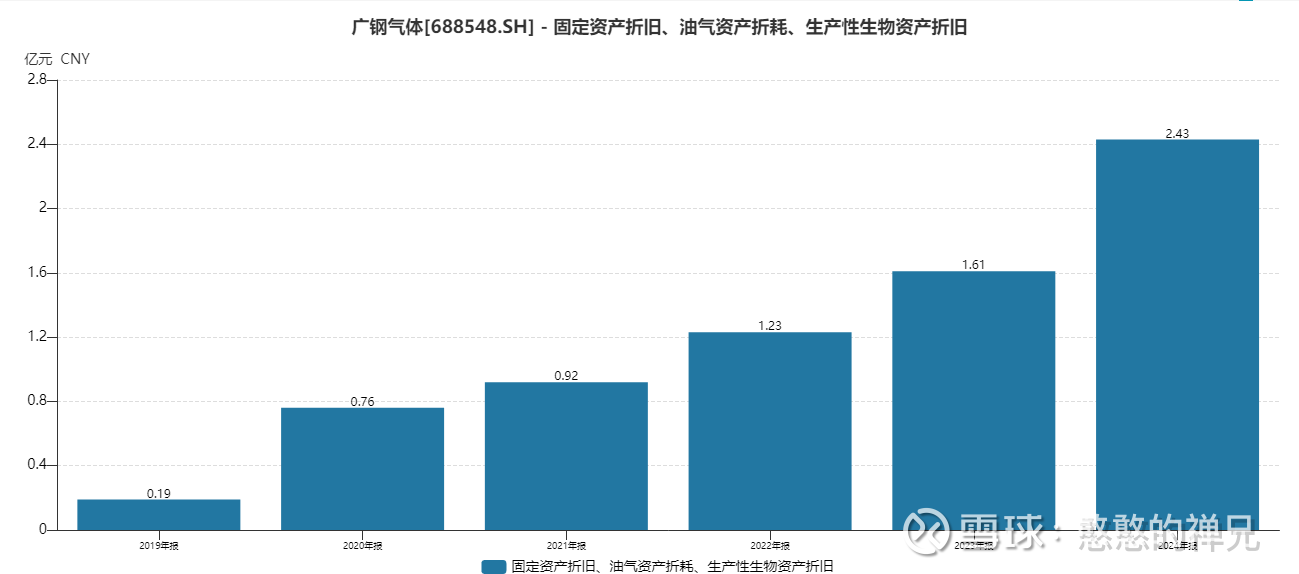

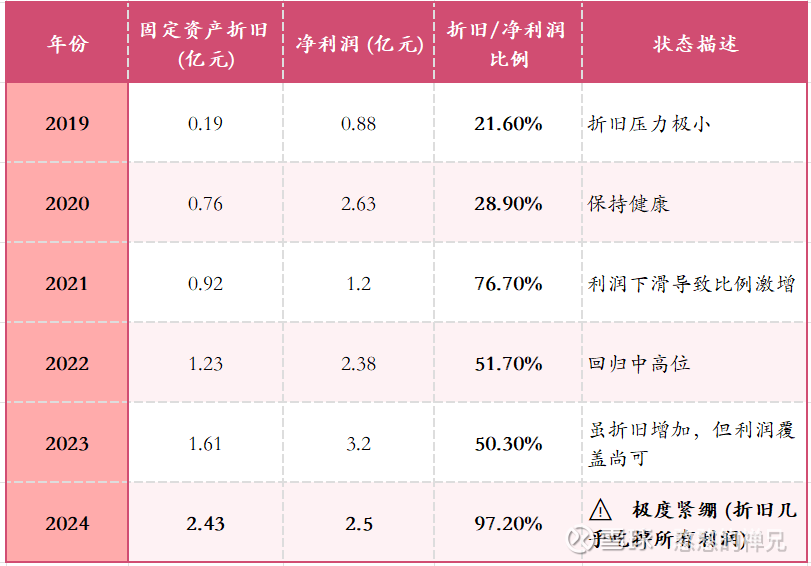

这些项目需要先建厂、买设备。在建工程转固后,巨额折旧费用立即计入利润表,拉低了净利润。

然而,客户的产能爬坡是缓慢的。在项目初期(Climb-up phase),收入尚未达到峰值,但折旧已经是全额的。这就造成了“收入-折旧”错配,导致毛利率和净利润看起来很丑陋。

在2024年,公司的固定资产折旧 (2.43亿) 已经几乎与 净利润 (2.50亿) 持平.这意味着公司每赚1块钱的净利润,背后其实背负了约1块钱的“沉没成本”(折旧)。这通常标志着公司前期进行了巨大的资本开支(建厂、买设备),这些新产线转固后,开始疯狂侵蚀利润表。

这种高折旧占比通常意味着经营杠杆 (Operating Leverage) 很高。一旦未来营收规模进一步扩大,或者折旧高峰期过去,利润的弹性会非常大(即利润会暴涨)。但前提是,这些巨额投入的新设备必须能接到足够的订单(如氦气或电子特气订单)。

真相: 2025年上半年经营性现金流暴增84.34% 揭示了真相。这些钱是实实在在流进公司口袋的,并没有被折旧“吃掉”。这是一头被会计准则掩盖的现金奶牛。

2、非共识结论: 目前的低利润率不是竞争失败的结果,而是激进扩张成功的“副产品”。随着新项目利用率从30%爬升到80%,由于高经营杠杆特性,未来的利润增长将呈指数级爆发,而不需要额外的资本投入。

二、氦气战略储备的地缘政治价值

市场将氦气视为一种导致业绩波动的麻烦商品。我们认为,在一个去全球化和地缘政治紧张的世界里,氦气是一种战略资产。

中国是贫氦国家,严重依赖进口。广钢气体掌握了全球主要气源地(卡塔尔、俄罗斯、澳大利亚)的一手货源。这不仅仅是生意,这是国家供应链安全的保障。在极端情况下,这种供应能力将转化为极强的定价权和政策壁垒,这是财务报表无法体现的隐形资产。

三、最终决策:安全吗?

如果投资该公司并持有10年:

理由1: 产品是刚需中的刚需。没有气体,中国的高科技制造业就会停摆。

理由2: 合同结构提供了极高的安全垫。长达15年的照付不议合同意味着即使客户工厂停产,广钢依然能收到固定的设施租金。

理由3: 客户主要是国资背景或行业龙头的半导体企业(长鑫、华星等),违约风险极低。

理由4: 公司在逆境中依然能产生强劲的现金流并分红。

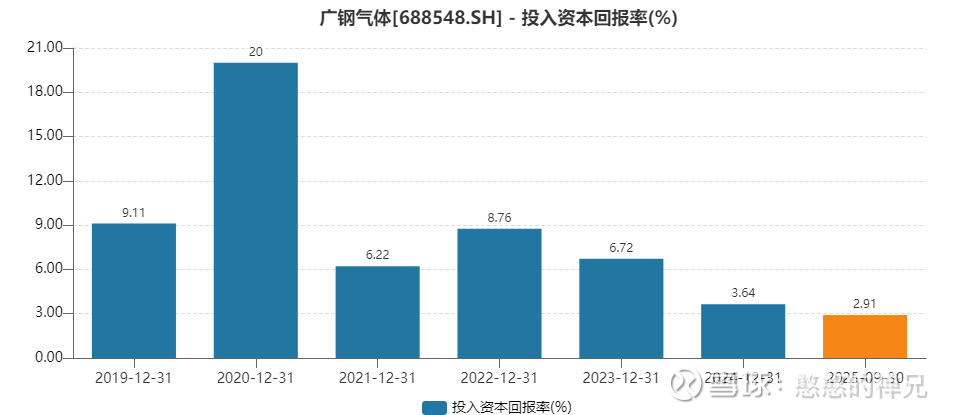

最大的担忧: 并不是公司会破产,而是资本回报率(ROIC)的平庸化。如果为了维持“第一”的市场份额而持续进行低回报的资本开支,公司可能会变成一个庞大但臃肿的公用事业公司,只能提供债券般的微薄回报,而不是股票应有的高增长回报。

广钢气体是一个典型的“披着周期股外衣的成长型基础设施公司”。当前的财务数据“丑陋”,主要是由于激进的资本开支周期和氦气价格正常化造成的。

它拥有极宽的物理护城河(管道),极高的客户转换成本,以及一个在逆境中依然慷慨分红、讲究诚信的管理层。只要管理层能控制住盲目扩张的冲动,随着新建产能利用率的提升,现在的现金流洪流终将转化为未来的净利润爆发。

(免责声明:本文仅代表个人观点,不构成投资建议。股市有风险,入市需谨慎。)

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”