大摩最新闭门会:香港楼市惊现“租不如买”神信号,“李嘉诚们”又动手了!

摩根士丹利(大摩)这周一刚刚发出的宏观策略,禅兄继续给各位拆解一下这份重磅报告背后的搞钱逻辑,特别是关于人民币、港股楼市以及几只核心标的的深度分析。

一、 宏观大势:2026,一场“东稳西荡”的开局

开年这一周,也就是大家说的“开门红”,给2026年定了个什么调?积极!

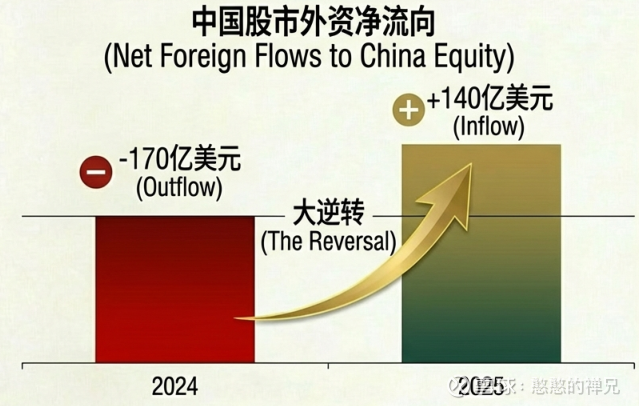

数据不会骗人。大摩的数据显示,2025年全年,中国上市公司净吸引外资流入高达140亿美元。各位,这可是真金白银啊!要知道2024年还是净流出170亿美元。这一进一出,说明了什么?说明全球资金在回流,而且是大规模回流。

现在的格局叫“东稳西荡”。

东方(中国): 人民币汇率破7,A股港股成交量活跃。

西方(美国): 虽说还在降息预期里,但美联储主席都快被调查了,政策不确定性极大,美元信用正在被“去魅”。

禅兄划重点: 这种开门红是好事,但别盲目。现在的 CPI 和 PPI 反弹,更多是靠黄金涨价和季节性蔬菜水果拉动的,内需这根“顶梁柱”还没完全硬起来。这就像大病初愈的人,气色好了点,但底子还得补。

二、 汇率迷局:人民币破7,还能追吗?

很多人问我:禅兄,人民币这么猛,是不是要重回6.3了?

大摩的观点跟我的一致:短期有肉,长期看平。

1. 短期逻辑(Q1看涨至6.85-6.8):

这主要是季节性因素。马上春节了,出口企业要把赚的美元换成人民币发年终奖、结货款。这就是刚需“结汇潮”。加上美元最近这一波走弱,一季度人民币冲到6.8甚至6.85是有技术面支持的。

2. 长期逻辑(年底回7.0):

别忘了当年的“广场协议”怎么把日本搞垮的。咱们央行聪明着呢,绝对不会为了面子让汇率过度升值,从而扼杀出口和制造业。只要国内通缩压力还在,汇率大概率会维持在一个温和的区间。

实操建议: 如果你手头有美元,近期逢高结汇是划算的;但如果你想炒汇率升值,现在的盈亏比(Risk/Reward)并不诱人。

三、 黄金赛道:香港楼市的“戴维斯双击”

这部分是今天的重头戏,一定要仔细看。

如果说大陆楼市还在“挤牙膏”式救市,那香港楼市已经是“开闸放水”了。大摩预测:2026年香港房价将上涨10%,租金也会涨!

为什么我看好?逻辑非常硬:

1、供平过租(Positive Carry): 这是房地产投资的黄金交叉点!随着美联储降息,香港的按揭利率大幅下行,现在很多楼盘,你买房每月的月供,比你租房的租金还要低。这时候,“租不如买”就不是一句口号,而是算术题。

2、政策红利: 撤销辣招、移民政策放开、人才引进,需求端全是利好。

3、财富效应: 港股涨了,大家手里有钱了,自然会去买房改善。

四、 核心资产深度拆解:谁是风口上的猪?

光说大势不谈代码都是耍流氓。大摩的策略精选了几个标的。

1. 地产开发商双雄:新鸿基 (00016.HK) & 长实集团 (01113.HK)

投资逻辑:

现在的香港楼市,不是谁都能赚钱,得看谁手里有“好货”且“不缺钱”。

新鸿基地产 (SHKP):

最新动态: 周末在西沙的新盘,一推出来200套瞬间卖光。这说明什么?说明市场认可它的品牌和品质。

财务表现: 新鸿基的负债率在行内是出了名的低,现金流极其充沛。在加息周期结束、降息周期开始时,这类高信用评级的公司融资成本优势巨大。

估值建议:目前股价对应的市净率(PB)依然处于历史低位,随着房价上涨10%的预期兑现,它的资产净值(NAV)折让会快速修复。这是典型的“困境反转”逻辑。

长实集团 (CK Asset):

李嘉诚的智慧: 李超人家族的公司,最大的特点就是“稳”。他们早在几年前就没怎么高价拿地,现在手里全是现金。

投资技巧: 长实不仅是地产,它还有大量固定收益类的基建资产。在市场波动时,它的高股息率(Dividend Yield)就是安全垫。如果今年会有大规模的回购(Capital Recycling),股价弹性会比新鸿基还大。

2. 收租股王者:太古地产 (01972.HK) & 恒隆地产 (00101.HK)

投资逻辑:

写字楼和商场,看的是“分化”。大摩预测中环写字楼租金要涨3%,但其他地方还得跌。这就是“Flight to Quality”(向核心资产集中)。

太古地产:

核心资产: 它的基本盘在太古广场和太古坊。最新的数据显示,虽然全港写字楼空置率有压力,但中环和金钟的一线写字楼因为对冲基金、财富管理公司的扩招,需求正在回暖。

财务与估值:它是典型的“现金奶牛”。如果人民币升值、内地游客消费回暖,太古旗下的高端商场也能分一杯羹。现在的估值隐含了极度悲观的预期,只要租金稍微涨一点,股价就能报复性反弹。

恒隆地产:

高端零售风向标: 恒隆主要看内地的高端商场(如上海恒隆广场)。虽然大摩说大众零售有压力,但奢侈品消费往往具有韧性。

隐忧与机会: 恒隆的风险在于内地消费复苏不如预期,但机会在于如果美联储降息,它的重资产负债压力会骤减,利润释放会很明显。

3. 科技与半导体:台积电 (TSM) & SK海力士

别光盯着地产,大摩报告里提到了亚洲科技股的资金流入。

投资逻辑: 英伟达(Nvidia)的Rubin平台要来了,这直接利好谁?利好造芯片的台积电和做高带宽内存(HBM)的SK海力士。

财务预期: 大摩已经上调了SK海力士的目标价,预测2026-2027年盈利会大幅增长。这不仅仅是概念,是AI浪潮下实打实的业绩兑现。

五、 禅兄的独家策略总结

2026年的这场仗,怎么打?

1、对于A股/港股:坚定信心。外资回流140亿美元只是开始,只要政策不再“挤牙膏”,尤其是如果两会后能推出“按揭贴息100个基点”这种王炸政策,内需一旦起来,大牛市就稳了。

2、对于楼市: 大陆看一线核心,香港看“量价齐升”。

3、对于汇率: 别赌单边升值,拿好手里的优质人民币核心资产(核心城市房产、高股息蓝筹、硬科技龙头)才是正道。

文章最后,我想引用“股神”沃伦·巴菲特(Warren Buffett)的一句话送给大家:“在别人贪婪时恐惧,在别人恐惧时贪婪。”

过去两年,外资撤离时大家都在恐惧;现在资金开始回流,香港楼市开始反弹,你,准备好贪婪了吗?

如果不希望错过下一篇像这样深度的深度复盘,请“点赞、分享、收藏”并关注“憨憨的禅兄”,我们下期见!