大摩最新闭门会:央行没说的“存款”真相!顺丰极兔的惊天棋局!2026年钱该投向哪?

“人生就像滚雪球,重要的是找到很湿的雪和很长的坡。”——沃伦·巴菲特

大家好,我是禅兄。我深知巴菲特这句名言的含金量。“很湿的雪”代表着巨大的增长潜力,“很长的坡”则意味着可持续的商业模式。找到它们,是每个投资者毕生的追求。

摩根士丹利(大摩)在2026年1月21日的内部会议,分析师对未来经济大势做了深度研判。

今天,禅兄将以一个投资者的视角,为你揭示2026年经济棋局下的五大黄金赛道。这不仅是对未来的预测,更是帮助你找到属于自己的“湿雪长坡”的财富地图。

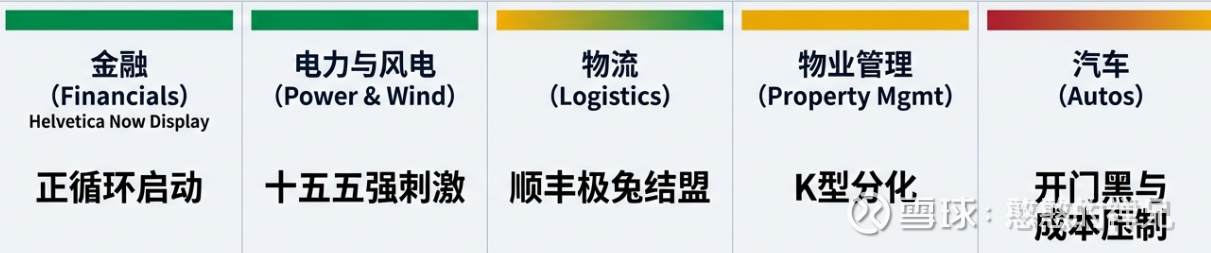

禅兄将深度剖析金融、快递、汽车、新能源(电网与风电)与物业管理这五大行业的最新动向和投资逻辑。

一、金融业:“存款搬家”是假象?真正的大机会在这里!

金融,是经济的血脉。银行、保险和财富管理,不仅关乎我们的钱袋子,更是洞察整体经济健康状况与居民财富流向的核心窗口。市场一直在热议“存款搬家”,但大摩的金融首席分析师(Richard Xu)却给出了一个更深层次、也更反直觉的判断:喧嚣之下,“存款搬家”尚未真正发生,而其背后,隐藏着一个更确定的机会。

核心观点分析:

1、正循环开启,利率企稳

大摩明确判断,金融行业在2026年将逐渐摆脱低谷,进入一个“正循环”。最关键的信号是:贷款利率将逐步企稳回升。这意味着过去那种银行“赔本赚吆喝”的恶性内卷时代正在结束,金融机构的盈利能力将得到修复。

2、“存款搬家”的真相:抓增量,而非存量

为什么说“存款搬家尚未发生”?一个核心数据足以说明问题:即便在2025年末,全国家庭存款的增速依然高达9.7%。这说明,老百姓并没有把银行里的存量存款大规模取出来去投资。

真正发生变化的,是家庭金融资产的“增量”配置。想象一下,每年新增的财富就是一个巨大的蛋糕。过去这块蛋糕大部分都直接进了银行的冷柜。现在,哪怕只是切下薄薄的一片,分给保险和理财,也足以让它们吃到饱。这背后的逻辑是,中国家庭的金融资产每年仍在以约12%的速度增长,这笔巨大的“增量”资金,哪怕只有一小部分不再单纯地存入银行,就足以支撑财富管理和保险行业的爆发式增长。

更有意思的是,大摩的分析师提出了一个被市场忽略的精彩观点:继续降低存款利率,反而可能适得其反。因为对于很多为养老而储蓄的家庭来说,利率越低,意味着未来的投资回报越少,为了达到最终的养老目标,他们反而可能需要存更多的钱。这个深刻的洞察,进一步强化了“存款搬家”是个伪命题的判断。

投资机会解读:保险与财富管理的“盛宴”

基于以上逻辑,大摩坚定地看好保险与财富管理行业。它们的增长动力,来自于手续费的强劲增长。这是一个极其稳定且空间巨大的市场。当居民每年新增的财富开始寻找更高回报的去处时,这些专业机构就成了最大的受益者。

金融行业的核心机会,不在于赌虚无缥缈的“存款搬家”,而在于捕捉家庭财富增量配置这个确定性极高的趋势。

二、快递业:顺丰、极兔“联姻”,1+1真的大于2吗?

快递行业最近上演了一出大戏:顺丰与极兔,这两大巨头宣布进行战略性的交叉持股。市场为之震动,这究竟是一场资本的游戏,还是能创造巨大价值的战略联盟?大摩的交通运输分析师为我们拆解了这盘棋局。

深度解析合作逻辑:

1、交易结构: 这是一次不涉及现金的股权互换。交易后,顺丰将增持极兔股权至约10%,并能按投资比例合并其利润;作为交换,极兔则持有顺丰约4.3%的股权。

2、核心协同效应:

国内市场——优势互补:顺丰的客户群体高端,但偶尔也有经济型快递的需求。现在,顺丰可以直接为这些客户对接极兔的服务,完善自身的产品矩阵。

跨境与海外——最大的想象空间:这是本次合作的重中之重。过去,顺丰的客户若有货物要送到南美、中东,顺丰可能需要自己花重金去当地建立末端配送网络。现在,它可以直接利用极兔在这些地区已经成熟的网络,大大节约了成本和时间。

未来增量——联手开拓欧美:双方公开表示,正在考虑联手开拓欧美市场。这不仅是业务上的巨大增量,更是一个强力的情绪催化剂,给市场带来了无限的想象空间。

3、评估短期与长期影响:

短期影响:利润增厚有限

资本市场最忌讳的就是把预期打得太满。大摩冷静地指出,不要对短期的利润增长抱有太高期望。原因有二:一是在国内市场,顺丰和极兔的品牌定位差异较大,整合需要时间;二是跨境物流业务的专业性极强、资产很重,从整合到真正盈利,需要一个过程。

长期价值:执行力是关键

战略层面看,这次合作无疑是强强联合,未来的空间是巨大的。但最终能产生多大价值,关键在于后续的执行力。双方能否真正实现资源共享和高效协同,是决定“1+1”能否大于2的核心。

顺丰与极兔的合作,是“未来前景广阔,但当下仍需耐心观察”的典型案例。投资者需要密切关注双方合作的实际进展。

三、汽车业:开年“倒春寒”,销量暴跌三成,机会在哪?

汽车行业的短期颠簸,恰恰凸显了寻找长期确定性赛道的重要性。当我们把目光从消费者的钱包转向国家的战略蓝图时,一幅完全不同的景象展现在眼前。但在此之前,我们必须先看清汽车业正在经历的“倒春寒”。

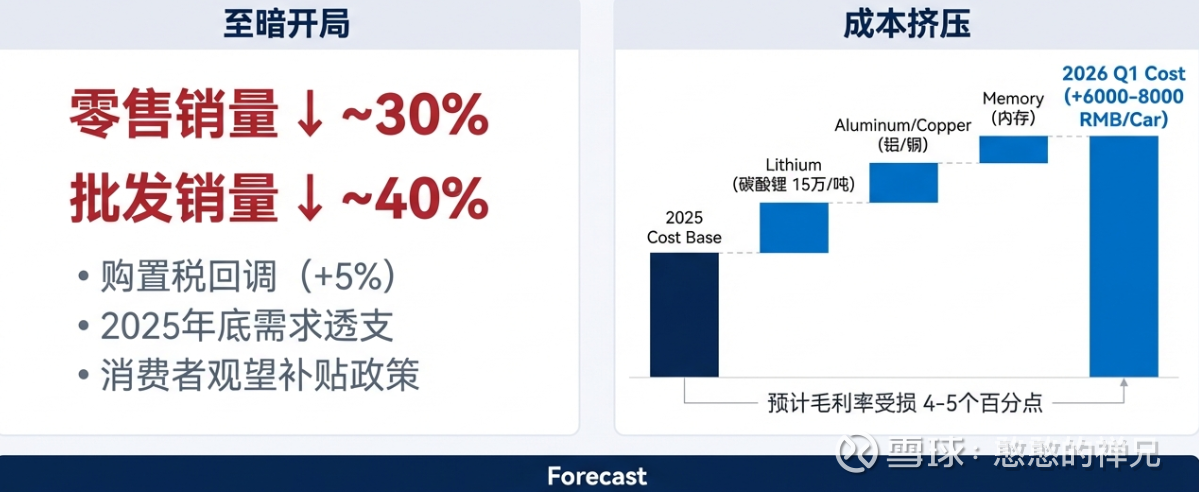

剖析当前困境:

1、销量断崖式下滑: 数据不会说谎。2026年1月份上半月,市场零售同比下降接近三成,批发数同比下降更是达到四成。一些头部的电动车企业,订单量环比下滑30%-40%,同比下滑30%-50%。市场疲软程度,可见一斑。

2、背后的三重压力:

政策变化:新能源车的购置税政策调整,让部分消费者选择观望。

需求透支:2025年下半年密集的促销活动,提前透支了部分购车需求。

观望情绪:“以旧换新”等新的补贴政策尚未完全落地,消费者在等待更明确的信号。

3、潜在的成本风暴——一个被忽视的风险: 市场还在消化销量下滑的利空,但大摩的汽车分析师(Tim Hsiao)则特别指出了一个更大的风险:成本。在过去6个月里,上游原材料价格,如碳酸锂、钢材、铝材等,都出现了明显上涨。

展望未来转机

短期承压: 大摩判断,整个汽车板块短期内仍将承压。预计一季度乘用车销量同比将下降5%-7%。

转折点预判: 真正的转机预计在3月份之后。届时,各大车企将密集投放新款车型,同时“以旧换新”等刺激政策全面落地,有望双管齐下,重新点燃消费者的购车热情。

汽车行业正在经历“黎明前的黑暗”。短期的阵痛难以避免,但随着新车周期和政策红利的到来,转机已在酝酿之中。

四、新能源赛道:国家狂砸4万亿,风口中的风口!

当消费市场还在寒风中挣扎时,另一个赛道却迎来了国家队的万亿级重磅加持。这就是以电网和风电为代表的新能源基建领域,一个由国家战略驱动的、确定性极高的增长风口。

解读电网投资蓝图:

天量投资: 数字极具冲击力。国家电网在“十五五”期间(2026-2030年)的投资总额将超过4万亿人民币,相比“十四五”期间,直接提高了近40%!

投资方向: 钱要花在哪里?大摩的公用事业分析师(Eva Hou)指出了两大核心方向:

1、主配微协同:这听起来很专业,翻译成大白话就是,要建设一个更智能、更稳定、互动性更强的新型电网。这意味着对智能微网等领域的投资可能会超出市场预期。

2、特高压:这是解决我国能源分布不均、实现“西电东送”的关键技术,是名副其实的“能源大动脉”,投资力度将持续加强。

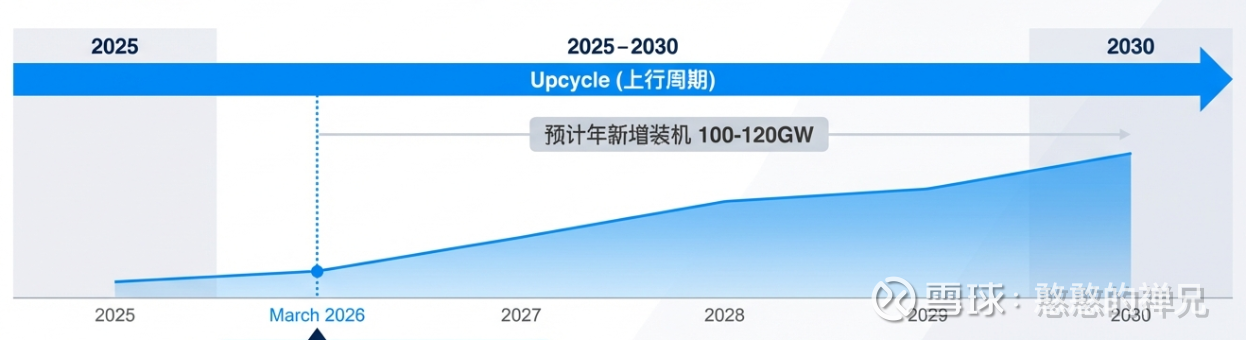

分析风电上行周期:

黄金发展期: 大摩明确指出,风电行业在2025-2030年将处于一个持续的上行周期,景气度非常高。

增长驱动力:

1、装机量猛增:预计未来每年新增装机量将维持在100-120吉瓦(GW)的高位。

2、海风加速:海上风电将成为重要增量。尤其是在“十五五”后期,年装机量有望恢复到15-20吉瓦的水平。

3、老旧替换:早期建设的一批风机将进入更新换代周期,这也会贡献5-10吉瓦的稳定增量。

投资策略: 在整个产业链中,大摩的投资偏好非常清晰——首推零部件公司。逻辑很简单:在行业整体高景气的背景下,需求有保障,而零部件环节的竞争格局相对更好,因此盈利能力也更具优势和弹性。

在国家战略的强力驱动下,新能源基建,特别是电网智能化和风电核心零部件领域,正迎来一个长达数年的高确定性增长周期。

五、物业管理:巨头分化,如何淘到“真金白银”?

最后,我们来看一个看似传统,却正在发生深刻变化的行业——物业管理。在经历了前几年的高速扩张后,行业整体增速放缓,进入了低个位数增长的“新常态”。在这样一个分化加剧的市场里,机会又在哪里?

剖析行业新格局:

1、增速放缓,但更健康: 虽然行业整体增速只有低个位数,但这未必是坏事。过去几年受房地产开发商拖累的问题基本出清,企业开始从盲目追求规模,转向实实在在追求盈利能力和服务质量,发展模式更加健康。

2、“强者恒强”逻辑: 分化加剧是当前最核心的特征。并非所有公司都能过上好日子。大摩预测,只有那些管理优质、效率出众的头部公司,依靠提质增效和稳定的分红,仍然可以实现10%-15%的盈利增长。

聚焦具体投资标的: 在这里,大摩实际上给出了三种不同的投资策略,分别对应不同风险偏好的投资者:

1、华润万象生活(核心持仓): 这是稳健可靠的“核心持仓”选择。它的“王牌”在于其强大的商场运营业务,能提供双位数的盈利增长,基本不受地产周期影响。更吸引人的是其100%派息的慷慨分红政策,为投资者提供了非常确定的高回报。

2、绿城服务(优质成长股): 这是典型的“优质成长股”。它的核心优势在于项目结构优质,主要服务于高线城市的中高端项目,因此物业费收缴率高,现金回款稳定。其盈利增速预计能达到行业领先的15%左右,派息率同样非常可观。

3、碧桂园服务(困境反转机会): 这是我们行内所说的“特殊情况”或“困境反转”标的,风险与机遇并存。大摩将其定位为战略性配置机会。市场的担忧可能已经过度,而公司正在用超预期的股东回报(加大回购力度,股息率高达8%)作为强有力的信号,这背后表达了公司对未来盈利的信心。

物业管理行业的投资逻辑已经彻底从“看规模”转向“看质量”。精选那些现金流好、分红稳定、具备核心服务竞争力的头部企业,是穿越周期、淘到“真金白银”的关键。

禅兄总结:让我们快速回顾一下大摩眼中2026年的五大黄金赛道:

金融业:抓住家庭财富增量配置的趋势,关注保险与财富管理。

快递业:顺丰与极兔的合作长期看好,但需耐心观察执行力。

汽车业:短期承压,但3月后有望迎来新车与政策驱动的复苏。

新能源:国家4万亿投资驱动,聚焦电网智能化与风电零部件。

物业管理:行业分化加剧,精选高分红、高质量的头部公司。

希望今天的分享,能帮助你更好地看清牌局。愿大家都能在2026年,收获更多的财富。

如果不希望错过下一篇像这样深度的深度复盘,请“点赞、分享、收藏”并关注“憨憨的禅兄”,我们下期见!