越洋钻探Transocean (RIG):有巨大经营杠杆的周期底部公司

如果用巴菲特(早期烟蒂股逻辑)和帕伯莱的思维框架来分析Transocean (RIG),禅兄看到的不是一家“伟大的成长公司”,而是一个在周期底部具有巨大经营杠杆(Operating Leverage)的资产。(文章写于2025年11月14日,仅选取部分内容,关于RIG公司与Noble、Valaris的公司对比分析不包含)

以下是禅兄投资逻辑的详细拆解,重点在于经营杠杆的弹性分析。

一、投资逻辑框架

1. 帕伯莱逻辑:低风险,高不确定性

“正面我赢很多,反面我亏不多”: 帕伯莱寻找的是不对称的赔率。RIG的“反面”是债务违约(破产归零),但在目前油价稳定、海上钻井利用率回升的背景下,破产风险正在急剧降低(通过债务重组和现金流改善)。

行业极度低迷后的复苏:2014-2021年是海上油服的至暗时刻,大量竞争对手破产,无数钻井平台被拆解。现在的供给端极度紧缺,新造一艘超深水钻井船需要10亿美元和3年以上时间。

不确定性 vs 风险: 市场担心油价波动(不确定性),但对于RIG这种拥有长期合同积压(Backlog,目前约67-70亿美元)的公司,未来两三年的现金流是相对确定的(风险低)。

2. 巴菲特逻辑:资产重置成本与周期

重置成本护城河: RIG拥有的第7代超深水钻井船(Ultra-Deepwater Drillships),现在的重置成本极高。如果市场重新造船,日费率至少需要50-60万美元才能覆盖资本回报。只要当前股价大幅低于重置成本,就存在安全边际。

护城河: 只有极少数公司(如RIG, Valaris, Noble)能操作这种恶劣环境下的深水钻井,技术门槛和客户信任壁垒极高。

二、核心财务模型与盈亏平衡点分析

这是本分析的灵魂。RIG是一个高固定成本、零可变成本的生意。一旦跨过盈亏平衡线,每一分钱的涨价几乎都是纯利润。

1. 基础数据 (2025年三季报)

基于2024-2025年财报数据估算:

活跃钻井平台数量: 27艘 (包含超深水和恶劣环境半潜船)。

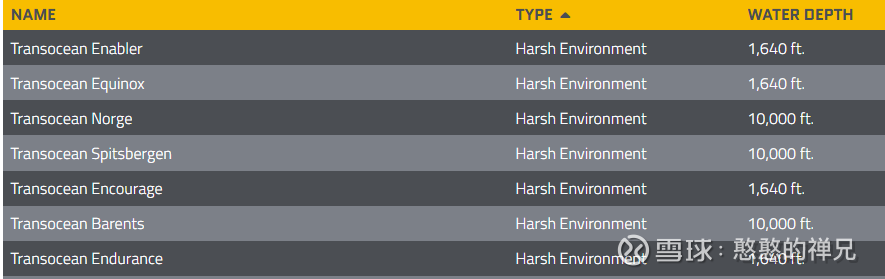

下表是公司20个超深水的钻井平台号

利用率 (Utilization): 76% (技术利用率)。

日运营成本 (OpEx): 约600多万美元 (包括人工、维护、保险等,不含折旧)。

年度公司行政费用 (G&A): 约 2亿美元/年。

年度利息支出 (Interest Expense): 约 6亿美元/年 (这是最大的负担)。

维护性资本开支 (Maintenance Capex): 约 2亿美元/年 (维持船队正常运转,不含新造船)。

禅兄详细解读一下这些指标:

第一,活跃钻井平台 & 利用率

数据: 手里捏着27个海上钻井平台(20个超深水,7个恶劣环境),现在的利用率是 76.0%。

下表是公司7个恶劣环境的钻井平台号

解读: 76%的利用率意味着虽然大部分平台在干活,但还有四分之一的产能是闲置的。对于重资产行业,利用率就是命根子。只有利用率上去了,才有底气跟石油能源公司提涨价(日费率)。现在的状态是“有活干,但还不够紧俏”。

第二,运营成本 (OpEx):每天一睁眼就要花掉 600多万刀

数据: 季度运营维护费用 5.84 亿美元。

解读: 咱们粗略算笔账,5.84亿除以92天,大概每天 635万美元 的硬性开销。这还不包括折旧和管理费。这笔钱是刚性的,不管你赚多少钱,这笔维护费、人工费得先掏出来。控制不住OpEx,营收再高也是白搭。

第三, G&A 和 利息支出:给银行打工还是给自己赚钱?

数据: 行政费(G&A)季度 4,600 万美元;利息季度 1.54 亿美元。

解读: 这是最扎心的地方。

G&A 控制得还行,不算太离谱。但是利息支出太高了!一个季度要还1.5亿利息,一年就是6个亿。

简单算下账: Q3营收约10.3亿,减去运营成本5.8亿,毛利大概4.5亿。这4.5亿里,得先拿1.5亿去喂银行(付利息)。也就是说,辛苦赚来的毛利,三分之一直接给了债主。这就是高杠杆公司的典型特征,容错率低。

展开说一下最新债务到期分布表 (2025年11月后)

RIG 管理层在2025年下半年进行了一系列极其关键的资本运作(发行2032年新债、回购2027年旧债)。最重大的变化是:他们成功“炸平”了2025年和2026年的债务墙,并将2027年的大部分压力推迟到了2032年。

这意味着公司获得了一个 2-3年的“安全跑道” (Cash Flow Runway),这是投资逻辑中最重要的安全边际。

以下数据综合了Q3 2025财报及10月的再融资公告:

(注:除上述本金到期外,公司每年还有约 4亿美元 的强制性债务摊销 (Scheduled Amortization),这是针对特定钻井船抵押贷款的必须还款,需从经营现金流中扣除。)

第四,资本开支 (Capex):省吃俭用过日子

数据: 前9个月才花了 9,500 万美元。

解读: 这个数字对于拥有27个海上巨无霸的公司来说,非常低。这说明公司目前主要是在做维持性维护,没有大手大脚地造新船或者搞大升级。这在现金流紧张的时候是好事,说明管理层在勒紧裤腰带保现金流,不乱花钱。

第五,必须要提的“大雷”:巨额资产减值

Q3财报虽然看着热闹,但净利润是巨亏的(亏损19.23亿美元)。

原因: 主要是因为计提了 19.13 亿美元 的资产减值损失。这就像你几年前高价买的房子,现在承认它不值那个钱了,把账面价值砍一刀。虽然这不影响当下的现金流(钱早花出去了),但说明公司承认以前买的某些船现在没那么值钱了,或者为了以后卖船做准备。这对股价短期是情绪打击,但长期看是“洗大澡”甩包袱。

总结:

Transocean 现在就像一个背着重房贷(高利息)的打工人。工作(钻井合同)是有,但还没这就忙不过来(利用率76%)。好在它现在比较抠门(低Capex),赚来的钱勉强够还利息和维持运营。未来的爆发点在于油价上涨带动利用率提升,从而推高日费率,那时候它的高杠杆才会变成高收益;否则,它就是一直在给银行打工。

三、Transocean (RIG):深虚值看涨期权

现状: 基准状态下,它是严重失血的(FCF -3亿)。因为它不仅运营成本高,还得养活巨额的债务利息(每年6亿多)。

爆发点:日费率必须上涨 5 万美元(达到约 48万/天 的全队均价),它才能刚刚转正。

但是: 一旦跨过这个盈亏线(Break-even Point),它的爆发力是惊人的。从 +$5万 到 +$10万,它的 FCF 直接从 0 飙升到 4 亿。

策略: 只有当你极度看多油价(认为深水日费率能冲上 50万+)时,才买 RIG。它是目前唯一的“困境反转”标的。

如果你赌“超级周期”(日费率普涨 $5万+):

买 Transocean (RIG)。 它的股价可能会翻倍,因为它是从“濒死”到“暴富”的反转逻辑,估值修复空间最大。

投资逻辑总结:

买入RIG不是买一家“好公司”,而是买一个“在供给刚性受限的行业中,拥有巨额经营杠杆和财务杠杆的期权”。

四、未来12个月需盯紧的关键胜负手

以下三个具体事件将决定“进攻”是否有效:

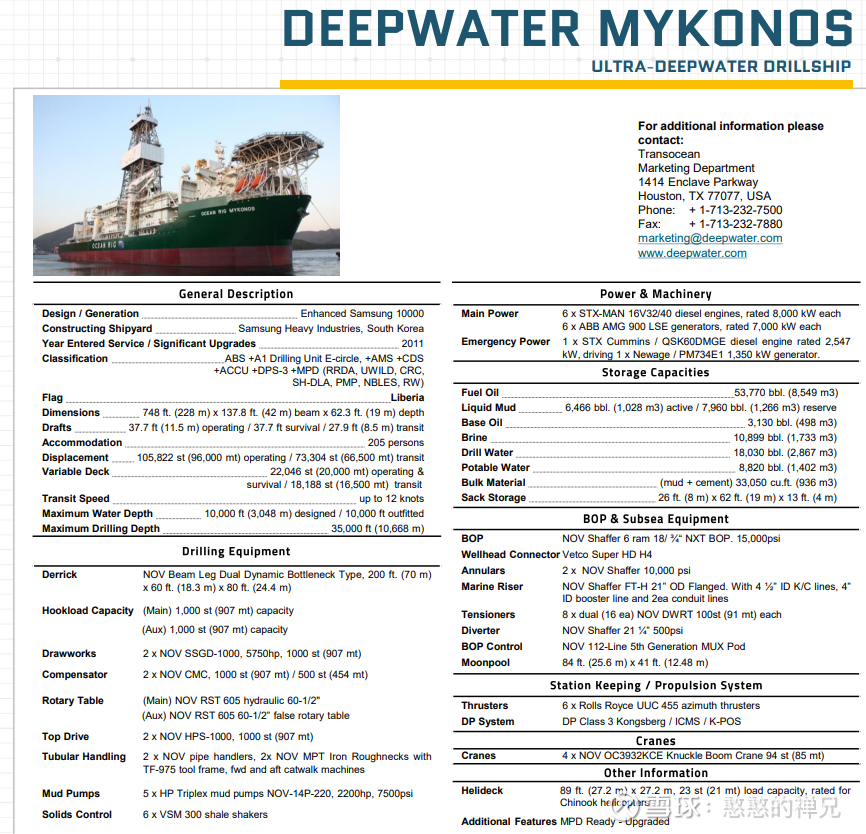

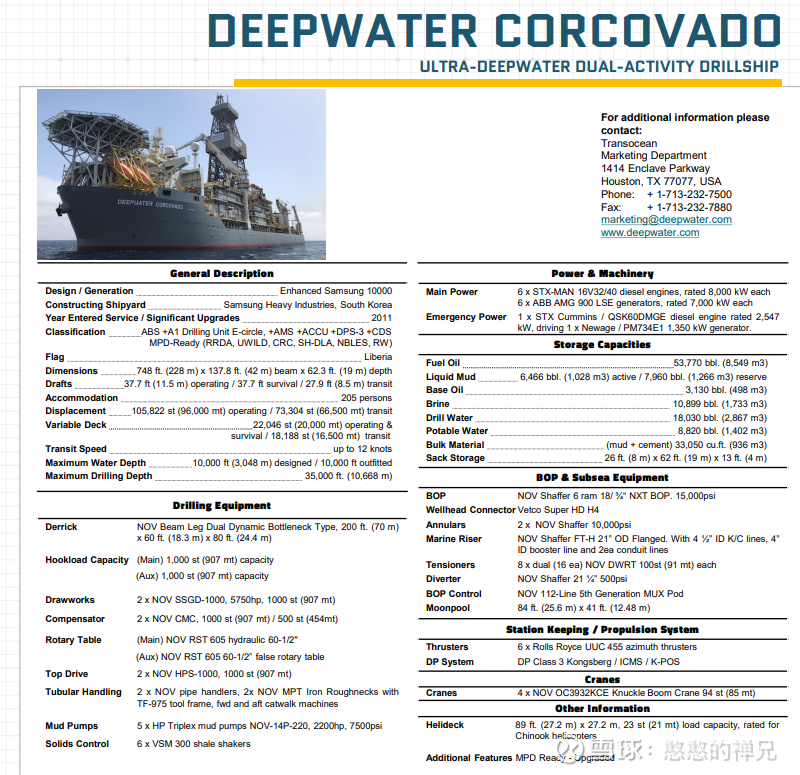

1. Deepwater Mykonos 和 Deepwater Corcovado 的续约价格

背景: 这两艘在巴西的船,合同将在2025-2026年陆续通过期权或新合同更新。

观察指标: 之前它们的费率较低(约$30多万)。

进攻信号: 如果这几艘船的新合同或行权价能跳涨到 $450,000 - $500,000 区间,说明巴西市场(全球最大的深水市场)的定价权已被彻底确立。这将是股价起飞的信号。

根据 Transocean 最新发布的公告(截至 2026年1月 的信息),这两艘船在巴西市场的最新续约和合同情况出现了分化。Deepwater Mykonos 刚刚锁定了一份价格更高的新合同,而 Deepwater Corcovado 仍在执行现有的合同费率。

以下是具体的最新数据:

(1)Deepwater Mykonos(深水米科诺斯号)

最新动态(2026年1月5日公告):该船刚刚获得了一份新的合同,客户从巴西国家石油公司(Petrobras)变更为 BP(英国石油公司)。

新合同日费率: 约为 $397,000 美元/天。

计算依据: Transocean 公告显示合同总价值约 1.2 亿美元,工期预计 302 天($120M / 302 days ≈ $397,350)。

执行时间: 新合同预计于 2026 年第三季度 开始。

当前状态: 在此之前,它仍在为 Petrobras 工作,执行短期的延期合同(日费率较低,与 Corcovado 接近)。

(2)Deepwater Corcovado(深水科尔科瓦多号)

当前合同: 继续为 Petrobras(巴西国家石油公司) 服务。

日费率:$361,000 美元/天。

数据来源: 根据 Transocean 2025 年发布的船队状态报告,该船在巴西的费率已调整至此水平。

合同状态: 该船目前仍在执行与 Petrobras 的长期合同周期内(通常包含与通胀或油价挂钩的年度调整机制)。

2. 闲置船只的重启

背景: RIG 手里还有几艘封存(Cold Stacked)的高级钻井船(如 Ocean Rig Apollo 等)。

观察指标: 重启一艘船需要约 7500万-1亿美元。

进攻信号: 除非客户愿意全额预付重启费并且给出一份高价长约,否则 RIG 不会重启。

如果哪天看到新闻说:“RIG 获得一份3年合同,其中包括1亿美元的前期付款用于重启 Apollo 号”,这说明市场已经缺船缺疯了。那是超级周期的顶点信号。

3. 债务回购的速度

虽然我们追求进攻,但必须防止后院起火。

观察指标: 关注每个季度财报中“Debt Reduction”的数字。只要管理层在利用现金流不断“炸掉”2027-2028年的债务墙(风险已经被排除了),这支股票的风险溢价就会迅速降低,估值倍数(Multiple)就会扩张。

总结

选择 RIG,是在做一笔用有限损失(股价波动)博取数倍回报的交易。

优势: 行业寡头垄断格局已定,$635k 的天价合同证明了技术护城河,债务危机已延后至2028年。

风险: 油价崩盘导致深水投资长期停滞(概率较低,因为目前海上油田的盈亏平衡点仅为$40/桶)。

不要因为短期的油价波动(比如油价跌5%)而恐慌。只要RIG 的日费率(Dayrates)和积压订单(Backlog)在持续上涨,逻辑就没有破灭。

(免责声明:本文仅代表个人观点,不构成投资建议。股市有风险,入市需谨慎。)

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”