太阳电缆(002300) :规模幻觉与低质量增长

禅兄经过对福建南平太阳电缆股份有限公司2017年至2025年第三季度长达八年半的原始财务数据、管理层言论及行业背景的详尽分析,结论令人警醒。

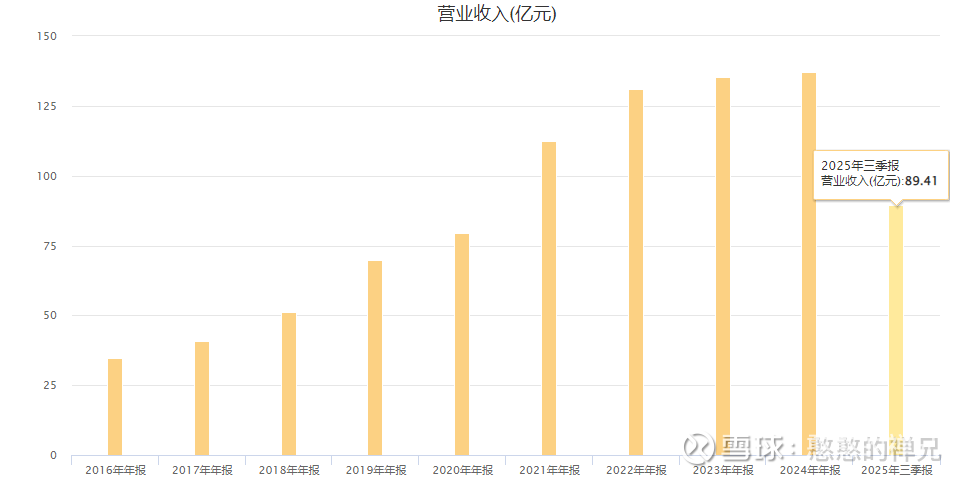

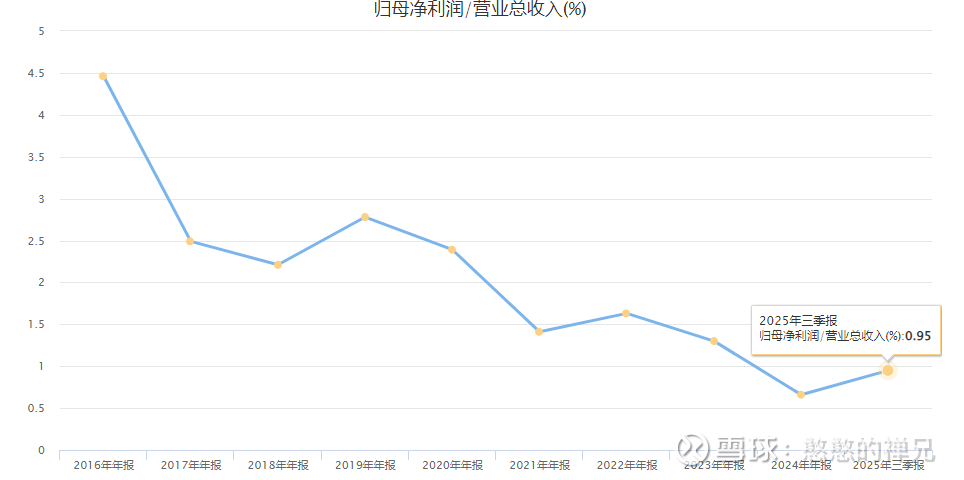

尽管太阳电缆在表面上呈现出一种“成长股”的假象——其营业收入从2017年的40.9亿元一路攀升至2024年的137.2亿元,翻了三倍有余——但其内在的经济引擎却在空转甚至倒退。这是一家典型的陷入“无利润繁荣”陷阱的公司。

这门生意的本质极其残酷:它实际上是在为铜矿企业和国家电网充当“搬运工”和“垫资方”。公司的净利率从2017年本就微薄的2.5%一路坍缩至2024年的0.66%,并在2025年继续承压。即便管理层展现出了令人尊敬的诚实与勤勉,但他们正如身陷流沙,越是努力挣扎(扩大产能、增加借款),下陷的速度(回报率下降)反而越快。

维度一:全景式同业对标

“如果不了解其他8家公司,就无法理解这家公司。”

在深入解剖太阳电缆之前,我们必须先认清电线电缆行业的残酷现实:这是一个高度分散、同质化严重、产能过剩且对原材料价格极度敏感的红海市场。在这个行业里,由于缺乏差异化,价格战是常态,只有拥有极致成本优势或垄断性技术壁垒的玩家才能生存。

一、市场份额动态:虚胖的巨人

太阳电缆自称“福建省电线电缆制造行业的龙头企业”,并在当地拥有绝对的市场话语权。然而,当我们把镜头拉长到全国范围,并结合其长周期的财务数据来看,其市场份额的扩张显得极其昂贵且质量低下。

1、收入与利润的背离

这是禅兄在分析中最厌恶的图景:收入的三倍增长,换来的却是利润的绝对值下降。

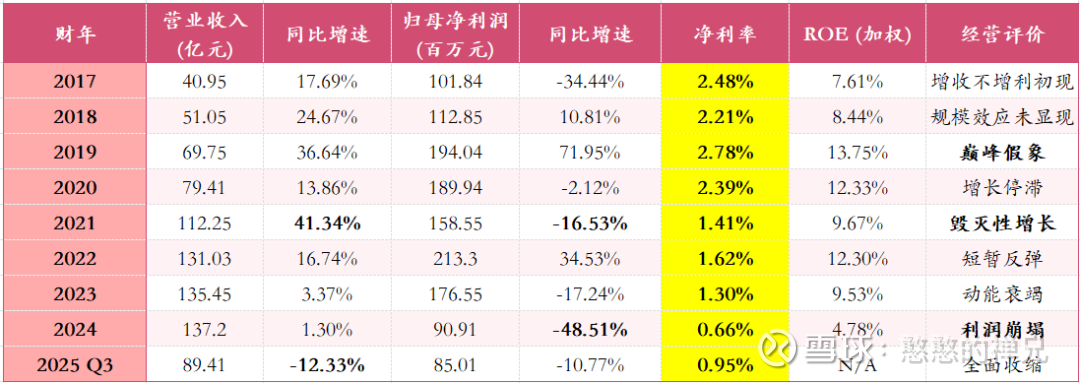

表1:太阳电缆“空心化增长”矩阵 (2017–2025 Q3)

深度解析:

2021年的警钟:这一年是经典的“毁灭性增长”案例。营收暴增41%突破百亿大关,但净利润反而下跌16%。这说明公司为了获取市场份额,或者在原材料(铜)价格上涨时,完全丧失了定价权,被迫牺牲利润来维持流水。这是典型的“大宗商品受害者”特征。

2024年的崩塌:这一年的数据简直触目惊心。在营收维持在137亿高位的情况下,净利润腰斩至9000万,净利率跌至0.66%。这意味着公司每卖出100块钱的电缆,只有6毛6分钱属于股东。这种微薄的利润缓冲带,任何微小的原材料波动、汇率变化或管理失误,都能瞬间将公司推入亏损的深渊。

2025年的衰退:到了2025年三季度,甚至连虚胖的营收也保不住了,同比下降12.33% 。扣非后净利润更是大幅下降27.51%。这表明行业景气度下行时,公司不仅没有护城河保护,反而因为重资产的折旧和庞大的财务费用而遭受双重打击。

2、利润率异常值:处于行业底部的“搬运工”

对比行业内其他主要竞争对手(如远东股份、亨通光电、中天科技等,行业常识告诉我们头部企业通过海缆等高附加值产品通常能维持5%-10%的净利率),太阳电缆的利润率处于极低分位。

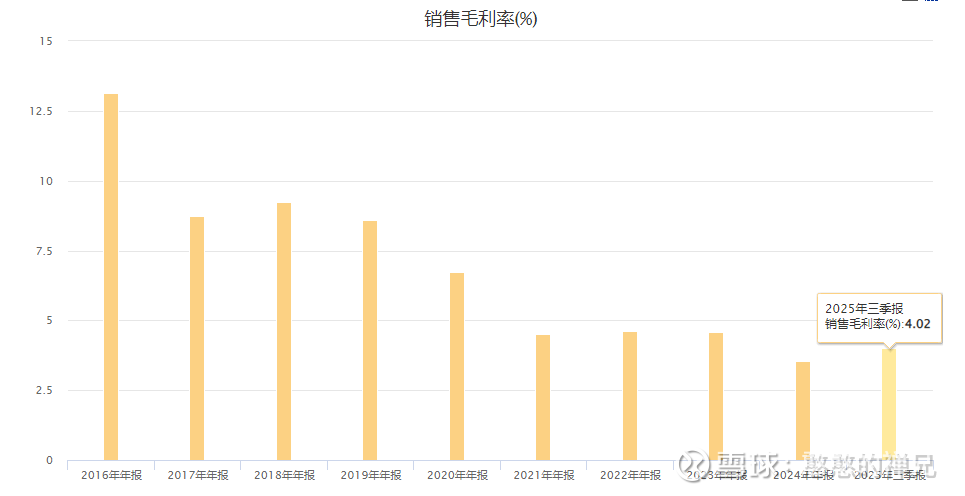

毛利率黑洞:尽管年报摘要中常隐去具体的毛利率数据,但从净利率长期低于3%且一路走低至0.66%可以推断,其综合毛利率极低,且严重依赖于以量换价。(没有产品竞争力,换不出护城河)

成本结构解析: 公司在年报中多次提到“料重工轻”。这意味着其商业模式本质上是资金密集型的原材料加工。铜价的波动直接决定了公司的生死,而公司本身对这种波动几乎没有免疫力。

异常原因: 为什么显著低于同行?原因在于产品结构低端化。虽然公司号称有“超高压”、“海缆”等基地,但从财务结果看,其主要收入来源依然是竞争激烈的传统建筑用线和中低压电缆。高附加值的海缆项目(东山)在2025年才刚刚开始贡献微薄力量,且伴随着巨大的资本开支。

3、行业背景板:逆流中的挣扎

整个电线电缆行业的“水位”看似在随着电气化和新能源建设上升,但实际上这是“虚涨”。

原材料通胀: 铜价的长期上涨推高了营收数值,掩盖了销量的真实情况。

竞争内卷:行业集中度虽然在提升,但那是通过惨烈的价格战实现的。太阳电缆作为福建省的老大,在省内尚能维持,但一旦走出福建,面对全国性巨头,其缺乏明显的竞争优势。

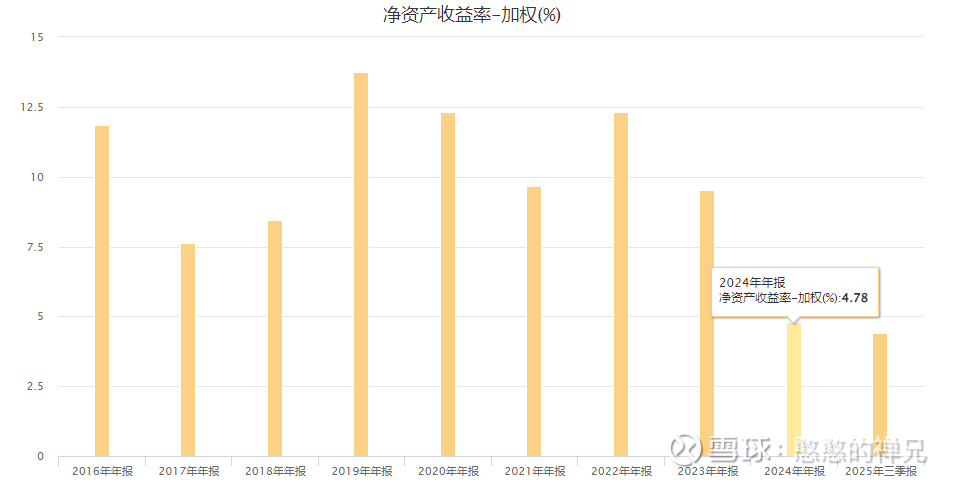

判断: 目标公司是在逆流挣扎。它试图通过扩大产能(六大基地)来对抗行业内卷,但结果是资本回报率(ROE)从2019年的13.75%一路下滑至2024年的4.78%。这表明公司投入的每一块钱新资本,其产生的效益都在递减。

维度二:管理层“击球率”与诚信测试

对于太阳电缆的管理层,禅兄的评价是:诚信有余,能力受限,配置糟糕。 他们是一群在烂生意里兢兢业业的老实人。

一、年报基调测试:令人耳目一新的诚实

阅读李云孝(董事长)及其团队发布的年报,我们没有看到浮夸或吹嘘。相反,我们看到了难得的坦诚。

直面惨淡:在2024年净利润暴跌48%的年报中,管理层没有试图用“调整后EBITDA”或“非经常性损益前”的数字来粉饰太平。他们在主要财务数据表中直接列出了扣非净利润下降55.55%的残酷事实 。

风险提示:他们始终在“重要提示”中强调前瞻性陈述不构成承诺,并指引投资者去阅读关于原材料波动、市场竞争的风险分析。这种不忽悠的态度在A股市场中颇为少见。

结论: 这不是一份“推销文件”,而是一份合格的“合作伙伴沟通书”。管理层没有试图掩盖问题,他们只是无力解决行业本身的结构性难题。

二、言行一致性:努力但无效的击球

回顾过去3-5年的规划,管理层确实兑现了“扩张”的承诺,但没有兑现“效益”的预期。

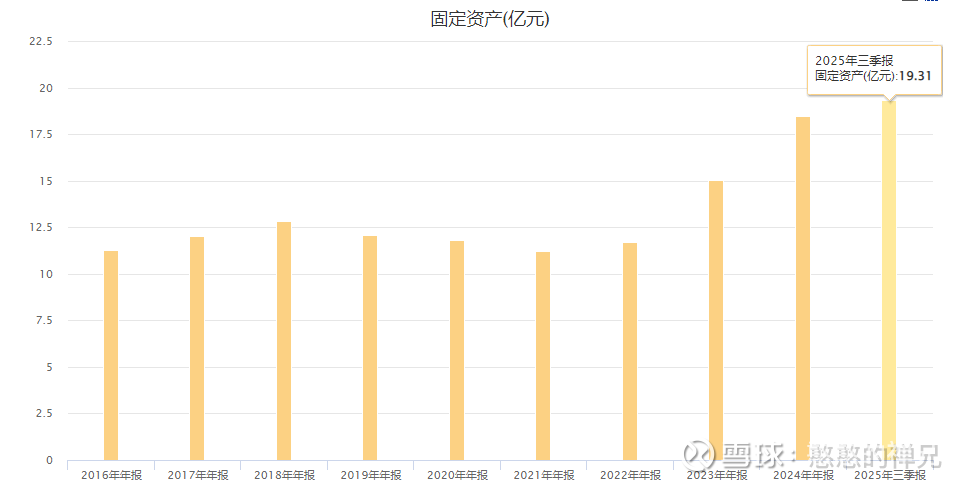

1、产能建设: 他们承诺建设的海缆项目(东山)、南平电缆城等基地确实都已建成投产。2025年半年报显示,东山海缆码头已投用,首批海缆已发运 。这说明他们是实干家,不是空谈家。

2、业绩兑现:然而,这种物理层面的兑现并没有转化为股东价值。他们可能曾在内部设定了利润增长的目标,但残酷的市场现实(原材料涨价、需求疲软)反复打脸。他们是“强力击球手”,但他们站在了一个注定打不出全垒打的球场上。

三、 资本配置:盲目的帝国构建者?

这是禅兄最担心的地方。管理层似乎陷入了“规模崇拜”的陷阱。

1、低效的再投资: 过去8年,公司留存了大量利润并借入巨额债务进行资本开支(CAPEX)。然而,2024年的净利润(0.91亿)竟然比2017年(1.02亿)还要低!这意味着,过去8年所有的资本投入,其实际边际回报率为负。这是毁灭股东价值的教科书案例。

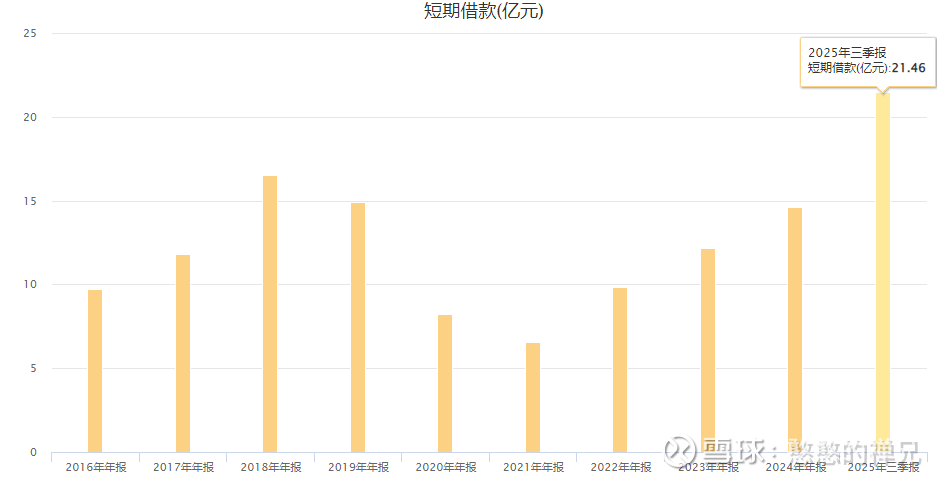

2、债务黑洞:2025年三季度报显示,短期借款较年初暴增46.86%,达到21.46亿元;一年内到期的非流动负债激增989%,达到2.44亿元 。公司为了支撑庞大的营收规模和新项目建设,正在快速累积债务风险。在净利率只有0.66%的情况下,一旦信贷环境收紧或利率上升,公司将面临巨大的偿债危机。

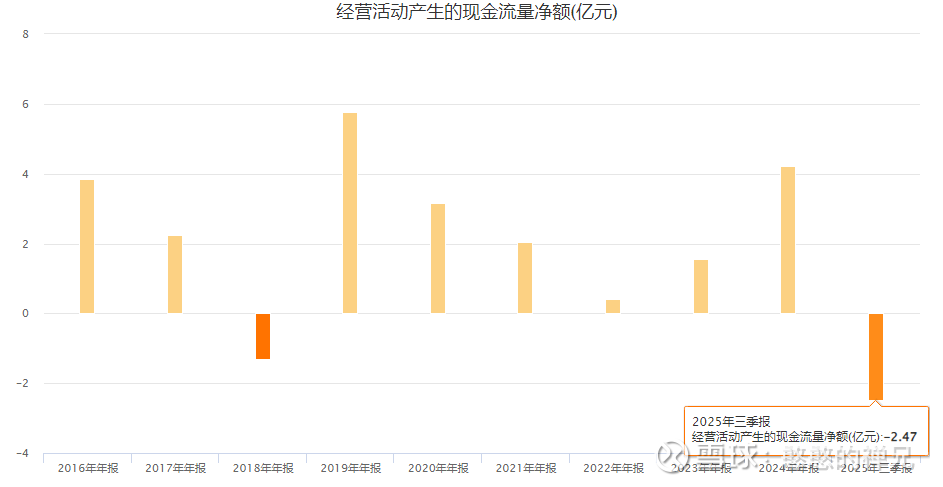

分红政策:尽管如此,公司坚持每年分红(2023年每10股派1.6元,2024年派1.1元),这体现了对股东的尊重。但在现金流日益紧张(2025Q3经营现金流为负2.47亿)的当下,这种分红是否可持续值得怀疑。

维度三:商业模式与护城河趋势

太阳电缆的商业模式没有护城河。

一、“傻瓜也能经营”测试:失败

这是一个必须依靠天才管理才能勉强生存的糟糕生意。

容错率极低:净利率只有0.66%。这意味着原材料采购稍微踏错一步节奏,或者生产良率稍微下降一点,或者客户回款稍微慢一点,公司就会陷入亏损。

管理难度极大: 需要管理数十亿的库存(铜),应对数十亿的应收账款(主要是强势的国企客户),还要在几厘钱的利润空间里与全国的对手厮杀。这不是傻瓜能做的生意,甚至连聪明人都觉得累。

二、护城河侵蚀度:定价权的彻底丧失

这是最致命的打击。

1、数据铁证: 2024年营收增长1.3%,净利润却下降48%。这说明什么?说明成本上升了,但公司完全无法将成本转嫁给客户。

2、客户结构:公司的主要客户是国家电网、南方电网等巨型央企。在这些巨头面前,太阳电缆只是一个可替代的供应商,毫无议价能力。年报中提到的“中标”、“入围”字眼,实际上就是“接受低价”的代名词。

3、技术壁垒的虚幻: 虽然公司大谈特谈“超高压”、“海缆”,但在这个行业,技术扩散速度极快。一旦某个细分领域有利可图(如海缆),所有竞争对手(东方电缆、亨通、中天)都会蜂拥而至,迅速将超额利润抹平。

三、分销与触达:区域性困局

福建省内: 公司在福建省内拥有排他性优势,渠道深耕多年,这是它唯一的底牌。

全国扩张: 然而,这种优势无法复制。电缆运输成本高,存在明显的销售半径。公司试图通过包头基地辐射北方,但面临当地企业的强力阻击。相比10年前,随着物流效率的提升和全国性品牌的下沉,太阳电缆的区域壁垒实际上是在减弱的。

维度四:非共识性洞察

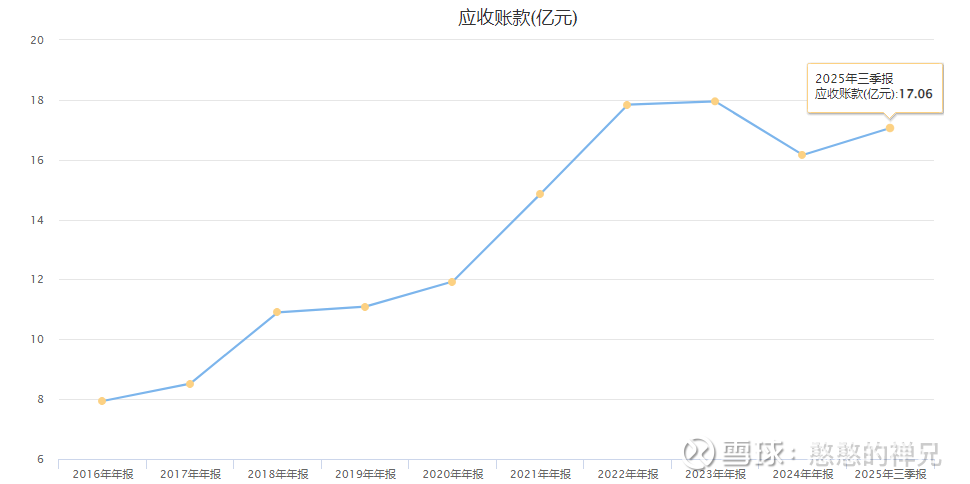

一、现金流与应收账款的“吸血鬼”

主流评论可能关注其“海缆投产”带来的想象空间,但他们忽略了资产负债表中的恶性肿瘤:营运资本的无限吞噬。

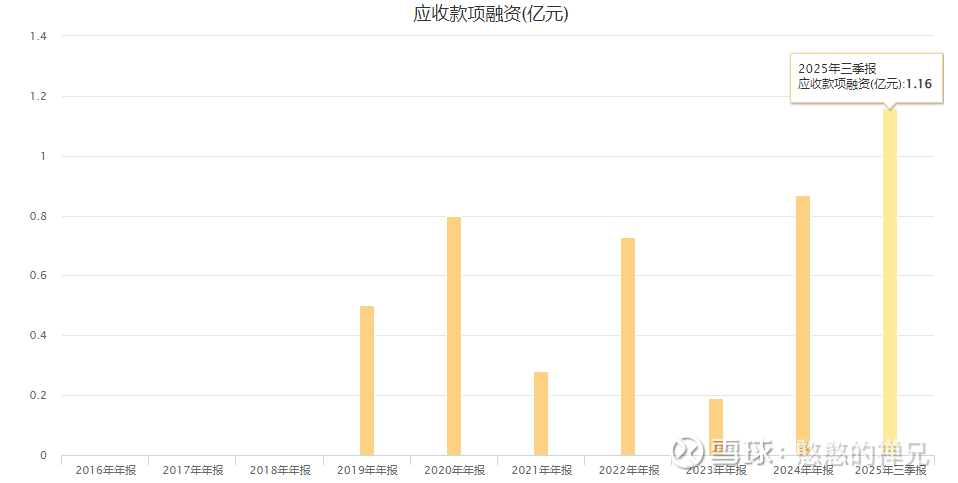

1、应收账款融资的暴增: 2025年三季度,应收款项融资增加了33.77% 。这说明客户越来越多地使用票据而非现金支付。公司实际上是在为客户提供无息贷款。

2、经营现金流的真相: 2025年前三季度,经营活动现金流净额为负2.47亿元。虽然比去年同期“少流出”了一点,但依然是净流出。一家成立60多年的成熟制造企业,自身无法造血,还要靠举债(短期借款增加46%)来维持运营,这是一个极其危险的信号。这说明公司的增长不仅没有创造价值,反而在毁灭价值。

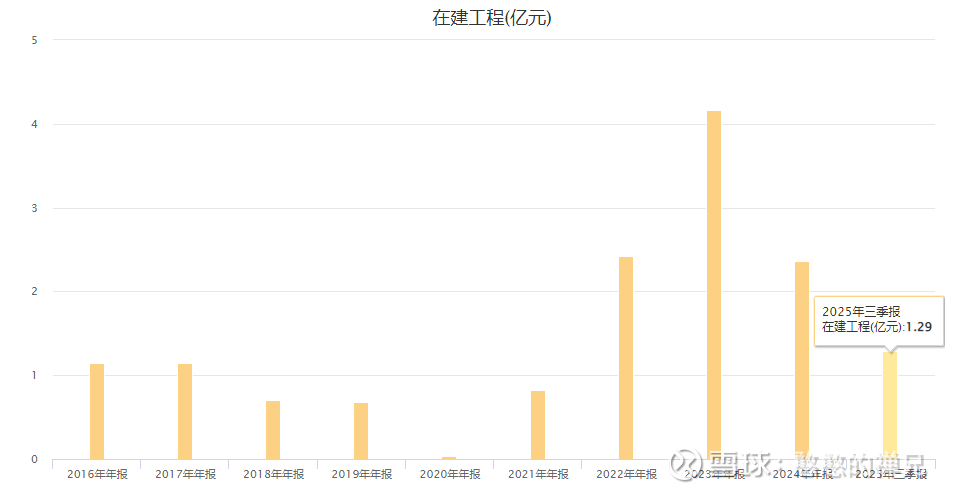

3、海缆的陷阱: 市场对海缆寄予厚望,但禅兄看到的是巨额的固定资产转固(在建工程转入固定资产),这将带来巨额的折旧压力。在海缆订单尚未放量之前,这些折旧将进一步吞噬本就微薄的利润。

二、最终决策:安全边际为负

如果你必须将 100% 的资产投入该公司并持有 10 年,根据上述分析,你会感到“安全”吗?

绝对不会。

持有这家公司10年,你面临的不是“致富”的机会,而是“资产缩水”的极大概率。

1、通胀风险: 公司无法通过提价抵御通胀,铜价上涨只会增加资金占用成本,而不会增加利润。

2、技术迭代风险: 如果未来出现替代铜的新材料,或者输电技术发生革命性变化,公司的重资产将一文不值。

3、财务风险: 激增的短期债务和微薄的现金流,使得公司在下一次金融危机中极其脆弱。

总结

太阳电缆是一个典型的“陷阱资产”。它拥有看似庞大的营收规模和悠久的历史,但这层外衣下包裹着的是一个极度贫瘠的商业模式。

它没有定价权,受制于上游铜价和下游强势客户;

它没有规模效应,规模越大,资金链越紧绷,利润率越低;

它没有真正的护城河,所谓的地域优势在全国化竞争面前不堪一击。

管理层的诚实和努力令人钦佩,但正如1985年巴菲特在写给股东的信中所说:“当一个拥有辉煌声誉的管理层去经营一个声名狼藉的商业模式时,往往最后保留下来的是商业模式的名声。”(When a management with a reputation for brilliance tackles a business with a reputation for bad economics, it is the reputation of the business that remains intact.)他们不仅没能跳出这个坑,反而通过借债和再投资,把坑挖得更深了。

对于价值投资者而言,这是一家应当彻底回避的公司。它的账面利润是虚幻的,而它的现金流消耗是真实的。

(免责声明:本文仅代表个人观点,不构成投资建议。股市有风险,入市需谨慎。)

原创观点不易,希望各位能够多多支持!你的一个点赞、一次转发、随手分享,都是禅兄前进的最大动力~

日拱一卒,让我们一起慢慢变富!

朋友们记得“点赞+关注”