Transocean收购Valaris:周期的宿命与资本的狂欢

2026年2月9日晚,当Transocean(瑞士越洋钻探,代码RIG)宣布以58亿美元的全股票交易收购Valaris(百慕大注册,代码VAL)时 ,禅兄坐在电脑前,手中盘的核桃微微一顿。这不仅仅是一条新闻,这是全球离岸油气服务行业经历十年“去产能、去杠杆、去库存”的漫长寒冬后,迈向终极整合的里程碑。

在投资中,我们常说“万物皆周期”。离岸钻探行业更是周期的极致体现。它如同一头深海巨兽,沉睡时如死灰(亏死),苏醒时吞天地(赢麻)。Transocean曾在2017年为了生存,忍痛将自升式钻井平台(Jackup)业务剥离给Borr Drilling,专注于超深水领域 。而今,九年轮回,它又通过吞并Valaris,将那失去的“浅水版图”悉数收回,甚至更上一层楼。这并非简单的战略反复,而是顺应:

“天时”(行业超级上行周期)

“地利”(全球浅水与深水市场的同步复苏)

“人和”(管理层对现金流与去杠杆的极致追求)的必然选择。

以禅兄20多年的实战经验为经,以详实的财务数据与最新的市场资讯为纬,从投资逻辑、套利技巧、财务重构与估值模型四个维度,深入探讨为何在2026年这个时间点,Transocean敢于发动如此规模的并购,以及这背后隐藏的、未被市场充分定价的深层逻辑。

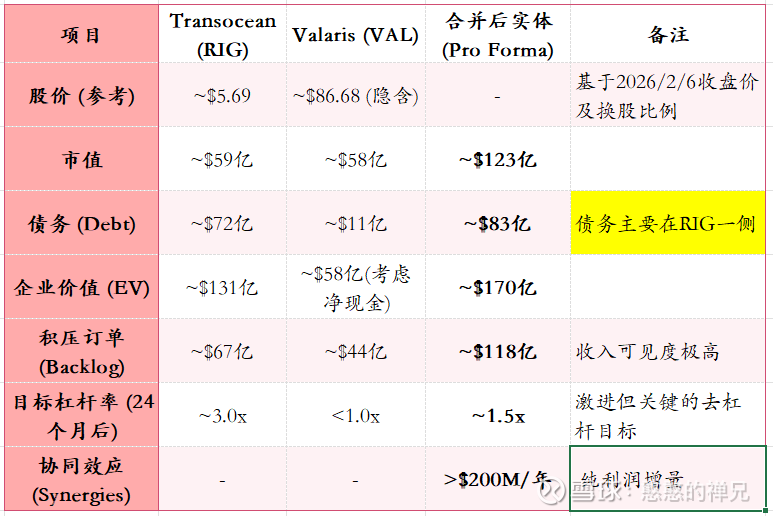

一、交易概览:深海霸主的加冕礼

本次交易的结构虽然看似简单——全股票置换,但其背后的资本博弈却极具深意。这不是一次简单的“大鱼吃小鱼”,而是两头受伤的巨兽为了在即将到来的盛宴中占据主桌位置而进行的“血盟”。

根据最新的公告与SEC文件,交易核心条款如下:

这笔交易的本质,是Transocean利用其高贝塔的股票特性,吞并资产负债表相对健康、且拥有庞大浅水资产与沙特阿美(Saudi Aramco)深厚关系的Valaris,从而构建一个覆盖全海域、全水深、全天候的“全能型钻探商”。

二、投资逻辑:从“纯粹”到“全能”的战略跃迁

1、战略修正:为何此时回归浅水?

在过去十年中,Transocean一直标榜自己为“超深水(Ultra-Deepwater)之王”,专注于高技术门槛的钻井船(Drillships)和半潜式平台(Semisubmersibles)。禅兄清楚地记得,2017年Transocean将自升式钻井平台打包卖给Borr Drilling时,市场普遍认为这是为了聚焦核心竞争力的明智之举,也是为了在当时低油价环境下回笼现金的无奈之举 。

然而,2026年的今天,风向变了。为何Transocean CEO Keelan Adamson选择此刻吃“回头草”?

(1)现金流属性的互补:深水的爆发力 vs 浅水的稳定性

深水项目(Deepwater)如同这一行的“期权”。其日费率(Dayrate)极高(目前已突破$500,000/天),利润丰厚,但项目周期长,从勘探到开发往往需要数年,且受到油价波动的剧烈影响。一旦油价暴跌,深水项目最先被砍。

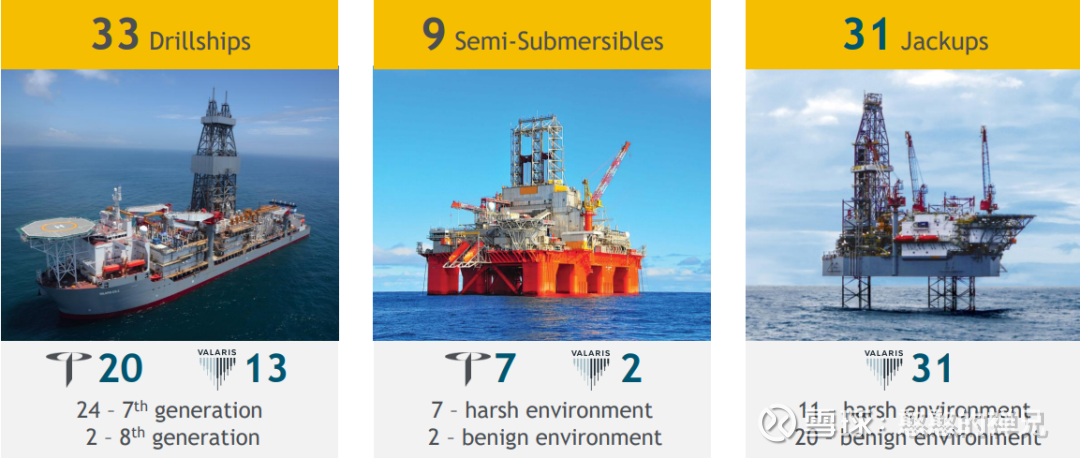

相比之下,Valaris拥有的31座现代化自升式钻井平台(Jackups) 能提供更为稳定、短周期的现金流。浅水钻探往往涉及成熟油田的生产井维护和加密钻井,属于石油公司的“刚需”。这种“深水爆发力”与“浅水稳定性”的结合,是平滑行业周期波动、降低综合资本成本(WACC)的最佳对冲。

(2)客户版图的终极拼图:沙特阿美的入场券

在离岸钻探的世界里,沙特阿美(Saudi Aramco)是绝对的王者,是最大的单一客户。Valaris通过与沙特阿美的合资公司——ARO Drilling,拥有了进入这个全球最稳定市场的“金钥匙” 。

Transocean虽然在巴西、墨西哥湾和北海称霸,但在中东市场的影响力始终有限。通过收购Valaris,Transocean直接继承了ARO Drilling的权益。这意味着,Transocean不仅买到了浅水钻井平台,更买到了与全球最大国家石油公司(NOC)的深度绑定关系。在2025年沙特暂停部分钻机合约导致市场震荡的背景下 ,拥有内部人身份(ARO Drilling)显得尤为重要,这为未来重启合约提供了优先权。

(3)周期错配的红利:在黎明前夜下注

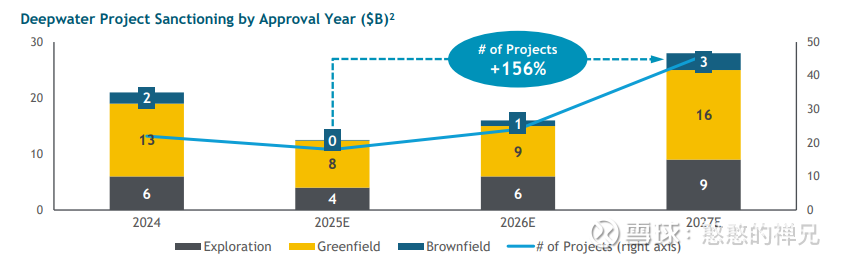

正如Keelan Adamson在投资者简报中所言,我们正处于一个“多年上升周期”的前夜 。

深水复苏:预计到2027年,深水项目的批准量将增加150% 。这是由于陆上页岩油产量增长放缓,全球石油巨头重新将目光投向储量巨大的深海。

产能瓶颈:过去十年,几乎没有新建造的钻井平台。船厂的订单是空的。此时买入现成的资产(Valaris的船队),是在供给侧极度受限的情况下,以重置成本(Replacement Cost)的一小部分锁定了产能。

2、规模效应:当1+1大于2

合并后的公司将拥有73座钻井平台 ,其规模效应将在以下几个方面体现:

(1)船队构成的全能化

关于船队构成,禅兄用两张图来说明,一目了然!

(2) 成本协同效应的深度挖掘

管理层预计将产生超过2亿美元的年化成本协同效应 。在禅兄看来,这只是一个保守的“指引数字”。

采购链条整合:作为全球最大的钻探商,新公司对设备供应商(如NOV, Schlumberger)的议价能力将大幅提升。

合并:关闭重叠的休斯顿、伦敦或迪拜办公室,合并IT系统和后勤支持,是立竿见影的成本削减。

费用削减:两套上市公司的合规费用、董事会费用、高管薪酬的合并,往往能带来超出预期的利润释放。

3、行业整合的终局博弈

看看最近三年的行业动态,便知这是大势所趋:

2024年:Noble Corp收购Diamond Offshore,巩固了第二梯队的位置 。

2025年:ADES与Shelf Drilling合并,在中东和浅水市场形成巨头 。

2026年:Transocean收购Valaris,这是王者的加冕。

这不仅是整合,这是寡头垄断的形成。当市场上只剩下少数几个玩家(Transocean, Noble, Seadrill, Borr)时,无论是面对造船厂(供给端)还是石油公司(需求端),钻探商的议价能力都将发生质的飞跃。对于投资者而言,这通常意味着利润率的结构性提升和竞争格局的改善。

三、财务表现与去杠杆路径:刀尖上的舞蹈

1、2025-2026年财务现状深度

要理解这笔交易的财务影响,我们必须先看两家公司在合并前的状态。这是一场“高负债深水巨头”与“去杠杆全能选手”的联姻。

(1) Transocean (RIG):负重前行的巨人

2025年Q3表现:

营收:9.52亿美元(Q4 2024)/ 9.06亿美元(Q1 2025) 。

利润困境:Q3 2025净亏损高达19.2亿美元,主要受巨额资产减值(19.08亿美元)拖累 。这反映了老旧资产在当前市场下的价值重估,但也“洗澡”了资产负债表。

EBITDA:调整后EBITDA为3.97亿美元,利润率为38.7% 。这显示了核心业务的造血能力依然强劲。

痛点:债务负担极其沉重。其实不是问题,禅兄之前有文章专门分析过transocean的债务结构。

(2)Valaris (VAL):轻装上阵的舞者

2025年Q3表现:

营收:5.96亿美元,营收效率高达95% 。

盈利能力:净利润1.87亿美元,调整后EBITDA为1.63亿美元 。

现金流:经营现金流1.98亿美元,调整后自由现金流(Free Cash Flow)高达2.37亿美元 。

亮点:Valaris在经历破产重组后,资产负债表非常健康,甚至在某些季度拥有净现金地位。它是行业内为数不多能进行股票回购的公司(Q3回购了7500万美元) 。

2、合并后的财务重构:以“流”化“债”

合并后的实体将展现出完全不同的财务面貌。Transocean收购Valaris,实质上是利用Valaris强劲的自由现金流来通过“输血”解决自身的债务问题。

(1)积压订单(Backlog):未来的压舱石

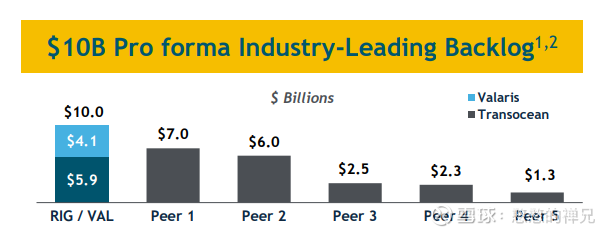

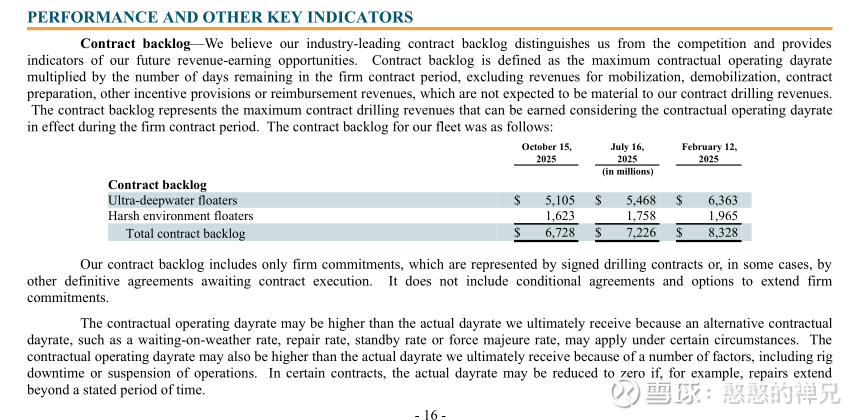

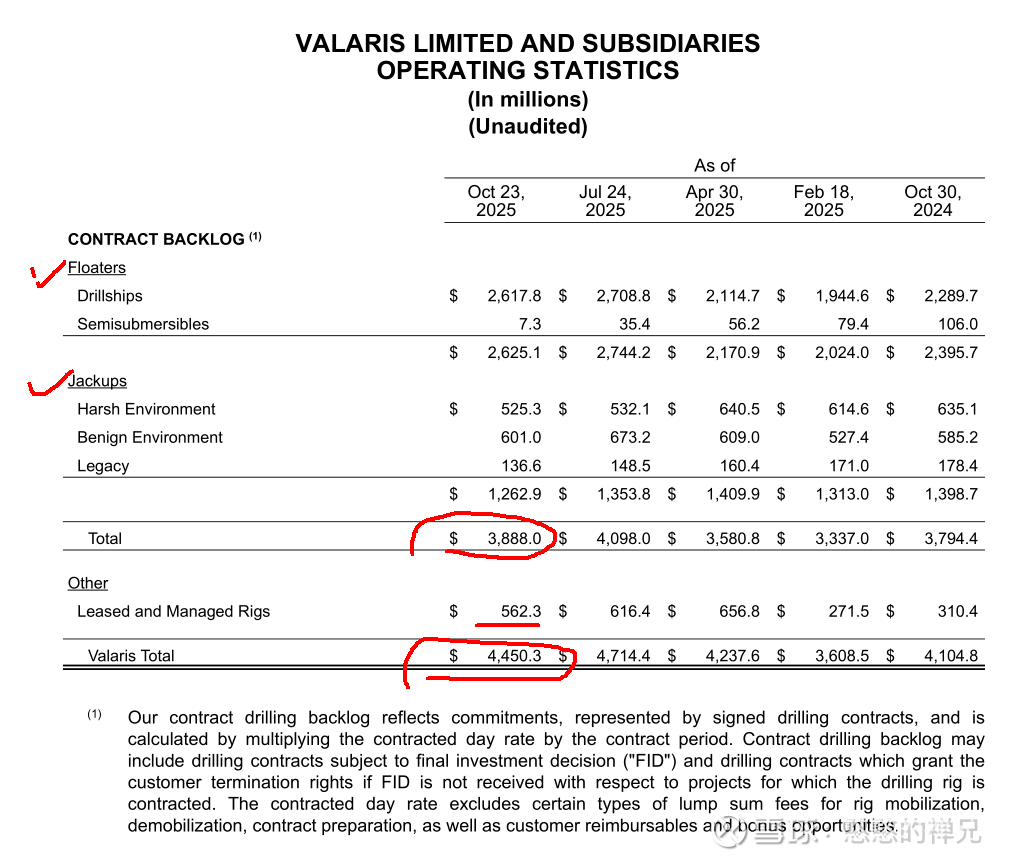

按照2025年三季度的最新积压订单数据,两家合并后的积压订单总额达到118亿美元 。

Transocean贡献:约67.28亿美元(主要是深水长期合约)。超深水 (Ultra-deepwater Floaters)的积压订单是 51.05 亿美元 (占总量的 76%)。恶劣环境 (Harsh Environment)的积压订单是 16.23 亿美元 (占总量的 24%)。

大家注意一下图片中的图表下方的字,这 67.28亿美元 是“裸价”。实际进账的现金流通常会比这个多 5%-10%。动员费(Mobilization fees)通常是现金预付的,这对 RIG 目前的现金流状况非常重要。还有“奖金机会”(Bonus),如果你钻得快,还能多拿钱。这部分全是纯利润。

禅兄这块重点强调一下数据的变化情况,尽管 RIG 的订单环比减少,短短8个月,积压订单缩水了 16亿美元 (约19%)。对于周期向上的阶段,积压订单暂时下降往往是因为旧的低价长约结束了,而新的高价合同还在谈判桌上。接下来的两个季度至关重要。

如果 RIG 宣布新签合同,且金额大于它消耗的速度(即积压订单开始止跌回升),那就是股价主升浪开始的信号。如果 RIG 现在把所有船都用 $40万 锁死了未来3年,那你买它就没意思了。正是因为它还有未锁定的船期,你才有机会赌 $60万 日费率的未来。

Valaris贡献:约44.5亿美元(包含ARO Drilling的贡献)。截至2025年10月23日,Valaris的总积压订单为 44.5亿美元。相比一年前(2024年10月)的41亿美元,积压订单增长了约 8.4%。其中,钻井船表现亮眼, 浮式平台部分拥有 26.25亿美元 的积压订单,占总额的近 60%,钻井船的订单在过去三个季度稳步回升。半潜式平台(Semis)的积压订单仅剩 730万美元。

这释放了一个信号:Valaris 正在战略性放弃或边缘化老旧的半潜式平台,将筹码全力押注在第7代超深水钻井船上。Leased and Managed Rigs的数据是5.62亿美元,这部分主要来自 Valaris 与沙特阿美合资的 ARO Drilling。虽然这部分的利润率通常低于自有平台,但它提供了极其稳定的现金流和深厚的客户关系基础。

这是资本市场上最硬的通货。118亿美元的积压订单意味着未来两到三年的收入有了极高的可见度。在动荡的宏观环境下,这种确定性是银行和债权人最看重的。

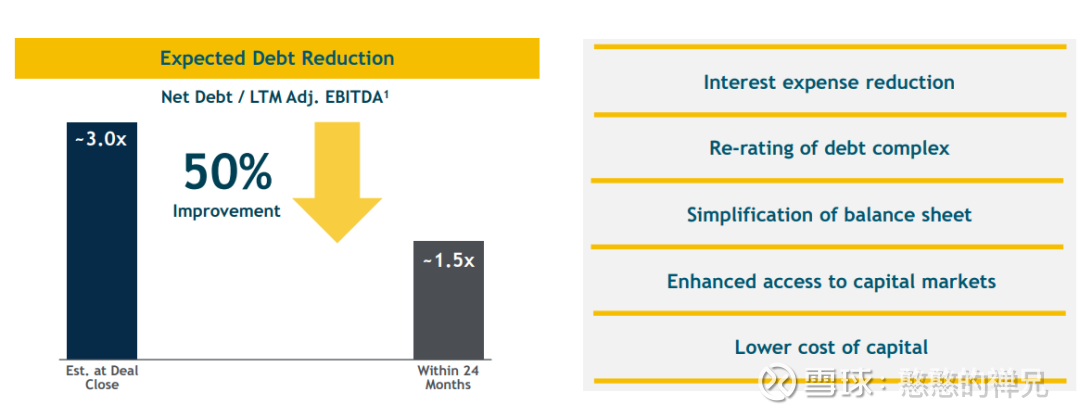

(2) EBITDA规模与去杠杆路径

根据市场预估,合并后的实体年化EBITDA将接近20亿美元 。这将极大地改善Transocean的偿债指标。

Transocean管理层提出了一个激进但并非不可能的目标:在交易完成后24个月内,将杠杆率(净债务/EBITDA)从交易完成时的约3.0倍降至1.5倍 。

去杠杆的数学逻辑:

杠杆率 =净债务/调整后EBITDA

Transocean的策略是双管齐下:

分子端(减少净债务):利用Valaris每年产生的数亿美元自由现金流,加上合并后的协同效应现金流,加速偿还高息债务。

分母端(增加EBITDA):

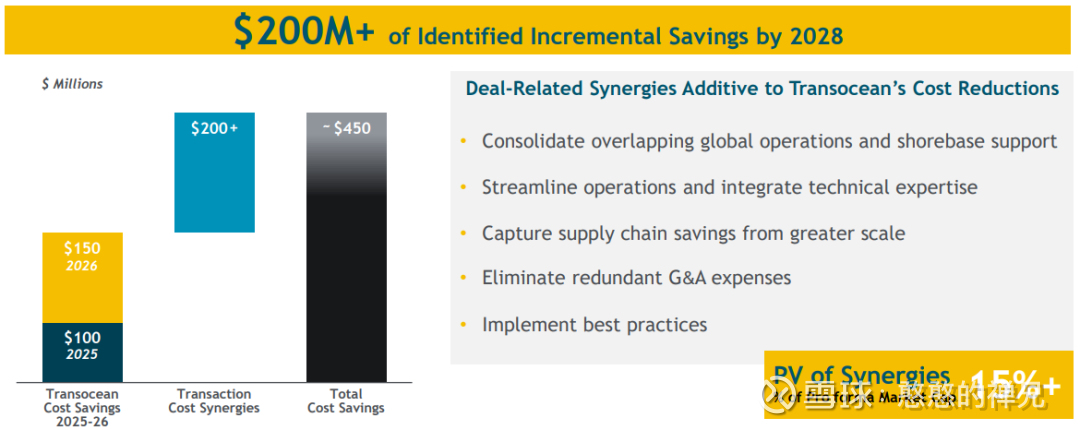

协同效应:2亿美元的成本节约直接转化为2亿美元的EBITDA增量。(下图中右下角标注显示,这些协同效应的现值 (PV) 相当于合并后公司市值的 15%+。这是一个非常诱人的股东回报提升空间。)

黄色部分: Transocean 自身已有的成本节约计划 ($100M + $150M)。

蓝色部分 (关键): $200M+ 的交易协同效应 (Transaction Cost Synergies)。这是合并带来的额外红利。

黑色柱子: 总计可实现 ~$4.5 亿美元的年度成本削减。

日费率上涨:随着2026-2027年深水钻机利用率预计达到94% ,新签合约的日费率将大幅提升,从而推高整体EBITDA利润率。

(3)债务结构的复杂性与评级展望

S&P Global Ratings将Transocean列入“正面观察名单”,暗示交易完成后可能上调评级。这是一个极其积极的信号,意味着融资成本有望下降。 然而,风险依然存在。Transocean需要承接Valaris约11亿美元的担保票据(2030年到期) 。

虽然这部分债务利率相对较低,但合并后的总债务规模依然庞大。如果油价在2027年意外崩盘,或者协同效应不及预期,这个去杠杆计划可能会演变成新的债务危机。

四、估值分析:是贵了还是捡了便宜?

1、交易定价的深层解析

Valaris股东每股换取15.235股Transocean股票。以2026年2月6日收盘价计算,Valaris的收购估值约为58亿美元。

溢价分析:交易宣布前,Valaris股价飙升,反映了市场对收购溢价的认可 。但从市净率(P/B)和重置成本角度看,这笔交易对Transocean来说依然是“划算”的。

增值效应(Accretion):Valaris拥有正向现金流,而RIG处于盈亏边缘。从现金流每股(CFPS)的角度看,这笔交易对Transocean股东是极具增值效应的。Transocean实际上是用“未来的纸”(高估值的股票预期)换取了“现在的钱”(Valaris的现金流)。

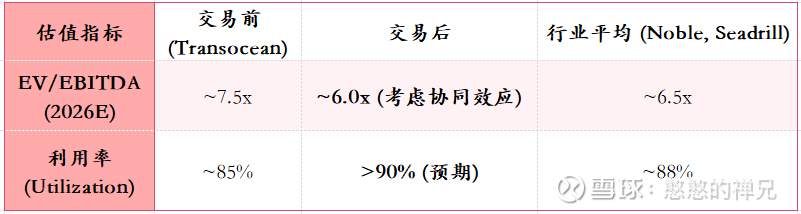

2、 估值倍数重估:从折价到溢价

当前离岸钻探行业的EV/EBITDA倍数普遍在5x-7x之间。

禅兄观点:

协同效应调整:如果算上2亿美元的协同效应,合并后实体的有效EBITDA倍数将显著低于行业平均水平。这意味着,如果Transocean能执行到位,当前股价是被低估的。

稀缺性溢价:作为行业内唯一的“全能型巨头”,且拥有100亿美元的积压订单,市场理应给予其“龙头溢价”。如果行业复苏如期而至,合并后公司的EV/EBITDA有望扩张至8x-9x。

3、股价反应的信号

交易宣布当日,Valaris股价大涨超过30%,而Transocean股价上涨近6% ,这是典型的并购套利反应。Transocean的上涨(网飞收购时代华纳兄弟,网飞股价是下跌的),说明市场认可这笔交易的战略价值,并没有认为Transocean买贵了。考虑到全股票交易对现有股东的稀释(RIG股东持股比例降至53%),这种温和的股价反应其实是一种胜利。

五、投资技巧

禅兄不仅仅看重基本面,更看重如何在交易结构和市场情绪中获利。针对【Transocean收购Valaris】这一事件,我有三套实战兵法(绝大多数适合选择战法二):

1、战法一:并购套利——稳中求胜

这是最经典、最稳健的策略,适合风险厌恶型投资者。

操作:做多Valaris(被收购方),做空Transocean(收购方)。

比例:严格按照换股比例操作。每买入1股VAL,同时做空15.235股RIG。

逻辑:锁定价差(Spread)。交易宣布后,由于存在交易失败风险(Deal Risk)和资金占用成本,Valaris的市场价格通常会低于换股比例隐含的理论价格。

计算示例:假设RIG股价为5.71。理论上VAL应为5.71* 15.235 = 86.99。如果VAL当前交易在83.82,则存在约3.8%的套利空间(Spread)。

风险:交易失败)。虽然双方董事会已批准,且行业整合是大势所趋,但反垄断审查(尤其是美国FTC和英国CMA)仍是不确定因素。不过,考虑到近期Noble/Diamond等交易的顺利过关,且市场是全球性的,监管风险相对可控。

催化剂:股东大会批准、监管机构放行。预计交易在2026年下半年完成,年化收益率可能相当可观。

2、战法二:周期长多——拥抱贝塔

如果你相信离岸油气行业的复苏周期,那么直接做多Transocean是贝塔值(Beta)最高的选择。

逻辑:合并后的Transocean是行业复苏的最佳载体。

经营杠杆(Operating Leverage):由于固定成本高,日费率每上涨1万美元,对EBITDA的贡献将成倍放大。Transocean的高杠杆特性使其股价对油价和日费率极度敏感。

规模优势:它是唯一能同时受益于深水和浅水复苏的标的。

操作:买入并持有Transocean正股,或者,对于激进投资者,可以通过2027年到期的远期看涨期权(LEAPS)来捕捉周期爆发的非线性收益。

3、 战法三:波动率配对(Volatility Pair Trading)——微观收割

在交易完成前的数月内,两家公司的股价将高度联动,但会有瞬时的脱锚。

操作:监控VAL/RIG的价格比率。当比率显著偏离15.235(例如跌至14.0或升至15.5)时,进行均值回归交易。

逻辑:市场情绪的波动、ETF的调仓、散户的非理性行为都会导致瞬间的定价错误。机器算法可能会过度反应,这正是人工干预获利的好时机。

工具:需要高频数据的支持和低延迟的交易通道。(这种玩法不适合绝大多数人,有点类似伽马交易,但又完全不是一个逻辑)

结语:大道至简,顺势而为

Transocean收购Valaris,是离岸钻探行业六十年发展史上的一个缩影。它标志着行业从无序竞争走向寡头垄断,从盲目扩张走向资本纪律。

对于投资者而言,这不仅是一次套利的机会,更是一次押注能源转型期油气资产价值重估的机会。禅兄认为,这笔交易的成功概率极高,且合并后的新公司将在未来3-5年内主导全球离岸钻探市场。

禅兄寄语:

看山是山:这是一笔58亿美元的并购交易。

看山不是山:这是深水霸主为了修补资产负债表、对冲周期风险而进行的战略联姻。

看山还是山:最终,它只是一笔生意。只要现金流为正,只要日费率上涨,便是好生意。

愿各位朋友在资本的海洋中,乘风破浪,守住本心。

附录:深度数据支持与参考资料

禅兄特意整理了以下核心数据表格,供专业投资者参考。

A. 船队结构深度拆解与市场地位

合并后的船队不仅数量庞大,且质量极高。以下是具体拆解:

B. 2026-2027年行业展望关键数据

以下数据来自Wood Mackenzie, Westwood及Barclays等权威机构的最新预测,是支撑“超级周期”论点的基石。

C. 交易估值与财务影响细算

免责声明:

本报告基于公开信息撰写,旨在提供投资逻辑分析与行业洞察,不构成具体的买卖建议。市场有风险,尤其是离岸油气服务行业具有极高的波动性,投资者需独立判断,盈亏自负。